一、燃料電池技術與市場進展

燃料電池(FuelCell)是一種將外部供應的燃料和氧化物中的化學能通過電化學反應直接轉化為電能、熱能和其它反應產物的發電裝置。按不同的電解質,燃料電池可分為質子交換膜燃料電池、固體氧化物燃料電池等。其中,電堆是質子交換膜燃料電池系統的核心部件,主要由單電池由堆棧的方式構成。單電池包括雙極板、膜電極、密封圈。膜電極包括質子交換膜、催化劑和氣體擴散層。

膜電極是燃料電池電化學反應最重要的基本單元,它的結構設計和制備工藝技術是燃料電池的關鍵技術,決定了電池的工作性能。

膜電極是多相物質傳輸和電化學反應的場所,決定了質子交換膜燃料電池的性能、壽命和成本。高性能的膜電極應具備:1)最大限度地減少氣體傳輸阻力,使得反應氣體順利從擴散層到催化劑層發生電化學反應;2)形成良好的離子通道,降低離子傳輸阻力;3)形成良好的電子通道;4)氣體擴散層應保證良好的機械強度及導熱性;5)質子交換膜具有高質子傳導性和良好的化學穩定性、熱穩定性及抗水解性。

近年來,國家和地方政府出臺一系列氫能與燃料電池相關政策與規劃,中國氫能與燃料電池產業鏈發展迅速。

中國質子交換膜燃料電池膜電極技術與市場進展

時間 | 企業 | 進展 |

2019年5月 | 科力遠 | 公司目前實驗平臺上已具備較完整的膜電極電性能測試評價能力;在合成制備能力方面,膜電極實驗室能制備功率密度達到國內較先進水平的膜電極樣品 針對國內膜電極工程化方面,完成了工程化的技術路線的論證,并針對該技術路線中的關鍵制備技術,通過在日本的膜電極工程化設備供應商的上線實測驗證,已突破其中適于工程化設備的漿料配制課題 |

2019年4月 | 科恒股份 | 公司全資子公司深圳市浩能科技有限公司與蘇州擎動動力科技有限公司簽署《膜電極項目戰略合作協議》,就雙方在膜電極項目設備研發、業務開展等達成框架性協議 |

2019年3月 | 鴻基創能 | 公司膜電極項目竣工暨HyKey1.0產品發布儀式在廣東廣州高新技術產業開發區舉行 此前于2018年2月,鴻基創能與廣州高新技術產業開發區政府簽訂合作協議,將建設膜電極生產線、供應鏈和測試線,預計2019年底開始規模化量產,2020年正式達產。在完成了一期的膜電極項目建設后,還會陸續引入燃料電池測試臺、制氫及碳紙生產車間 |

2019年3月 | 道氏技術 | 公司與上海重塑能源科技有限公司及自然人馬東生先生擬共同出資設立廣東道氏云杉氫能源科技有限公司,從事氫燃料電池膜電極等材料的研制和銷售 該合資公司注冊資本為5000萬元人民幣,公司出資3100萬元,占注冊資本62% |

2019年2月 | 廣東泰極動力科技 | 公司膜電極組件總成產品及配件生產基地項目簽約廣東佛山高明區,總投資2.9億元,預計6月開工 |

2019年2月 | 蘇州擎動科技 | 公司舉行了中國首套卷對卷直接涂布法膜電極生產線投產儀式 該法是指將催化劑電極材料分別直接涂布到質子交換膜卷料的兩面形成陰陽極的技術。與傳統制作工藝相比,該工藝具有自動化程度高、效率高、制造成本低、產品性能和耐久性高等特點 據介紹,該條產線全面達成后可年產膜電極100萬片 |

2019年1月 | 星云股份 | 公司全資子公司星云智能裝備推出的首條燃料電池膜電極處理生產線已確認產品銷售收入 |

2019年1月 | 武漢理工氫電科技 | 公司已建成了自動化程度更高的膜電極生產線,膜電極產能達到2萬平米/年,最終設計產能將達到10萬平米/年 |

2018年11月 | 清華大學成果與知識產權管理辦公室 | 辦公室發布最新燃料電池多片膜電極同步檢測儀技術 資料顯示,該技術適用于電堆和單體燃料電池,一次測量同時獲得多種參數(催化劑活性面積、膜透氫率、膜絕緣性、雙電層電容等) 目前,該成果已開發出第三代產品。本項成果已分別在中國和美國申請了發明專利 |

2018年9月 | 昆山桑萊特 | 公司膜電極性能再創新高,車用水冷膜電極單電池極化曲線性能超過1.0W/cm2@0.65V;所制備水冷電堆壽命測試時間達6000h以上 |

2018年8月 | 新源動力 | 工信部公示《2017年重點新材料首批次應用保險補償試點工作擬補助項目》 其中,遼寧省大連市經濟和信息化委員會報送燃料電池膜電極項目,該產品生產單位為新源動力股份有限公司,用戶為北京新研創能科技有限公司 |

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國氫燃料電池行業市場專項調研及投資前景預測報告》

(一)、膜電極是核心部件,國內外差距仍顯著

膜電極是燃料電池電堆最核心的部件。膜電極是燃料電池電化學反應最重要的基本單元,它的結構設計和制備工藝技術是燃料電池的關鍵技術,決定了電池的工作性能。從成本結構來看,膜電極在燃料電池電堆成本中占有60%以上的比重,其國產化程度與規模化生產是燃料電池降成本的突破點。

燃料電池系統成本結構拆解

數據來源:公開資料整理

國產膜電極與國外差距明顯。膜電極是燃料電池中技術門檻最高的一環。當前,石墨雙極板和密封層已實現國產化,但用于乘用車的金屬雙極板、催化劑、質子交換膜和氣體擴散層僅能少量生產,幾乎被國外所壟斷,國內外技術差距較大。

我國膜電極性能與外國相比仍存在差距

- | 功率密度 | 額定電流 | 催化劑鉑含量 | 質子交換膜厚度 |

國外 | 1.2-1.5W/cm2 | 1.5-2.5A | 0.3-0.5g/kw | 豐田12微米;最先進水平為8微米 |

國內 | 0.8-1.1W/cm | 20.8-1.2A | 0.5-0.8g/kw | 東岳15微米 |

數據來源:公開資料整理

膜電極的性能可通過體積功率密度、額定電流、燃料電池催化劑鉑含量、燃料電池車載工況壽命、質子交換膜厚度等指標來判定:體積功率密度是指燃料電池能輸出最大的功率除以整個燃料電池系統的體積,我國燃料電池體積功率密度與國外差距明顯。鉑作為燃料電池的催化劑,可以催化氫氣和氧氣的反應,以幫助將燃料氣通過反應轉化為電能,由于鉑對于燃料電池的重要性以及其自身昂貴的價格(約200元/克),因此燃料汽車鉑載量對于整車的價格影響重大,國內燃料電池鉑載量約為0.5-0.8g/kw,國外可以達到0.3-0.5g/kw,我國在鉑載量上仍有很大改進空間。質子交換膜是燃料電池的關鍵組件之一,其電導率直接影響燃料電池的電池性能。質子交

換膜的厚度決定其質子電導率大小,我國生產的產品與國外先進水平仍有差距。

(二)、行業格局:國產化進程加速,國企規模化生產可期

膜電極國產化進程加速。國內企業膜電極的供應商分為兩類:一類是以豐田和巴拉德為代表的、自給自足的燃料電池企業;另一類是專業膜電極供應商,國外龍頭企業為有3M、JohnsonMatthey、Gored等,國內以武漢新能源和鴻基創能為代表,其他企業如昆山桑萊特、南京東焱氫能、蘇州擎動等企業也參與了膜電極的研發。

膜電極研發單位及其性能

- | 研發單位 | 功率密度 | 鉑載量 |

國外 | 美國3M | 0.86w@0.692V | 0.118mg/cm2 |

美國Gore | - | 0.175g/kW | |

國內 | 武漢理工新能源 | 1W/cm2 | 0.4g/kW |

大連能源動力 | 0.8/cm2@1200A/cm2 | 0.3mg/cm2 | |

昆山桑萊特 | >0.75W/cm2@0.6V | – | |

南京東焱氫能 | 0.8/cm2@0.65V | – | |

- | 蘇州擎動 | 0.8W/cm2 | - |

數據來源:公開資料整理

武漢理工新能源已實現規模化量產,年產量達到12萬片,建成的自動化膜電極生產線產能達到2萬平米/年。其在全球有超過100名客戶,產品大部分出口到美國的PlugPower公司,產品質量已得到國內外廣泛認可。鴻基創能同樣在膜電極領域處于領先地位。公司簽訂的國際新型膜電極產業化合作項目于2019年3月全面竣工。該項目產品的功率密度達到1.2W/cm2,是膜電極國產化進程的重大突破,有效填補了中國高能量密度膜電極制造的空白。預計該項目產能達到10萬平米/年,初始年產值可達6-10億元,2020年有望實現大規模產業化。蘇州擎動動力科技于2019年2月宣布其自主研發的國內首套“卷對卷直接涂布法”膜電極生產線正式投產,該生產線可年產膜電極100萬片,預計產值達3億以上。

(三)、配套:加氫站建設滯后于國際水平,看好未來發展

加氫站是支撐燃料電池汽車產業發展必不可少的基石。燃料電池汽車的發展和商業化離不開加氫站基礎設施的建設。若沒有完善的加氫站基礎設施布局,則很難支撐起燃料電池車應用規模的擴大,因此加氫站的建設是產業發展的關鍵因素。

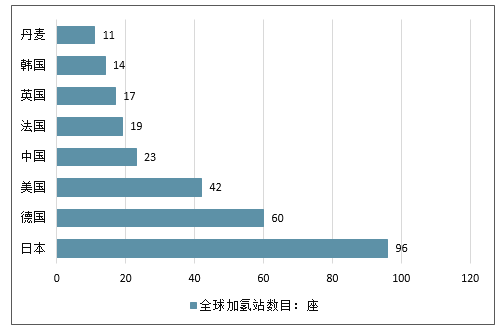

加氫站正逐步實現全球布局。2018年全球加氫站新增48座。截止到2018年底,全球加氫站數目達到369座。分地區來看:歐洲152座,亞洲136座,北美78座。在全部369座加氫站中,有273座對外開放,可以像任何傳統的零售站一樣使用;其余的站點則為封閉用戶群提供服務,比如公共汽車或車隊用戶。分國家來看:日本、德國和美國位居前三位,中國排名第四。各國在短期內將要部署更多的加氫站計劃,新加氫站數目也在平穩增長。全球新增加氫站計劃較大的有德國(38座)、荷蘭(17座)、法國(12座)、加拿大(7座)、韓國(27座)、中國(18座)。

全球加氫站數目(分地區)

數據來源:公開資料整理

全球加氫站數目(分國家)

數據來源:公開資料整理

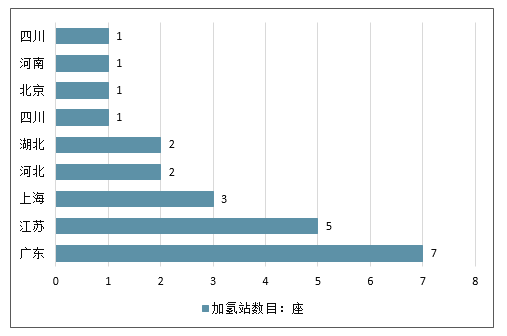

國內加氫站數量少,建設布局待完善。由于認識、安全、審批等多方面原因,與西方國家相比,中國的加氫站布局和建設仍處于緩慢起步階段。截至2019年3月,我國已投產的加氫站為23座,從地域分布來看,主要集中在廣東、江蘇、上海、湖北、河北等地,并未實現全國范圍的覆蓋。未來加氫站的建設數量及地域分布還有待完善。

全國各省份加氫站數目

數據來源:公開資料整理

近年來加氫站建設提速。2016年初,國內僅有北京永豐、上海安亭和鄭州宇通3座正在運營的加氫站。近2年政府大力推進加氫站項目建設,分別于2017年和2018年新增5家和10家。截至2018年12月,中國共有25座建成的加氫站(其中3座已拆除),另有多座在建,但多數僅供示范車輛加注使用,暫未實現全商業化運營。此外,全國各地很多城市的加氫站也都在建設/規劃中,明年預計將達到100座左右。加氫站建設提速將給氫燃料電池產業發展帶來保障。

國內部分建成運營加氫站情況

序號 | 城市 | 名稱 | 建成時間 | 備注 |

1 | 北京 | 永豐加氫站 | 2006 | - |

2 | 上海 | 安亭加氫站 | 2007 | - |

3 | 上海 | 上海世博會加氫站 | 2010 | - |

4 | 廣州 | 廣州亞運會加氫站 | 2010 | 已拆除 |

5 | 深圳 | 深圳大運會加氫站 | 2011 | 已拆除 |

6 | 臺灣 | 微生物制氫加氫站 | 2011 | 已拆除 |

7 | 上海 | 上海電驅動加氫站 | - | - |

8 | 鄭州 | 宇通加氫站 | 2015 | - |

9 | 大連 | 同濟-新源大連加氫站 | 2016 | - |

10 | 佛山 | 三水加氫站 | 2016 | - |

11 | 中山 | 沙朗加氫站 | 2017 | - |

12 | 常熟 | 豐田加氫站 | 2017 | - |

13 | 云浮 | 云浮加氫站 | 2017 | - |

14 | 佛山 | 瑞暉佛山加氫站 | 2017 | - |

15 | 十堰 | 東風特汽(十堰)加氫站 | 2017 | - |

16 | 南通 | 南通百應加氫站 | 2018 | - |

17 | 成都 | 邯鄲區加氫站 | 2018 | - |

18 | 張家口 | 張家口臨時加氫站 | 2018 | - |

19 | 佛山 | 佛羅路加氫站 | 2018 | - |

20 | 武漢 | 氫雄加氫站 | 2018 | - |

21 | 佛山 | 禪城加氫站 | 2018 | - |

22 | 聊城 | 聊城中通加氫站 | 2018 | - |

23 | 云浮 | 云浮新興二環路西加油加氫站 | 2018 | - |

24 | 如皋 | 神華如皋加氫站 | 2018 | - |

25 | 大連 | 同新加氫站 | 2018 | - |

數據來源:公開資料整理

政策紅利驅動各省市加快建設規劃。2016年工信部組織制定的《節能與新能源汽車技術路線圖》中指出,到2030年中國加氫站數量將超過1000座。在政策紅利驅動下,各地方政府加快了氫能產業布局,并在加氫站建設方面做出了明確的數量規劃。

部分省市加氫站建設規劃省/市2020

省/市 | 2020年 | 2025年 | 2030年 |

上海市 | 5-10座 | 50座 | - |

蘇州市 | 近10座 | 近40座 | - |

寧波市 | 10-15座(2022年) | 20-25座 | - |

武漢市 | 5-20座 | 30-100座 | - |

佛山市 | 28座 | 43座 | 57座 |

山東省 | 20座 | 200座 | 500座(2035年) |

山西省 | 3座 | 10座(新增) | 20座(新增) |

7省市累計 | 81-106座 | 393-468座 | - |

全國規劃 | 100 | 300 | 1000 |

數據來源:公開資料整理

建設成本阻礙發展,油氫合建站有望降成本。國內加氫氣站稀缺的主要原因有二:一是建設加氫站所需的關鍵部件大多依靠進口,二是由于建設用地、行政審批等原因,其建設成本較高。2016年南海首次與中石化、中石油合作,在現有加油站基礎上合建加氫加油站。從成本上看,新建一個加氫站需要成本至少1000萬元以上,而在加油站基礎上增設一個加氫裝置只要500萬元。油氫合建站的創新模式,不僅大大節約了加氫站的土地建設成本,在人力成本與周邊配套設施上也有很強的協同性,為加氫站發展掃除阻礙。

加氫站建設成本

數據來源:公開資料整理

舜華新能源從2004年起就開展氫能技術研發及推廣,也是最早開始布局加氫站建設及加氫設備的企業。其參與的加氫站接近20座,其中17座固定加氫站,深度參與的有14座。公司通過建立合資公司的形式,在氫能源產業鏈的上下游積極進行布局,加快產品、技術、服務和品牌的滲透,為車載供氫系統和加氫站業務的發展打造堅實基礎。富瑞氫能是一家專注于氫能基礎設施的裝備制造公司。2016年由富瑞特裝與程寒松教授合資成立,旨在推進有機液態儲氫技術的商業化,但由于當時市場和技術都不成熟,產業化不順利,于2017年3月正式從合資公司退出。雖然當前全球已有16座液態加氫站,但國內仍以高壓儲氫加氫站建設為主流,富瑞氫能填補了我國在液態儲氫加氫站領域的空白。2018年6月,由富瑞氫能發起,聯合同創偉業基金、海天氣體成立合資公司江蘇氫源天創,致力于大型民用商業化氫液化工廠的投資建設和運營,以及液氫的物流運輸和液氫加氫站的建設運營。目前富瑞氫能8.5噸/天氫液化工廠項目仍在陜西建設中,一旦落地成功,有望成為國內液氫領域第一個大型商業化示范項目。氫楓能源成立于2016年5月,雖成立時間較短,但其核心團隊均出自國內外知名氣體公司,實力不容小覷。公司的發展戰略是用薄利搶占市場,目前已在上海、如皋、張家港、十堰、中山、佛山、聊城、武漢等城市布局加氫站,截至2018年底,已經完成6座自建站、4座承建站的建設,目前仍有若干在建項目進行中。公司同時布局上游產氫供氫、儲氫行業與下游加氫站運營管理平臺,成功實現整個加氫站產業鏈閉環。

二、燃料電池行業發展投資策略分析

(一)、區域集群+地方政府政策扶持助力發展

1、當前行業呈現區域集群特點,區域協同性發展優勢明顯

目前,我國燃料電池行業呈現出較強的區域性特點,在具備能源、技術、市場等優勢的區域內,由地方政府和產業鏈各環節企業共同推動,優先集中發展起來,從氫能制儲配套、上游零部件研發生產,到下游整車應用,形成了一系列燃料電池產業集群,包括京津冀、華東、華中、華南、西南、東北、西北等地區。其中,發展勢頭最為強勁的四大集群區域分別為京津冀集群、華東集群、華中集群和華南集群。

我國燃料電池四大主要產業集群

數據來源:公開資料整理

四大產業集群的形成與其能源儲備和氫能生產能力、技術人才資源、落地應用場景等各方面優勢息息相關。例如,河北、湖北、山東面臨新舊經濟動能轉換;山西有豐富的煤炭資源,便于“煤制氫”,同時面臨資源型地區經濟轉型;長三角、珠三角一直是高新企業聚集地;華北、華東和中南地區則是貨運集聚地,燃料電池商用車落地的可行性較強。在此基礎上,幾大集群內部的燃料電池企業、科研機構、加氫設備及地方政府形成較為穩定的合作關系,成為短期內我國燃料電池行業發展的主要模式。位于產業鏈區域集群的企業,無論在技術領域還是市場推廣都具備相當大的優勢。

2、地方政府政策助力,推動企業發展

地方政府紛紛出臺燃料電池行業發展具體規劃,明確燃料電池市場推廣的階段性目標,政策力度大,對未來預期樂觀。截至2019年5月份,上海、蘇州、寧波、武漢、佛山以及山東、山西等主要省市發布關于燃料電池汽車保有量、行業產能規劃等一系列量化發展目標,行業市場空間拓展路徑進一步明晰。其中,在燃料電池車保有量方面,7大主要省市的地方規劃累計規模已超出國家總體規劃。地方政府的扶持政策進一步保證該區域內燃料電池企業的發展前景。

我國主要省市燃料電池車保有量規劃省

省/市 | 2020年 | 2025年 |

上海市 | 3000輛 | 3萬輛 |

蘇州市 | 800輛 | 1萬輛 |

寧波市 | 600-800輛(2022年) | 突破1500輛 |

武漢市 | 2000-3000輛 | 1-3萬輛 |

佛山市 | 5500輛(累計) | 11000輛(累計) |

山東省 | 2000輛 | 5萬輛 |

山西省 | 700臺 | 7500臺(2024年) |

7省市累計 | 14600 | 12萬輛 |

全國預計 | 1萬輛 | 10萬輛級 |

數據來源:公開資料整理

我國部分省市氫燃料電池產值規劃

省/市 | 2020年 | 2025年 | 2030年 | |

上海市 | 突破150億元 | 突破 | 1000億元 | – |

蘇州市 | 突破100億元 | 突破 | 500億元 | – |

武漢市 | 超過100億元 | 突破 | 1000億元 | – |

佛山市 | 累計產值200億元 | 累計產值500億元 | 累計產值1000億 |

數據來源:公開資料整理

(二)、短期內,綁定下游優質客戶的企業成長機會大

從我國燃料電池行業現狀看,一方面,通過規模化量產以降低工藝成本是行業進一步發展的關鍵;另一方面,不同于海外的市場化模式,國內燃料電池商用車剛起步,受政策和政府補貼影響更大,燃料電池供應商企業與政府和新能源整車廠商的關系資源顯得更為重要。借鑒我國動力鋰電池的發展歷程,我國動力電池車的產業化極大地推動了鋰電池企業的技術進步和銷量提升,與下游車企的配套是鋰電池企業獲得市場認可并放量崛起的重要因素。2013年以前,全球動力電池市場被日韓巨頭壟斷,寧德時代正是憑借為寶馬供貨、與宇通簽署排他性戰略協議而獲得市場認可,隨后成為北汽最大的電芯供應商,并與上汽、長安、東風等自主車企綁定資本合作關系,由此拉動電池產銷量在2013-2015年的快速增長并走上龍頭地位。

故判斷,短期內綁定下游優質客戶的燃料電池企業將一方面享受下游整車的放量紅利,實現增量降成本,一方面在實際運行中獲得更多市場驗證機會,提升產品性能,成長機會大。

(三)、長期應關注產業鏈中掌握核心技術的企業

1、當前產業鏈布局模式:全產業鏈布局VS深耕細分領域

從產業鏈布局看,我國燃料電池企業主要采取兩類模式,一是全產業鏈布局,往產業鏈上下游拓展,實現規模擴張和聯動效應;二是深耕細分領域,持續提升產品性能構建優勢。目前我國燃料電池龍頭企業多采取全產業鏈布局模式,究其原因有二,一是我國燃料電池產業仍處起步階段,產業鏈配套不完整,加之燃料電池產業上下游依賴性極強,上游材料直接決定中游系統的核心性能,下游及加氫配套設施扼制中上游的量產進程,故企業通過縱向拓展來完善產業鏈以帶動自身主業發展;二是全產業鏈布局下企業有望迅速擴大規模,并降低交易成本,實現更大利潤空間。當前,美錦能源、雄韜股份、濰柴動力等企業的全產業鏈布局較為突出。

深耕細分領域的布局模式則見于少數專注生產上游材料的企業:其中一類為研發能力強,持續投入以求突破細分領域瓶頸而形成競爭力的企業,如十余年專注研發膜電極的武漢理工新能源;另一類企業在其他主營業務上積累了優勢,將其應用到燃料電池產業中與之協同的某一細分環節,如專注做質子交換膜的東岳集團,它主營聚四氟乙烯高分子材料和環保制冷劑,是亞洲規模最大的氟硅材料生產基地、中國氟硅行業的龍頭企業,借助業務協同優勢進入質子交換膜領域,并自2013年為奔馳、福特聯合開發供應。由于細分領域空間相對較小,過硬的技術和產品性能才是此類企業的核心競爭力。

2、長期看,掌握核心技術的企業占據優勢地位

參照海外電堆龍頭企業巴拉德的國際地位,產業鏈上掌握核心技術的企業將具備更高的話語權和議價能力。作為全球少有的掌握膜電極制備和生產技術的企業,巴拉德通過技術轉讓授權、銷售燃料電池模塊和膜電極等,自2013年以來從中國至少獲得4.4億美元收入,其中技術授權收入占1.68億美元,同一技術多家授權,且不包括核心膜電極技術。巴拉德正是通過鎖定核心部件技術,并加大下一代技術研發,憑借技術優勢構建壁壘,充分掌握市場導入權。

從我國燃料電池行業現狀看,短期內我國以市場換技術、以規模換成本,依靠技術引進快速推進產業化,吸引更多企業進入,后期發展則需靠自主技術進步來推動,通過國產化進一步降本,在全球競爭中掌握主動權,擺脫受制于人的局面。該路徑也可從我國鋰電池上游四大組件的自主化發展歷程中得到體現:從全面依賴海外進口,到通過自主攻關,突破日韓龍頭的壟斷,達到全球產量與質量前列,迫使日韓產品失勢,價格大幅下跌。由此在長期內掌握核心技術的燃料電池企業,終將脫穎而出,占據優勢地位。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告

《2025-2031年中國便攜式燃料電池行業市場全景調研及未來前景研判報告》共十三章,包含便攜式燃料電池行業風險及對策,便攜式燃料電池行業發展及競爭策略分析,便攜式燃料電池行業發展前景及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢