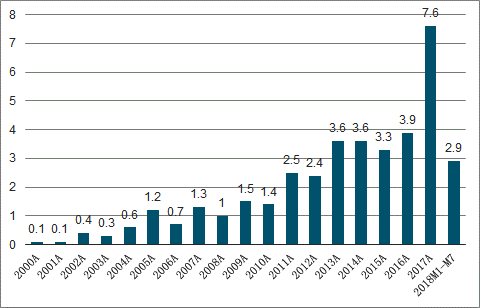

從歷年投運產能來看,2015-2017年新增投運產能分別為3.3/3.9/7.6萬噸/日,隨著前端環衛的不斷發展,生活垃圾處置需求上升,2017年新增投運產能加速,2018前7個月投運產能為2.9萬噸/日;截至2018年7月,全行業累計投運產能為38.3萬噸/日。

我國每年垃圾焚燒新投運產能情況

數據來源:公開資料整理

2016-2018年我國垃圾焚燒中標規模分別為3.7/3.8/10.8萬噸/日(一般存量項目的擴建很可能沒有重新招標,因此該中標數據僅為新置項目的情況,僅作為行業發展趨勢判斷的佐證),2019年前6個月中標5.5萬噸/日,可見2018年開始垃圾焚燒行業中標規模放量明顯。一般中標后3年左右可實現投產,從該數據角度,行業高增速可持續至2022-2023年。

近幾年我國垃圾焚燒中標情況

數據來源:公開資料整理

從未來投運產能來看,13家企業的在建和擬建產能合計約29萬噸/日,一般焚燒項目建造周期1-2年,擬建到建成大約需3年時間,因此僅考慮這13家企業的在建及擬建產能,到2021-2022年全行業總產能約達到69萬噸/日。大概率能完成“十三五”規劃中的到2020年生活垃圾焚燒產能達到59.14萬噸/日,占全部生活垃圾無害化處理能力(110.5萬噸/日)的53.5%。預計2022年左右垃圾無害化處置行業將達到供需平衡,未來垃圾焚燒行業的增長點可能來自于:①前端環衛和垃圾分類的進度提升垃圾城鎮清運比例;②農村垃圾收運和正規化處置比例的提高;③填埋場封場后產生的彌補處置缺口;④已投運流化床垃圾焚燒工藝的技改需求等。

城市生活垃圾產生量及清運量數據

年份 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E | 2021E | 2022E |

總人口(萬人) | 135404 | 136072 | 136782 | 137462 | 138271 | 139008 | 139703 | 140402 | 141104 | 141809 | 142518 |

人口自然增長率 | 0.50% | 0.49% | 0.52% | 0.50% | 0.59% | 0.53% | 0.50% | 0.50% | 0.50% | 0.50% | 0.50% |

城鎮總人口(萬人) | 71182 | 73111 | 74916 | 77116 | 79298 | 81347 | 83290 | 85251 | 87230 | 89226 | 91240 |

城鎮化率 | 52.57% | 53.73% | 54.77% | 56.10% | 57.35% | 58.52% | 59.62% | 60.72% | 61.82% | 62.92% | 64.02% |

(假設)城鎮化率增加值 | 1.30% | 1.16% | 1.04% | 1.33% | 1.25% | 1.17% | 1.10% | 1.10% | 1.10% | 1.10% | 1.10% |

城鎮人均生活垃圾產生量(kg/人·天) | 1.17 | 1.18 | 1.2 | 1.25 | 1.3 | 1.35 | 1.4 | ||||

城鎮生活垃圾產生量(萬噸/天) | 92.8 | 96 | 99.9 | 106.6 | 113.4 | 120.5 | 127.7 | ||||

數據來源:公開資料整理

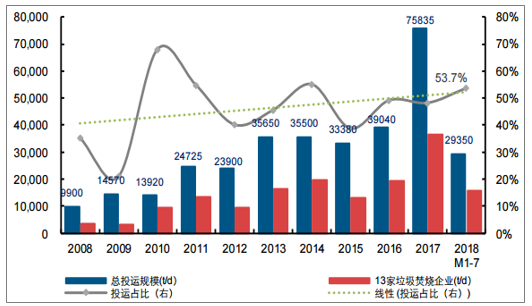

從行業集中度來看,生活垃圾焚燒行業中規模較大的13家企業年投運產能在全行業的占比整體呈現提升趨勢,從每年新投運項目來看,2015-2017年該占比分別為38.8%、49.2%、48.2%,2018年M1-7占比為53.7%。未來我國投產的垃圾焚燒項目絕大部分來自這13家企業,在可預見未來行業集中度將進一步提升。另外,近期看到行業產能靠前公司之間的并購,比如瀚藍環境收購盛運環保資產,綠色動力收購博海昕能,以前不計后果拿項目的企業將面臨較大的運營不盈利風險,對于這些資產將逐步退出市場,交給精細化管理能力強的企業。

主要生活垃圾焚燒企業產能情況(單位:t/d)

數據來源:公開資料整理

全行業年總投運產能及龍頭企業占比

數據來源:公開資料整理

最新垃圾焚燒國標(GB18485-2014)頒布于2014年5月16日,新建項目于2014年7月1日正式實施,存量項目于2016年1月1日正式實施,其排放標準相對國際最嚴的歐盟標準(2010/75/EC)相對寬松,但現在出現部分省/直轄市/地市大幅提升地標的情況(比歐標2010嚴格),其中上海(DB31/768-2013)、深圳(SZDB/Z233-2017)已實施,福建、海南也于2018&2019年公布提標的征求意見稿,預計未來垃圾焚燒提標是大概率事件。提標意味著成本增加,同時意味著行業重塑,對于技術研發投入力度較大(效果體現在噸發、噸上網發電量上)的企業將獲取更多的市場份額。從目前來看,已經有部分企業(光大國際、康恒環境、旺能環境、重慶三峰)在新建項目中采用中溫次高壓工藝以提升發電效率,如果穩定&腐蝕性問題成功解決,未來拿單優勢將很明顯。

我國生活垃圾焚燒國標及地標情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國垃圾焚燒行業市場發展模式調研及投資趨勢分析研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告

《2026-2032年中國垃圾焚燒行業市場發展態勢及產業前景研判報告》共十三章,包含垃圾焚燒行業投資環境分析,垃圾焚燒行業投資機會與風險,垃圾焚燒行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢