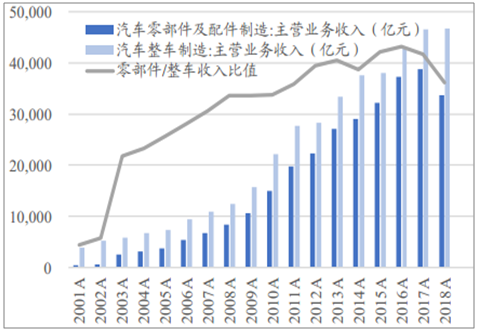

1、汽車零部件快速增長,從與整車產值比值上看仍有空間

汽車零部件行業規模快速增長,從零部件/整車比值角度看仍有提升空間。2003年以來汽車零部件制造規模不斷增長,從2003年的2488億增長至2018年的33741億元,復合增速接近20%,其增速整體要高于汽車銷量增速。而汽車零部件與整車行業規模的比值從2001年的不足10%不斷增長至2015年開始超過80%,但從國際比較的角度來看這個比值仍有提升空間。以日本為例,其零部件/整車收入的比值也從2002年不足0.9增長到2007年超過1.4。

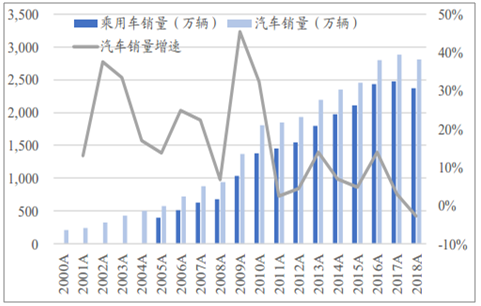

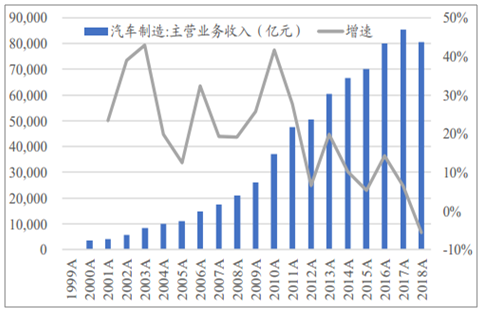

中國汽車銷量快速增長,汽車制造業規模不斷擴張為汽車零部件行業的發展創造了客觀條件。2000-2017年中國汽車和乘用車銷量不斷增長,汽車銷量從000年的209萬輛增長至2018年的2808萬輛,乘用車從2005年的397萬輛增長至2018年的2371萬輛;從產業規模上汽車制造業主營業務收入(包含整車和零部件)從2000年的3352億元增長至2018年的80485億元,2000年以來的復合增速超過30%。

2000年以來汽車銷量快速增長

數據來源:公開資料整理

2000年以來汽車制造行業收入規模不斷增長

數據來源:公開資料整理

汽車零部件制造收入快速增長,增速快于汽車銷量增速。2003年以來汽車零部件制造規模不斷增長,從2003年的2488億增長至2018年的33741億元,復合增速接近20%,其增速整體要高于汽車銷量增速。

汽車零部件出口規模也在不斷增長,從2001年的16.32億美元增長至2016年的471.65億美元,規模大于整車出口規模;零部件進口規模也在穩步增長,從2001年26.16億美元增長至2016年的298.71億美元。

汽車零部件制造規模不斷擴張

數據來源:公開資料整理

從與整車制造的產值來看,我國零部件制造行業仍有成長空間。由于我國的汽車銷售以新車為主,二手車和汽車后市場相對欠發達,我國零售端的零部件需求較少,從與整車的比值來看零部件行業規模仍有較大提升空間。2001年以來,我國汽車零部件與整車行業規模的比值從不足10%到2015年開始超過80%,但從國際比較的角度來看這個比值仍有提升空間。日本2002年以來整車制造規模保持相對穩定在20萬億日元左右,而同期零部件制造規模從不足20萬億日元增長至超過30萬億日元,零部件/整車收入的比值也從不足0.9增長至超過1.4。

中國零部件/整車制造的規模比值仍不足100%

數據來源:公開資料整理

2、國際+國內格局看,我國零部件龍頭仍有較大提升空間

從國內格局看,中國零部件企業仍相對分散。2011年到2018年中國主營業務收入超過2000萬元以上的零部件及配件制造企業從8400家增長至13000家,2010年營業收入超過500萬元以上的零部件及配件制造企業已經超過11000家。

從具體上市公司來看,商用車零部件龍頭濰柴動力2018年實現銷售收入1593億元(其中國內收入950億元,國內收入中還包含了陜重汽的重卡收入),乘用車零部件龍頭華域汽車2018年實現銷售收入1571億元(其中國內收入1183億元),按照國內收入測算市占率不足4%,大部分汽車零部件上市公司的收入規模在200億元以下。

中國規模以上汽車零部件制造企業超過1.3萬家

數據來源:公開資料整理

中國汽車零部件上市公司收入大多在200億元以下

數據來源:公開資料整理

3、行業競爭加劇背景下市場份額集中+國產替代提速

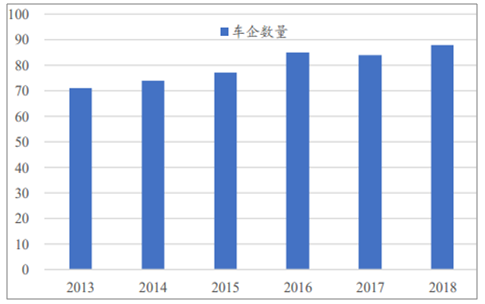

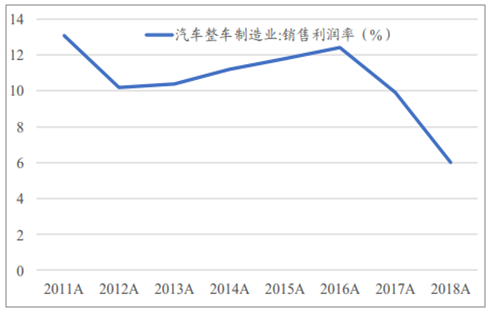

銷量增長的壓力疊加新進入者的壓力,整車制造環節的盈利能力出現比較明顯的下滑。2017年乘用車銷量增速放緩,2018年乘用車銷量首次出現下滑,行業整體面臨較大壓力;同時車企數量還在不斷增長,跨界造車、新造車勢力快速涌現,競爭格局有所惡化。多重因素下,整車制造環節的銷售利潤率從2016年開始出現較明顯的下滑,從2016年的12.4%下滑道2018年的6%。

規模車企的數量不斷增加

數據來源:公開資料整理

2016年以來整車制造環節銷售利潤率明顯下降

數據來源:公開資料整理

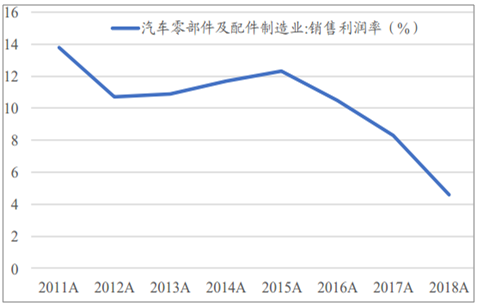

整車制造的盈利能力下滑一個結果是將盈利壓力向下游零部件企業傳導,汽車零部件行業的盈利能力也出現一定幅度下滑。在自身盈利能力下滑的情況下,整車企業加大了對零部件企業年降(整車廠通常每年都要求零部件供應商的產品有一定的降價幅度)的要求,從而使汽車零部件企業的銷售利潤率也出現較大幅度下滑,從2015年12.3%下降到2018年的4.6%。

2015年以來汽車零部件制造銷售利潤率出現較大幅度下降

數據來源:公開資料整理

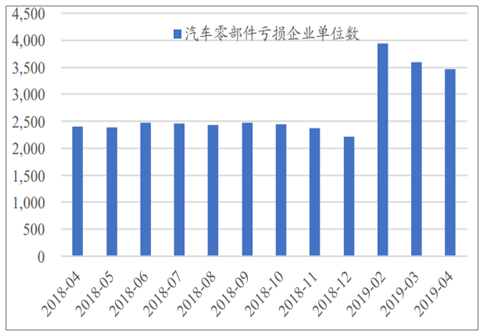

盈利能力下降,虧損企業數量增長,短期看盈利能力較難恢復的情況下市場有望逐步向龍頭企業集中。2018年規模以上汽車零部件企業的虧損數量在2500家左右,進入2019年以后虧損數量增加至3500家,隨著整車廠年降壓力大不斷增大預計虧損汽車零部件企業數量還將繼續增加,短期預期盈利能力無法恢復的情況下這部分企業將逐步退出市場,市場份額將逐步向龍頭企業集中。

2015年以來汽車零部件制造銷售利潤率出現較大幅度下降

數據來源:公開資料整理

4、新能源汽車占比不斷提升,三電等是汽車零部件重要增量

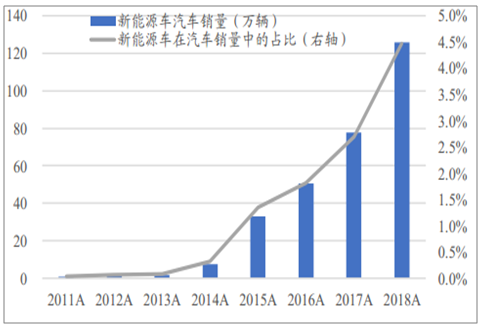

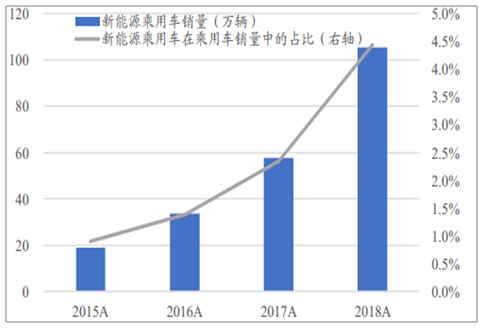

多重政策引導下新能源車銷量占比不斷提升。通過在生產端和消費端的不斷引導,中國新能源車的銷量水平快速增長:在生產端,新能源車享受豐厚的補貼政策,同時國家也對車企提出了雙積分政策的要求;而在消費端新能源車在汽車限購城市享有“路權”優勢。截至2018年新能源車和新能源乘用車銷量分別超過120萬輛和100萬輛,占比均超過4%。根據中國汽車工程學會2018年11月發布的《汽車產業中長期發展規劃八大重點工程實施方案》,到2025年,我國新能源汽車年銷量將達到700萬輛。

新能源汽車銷量占比不斷提升

數據來源:公開資料整理

新能源乘用車銷量占比不斷提升

數據來源:公開資料整理

5、汽車的智能化帶來增量需求,輕量化帶來替代需求

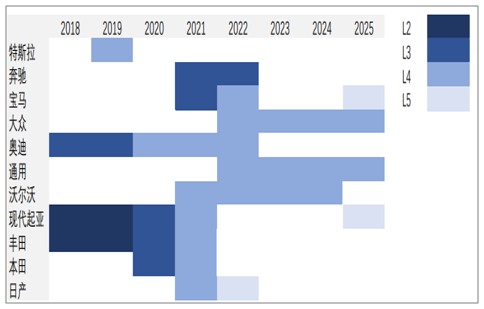

智能化:智能汽車任重道遠,并非遙不可及。在5G等新技術推動、以及眾多科技巨頭和汽車巨頭的資本驅動下,車聯網以及無人駕駛等領域正在加速推進。國際巨頭相繼發布了自己的智能駕駛推進時間表,目前特斯拉、奧迪等已經初步具備了L2級別的自動駕駛功能。

國際巨頭相繼發布了自己的智能駕駛推進時間表

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車零部件行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告

《2026-2032年中國新能源汽車零部件行業市場供需態勢及前景戰略研判報告》共十一章,包含2021-2025年中國電動汽車輕量化行業發展分析,中國新能源汽車零部件行業重點企業經營狀況分析,2026-2032年中國新能源汽車零部件行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢