全球新能源汽車年銷售量從2011年的5.1萬輛增長至2018年的201.8萬輛,7年時間銷量增長近40倍。多國政界先后公布了禁售燃油車的時間計劃,國際知名車企也紛紛開始布局新能源汽車。全球范圍內掀起了一場燃油車革命,電動化大勢所趨。我們認為這背后最根本的邏輯有兩點:首先,汽車電動化符合人類發展的能源與環保需求。隨著全球能源危機和環境污染問題日益突出,節能、環保有關行業的發展被高度重視,發展新能源汽車已經在全球范圍內形成共識。據生態環境部數據顯示機動車污染占大氣污染的1/3以上,因此控制車輛污染對解決污染保護環境具有重要意義。新能源汽車不直接使用化石燃料也不排放廢氣和污染物,隨著清潔電力的推廣使用和后續回收體系完善,新能源汽車將成為高度清潔化的產品。因此發展新能源汽車是正確的方向,是符合人類發展需求的方向。第二,汽車電動化契合汽車智能化的發展需求。汽車自身在走向智能化,在電動化基礎之上汽車更容易實現智能化。智能化被看做是汽車行業再次改變人類生活方式的重要方向,未來的汽車將成為一種終端,成為生活的第二場所,因此汽車行業本身就在走向智能化。而智能化的汽車需要車輛內部外部信息采集、交換等多種功能支持,電動車在數據、控制等多方面具有便利性,因此電動化是更符合智能汽車的方式。

無論是從產品本身看,還是從產品外部性看,電動化都是更加符合需求的方向,這是戰略層面的正確,在環保需求不變、追求更佳產品體驗的需求不變的情況下,電動化都是更優的選擇,因此汽車電動化是大勢所趨。

一、全球共振發展起步,2019年下半年將逐步步入新周期

從長周期看,新能源汽車的發展已經進入成長的新階段,由國內到全球、由低端到高端、由補貼驅動到市場驅動,2019年剛是起步之年。從歷史上看,2014年是新能源汽車產業鏈初創期與成長期的臨界點,目前仍處于成長期的起步階段。2014年被認為是新能源汽車行業元年,滲透率突破0.1%,2014年之后,行業快速發展,新增投資不斷增加,2017-2018年進入產能釋放階段,供給過剩疊加補貼退坡導致中上游企業盈利能力承壓,這一情況有望在2019年下半年觸底。未來龍頭投資機會明顯。經歷過去兩年多年的產能釋放周期后,產業鏈整體價格已經下移到相對合理位置,未來高品質低成本產能有望陸續釋放,將繼續帶動產業性價比提升。

在行業高端化和市場化趨勢下,龍頭企業將足以“以量補價”,更關鍵的是,我們預計主要環節龍頭的盈利能力有望在下半年觸底,未來逐步進入底部向上周期。

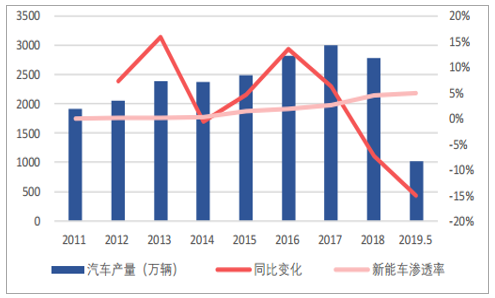

新能源汽車目前還處于滲透率提升的最好階段,季度銷量增速有望在下半年見底。2019年1-5月,我國汽車產量為1017.90萬輛,同比下降15.1%。新能源汽車受2019補貼政策變化影響,搶裝較為明顯,1-5月產量49.9萬輛,同比增長31.7%,滲透率由2017年的2.4%提升至4.9%。雖然補貼政策變化將對三季度新能源汽車銷量產生較大影響,但政策變化將加速行業市場化進程:長期看是利好新能源汽車銷量增長,根據《汽車產業中長期發展規劃》,至2025年,新能源汽車滲透率將達20%以上,而短期來看,建議關注新能源汽車限購政策變化對行業的積極影響。

我國歷年汽車產量及新能源車滲透率變化

數據來源:公開資料整理

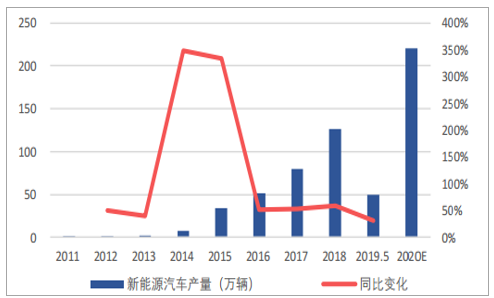

我國歷年新能源汽車產量及同比變化

數據來源:公開資料整理

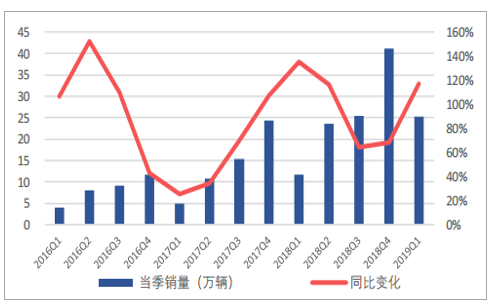

我國新能源汽車分季度銷量情況(萬輛)

數據來源:公開資料整理

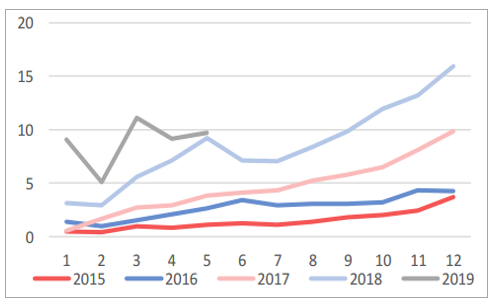

我國新能源汽車分月份銷量變化(萬輛)

數據來源:公開資料整理

政策加速行業高端化、市場化進程,2019年下半年是相對的低谷。從歷年新能源汽車補貼政策來看,補貼政策大幅度退坡,推動行業技術進步及良性發展。2019年補貼政策中取消對續駛里程低于250公里的新能源乘用車的補貼支持、取消地補,同時各種續航里程的新能源乘用車均有所退坡。2019年補貼大幅退坡將加速行業市場化進程,減弱2020年補貼進一步退坡對行業影響,市場化后行業將進入新的增長周期。

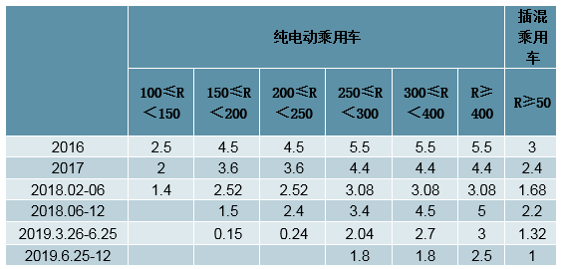

我國歷年新能源乘用車補貼情況變化(萬元/輛R為續駛里程,公里)

數據來源:公開資料整理

我們以代表車型測算補貼退坡強度。江淮IEV6續航里程310km,在2018年補貼標準下,對應國補為4.95萬元,加地補2.475萬元,合計補貼7.43萬元;在2019年補貼標準下,對應國補為1.30萬元,補貼下降6.13萬元;比亞迪秦續航里程為420km,在2018年補貼標準下,對應國補為6.6萬元,加地補3.3萬元,合計9.9萬元;在2019年補貼標準下,對應國補為1.98萬元,補貼下降7.92萬元。積分制將接棒補貼政策,成為新能源汽車發展的新動力。積分制的推出將強化市場化因素:積分政策鼓勵高續航里程、低電耗的純電動汽車,面對積分的壓力,車企也將進一步提升技術水平與產品品質,開發出更能創造需求或真正滿足需求的產品,更好、更健康地帶動國內產業鏈發展。在中國汽車行業大體量的帶動下,積分制的推出亦將引領全球范圍內新能源汽車行業的大發展,帶來全行業的升級。

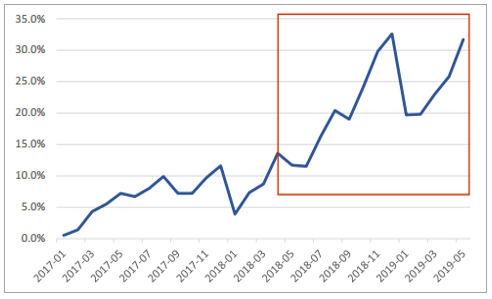

積分制未來有望提升要求,將發揮更關鍵作用。雙積分政策自2018年4月開始實施,規定2019-2020年新能源汽車積分比例要求分別為10%和12%,根據工信部近期發布的征求意見稿,2021-2023年新能源汽車積分比例要求將分別提升至14%、16%和18%,同時下降標準車型積分計算方法,與現有政策實現良好銜接,起到持續推動行業發展的作用。2018年4月之前,我國新能源汽車積分比例基本沒有突破10%,而自雙積分政策實施以來,各月積分比例均在11%以上,2018年,我國新能源汽車積分比例為16.5%,已可滿足2020年要求(僅是行業整體層面滿足,具體車廠情況仍有差異),而2017年僅為6.8%。2019年1月新能源積分占比有所下降,之后又不斷上漲。我們認為,鑒于行業發展的基礎較之前已有較大改善,以及為了推動全球車企龍頭開發更符合終端需求的車型,新能源汽車積分制的要求有望提高,將進一步帶動行業市場化發展。

各月份新能源汽車積分比例變化情況

數據來源:公開資料整理

1、從下游來看:全球化、高端化趨勢來臨

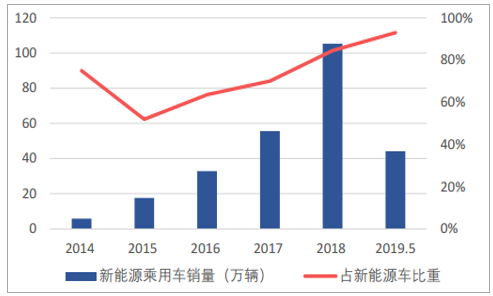

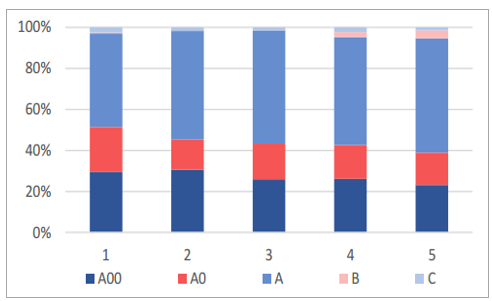

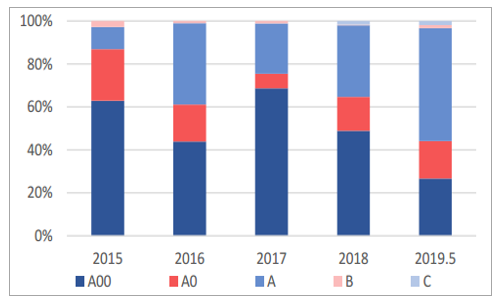

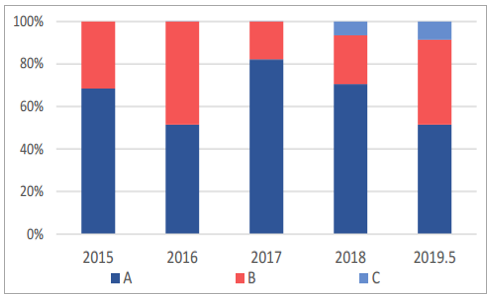

從車型來看,行業高端化趨勢明顯。2019年1-5月新能源乘用車銷售44.11萬輛,新能源乘用車銷量占新能源汽車總銷量的比重提升至88%。而從乘用車銷量內部結構看,高端化車型銷量占比明顯提高。純電動車型中,A00級占比由2017年的69%降至2019年前5個月的27%,A級車占比由23%提升至53%。插混車型中,A級車占比由82%降至51%,C級車提升至9%。

我國歷年新能源乘用車銷量及占新能源車銷量比重

數據來源:公開資料整理

純電動乘用車2019年前5個月分月份分級別銷量占比

數據來源:公開資料整理

純電動乘用車歷年分級別銷量占比

數據來源:公開資料整理

插混乘用車歷年分級別銷量占比

數據來源:公開資料整理

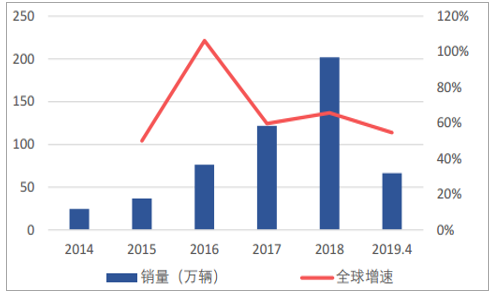

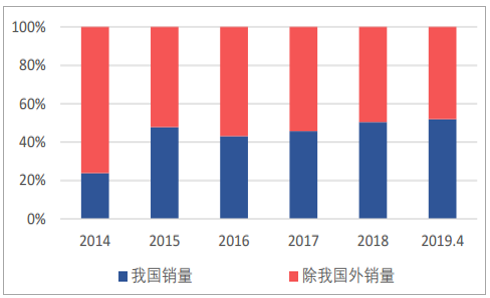

在我國新能源汽車產銷量快速增長的同時,全球電動化進程也在加速推進。2019年前4個月,全球新能源汽車銷售66.37萬輛,同比增長55%,國內銷量占全球的比例提升至52%,剔除我國銷量數據,全球新能源汽車銷售31.90萬輛,同比增長32.31%,表明全球與我國電動化趨勢同步,正加速推進。

全球新能源乘用車銷量及增速

數據來源:公開資料整理

我國新能源乘用車銷量占全球比重變化

數據來源:公開資料整理

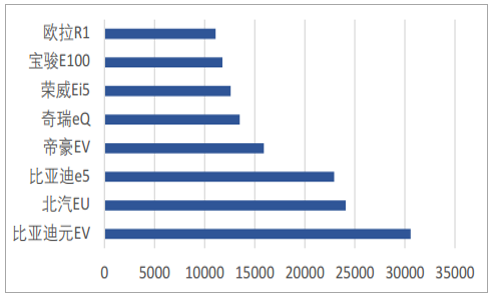

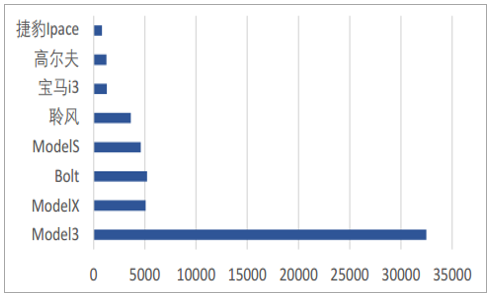

從具體車型銷量來看,高端車型在持續突破。截至4月比亞迪元EV銷量已突破3萬輛。此外,銷量排名靠前的車型中,北汽EU、比亞迪e5和吉利帝豪為A級車,比亞迪元EV為A0級車,高端化車型正加速放量。而從美國來看,特斯拉銷量遙遙領先,雖其一季度交付量低于預期導致虧損,但其ModelS和ModelX生產率將在二季度有所提高,加之部分車輛交付由一季度轉移至二季度,預計其二季度交付量有望環比大幅提升,下半年有望扭虧為盈。同時,其中國工廠Model3生產線有望年底逐步投產,加速中國市場布局的同時,進一步推動國內相關產業鏈企業的業績增長。

2019年1-4月國內純電動乘用車銷量排行(輛)

數據來源:公開資料整理

2019年1-4月美國純電動乘用車銷量排行(輛)

數據來源:公開資料整理

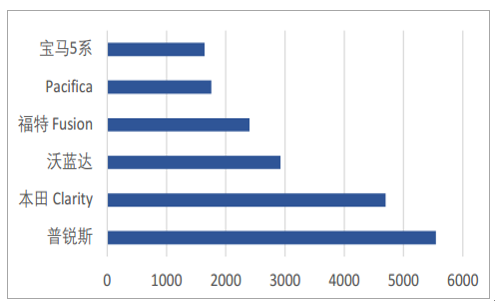

2019年1-4月美國插混乘用車銷量排行(輛)

數據來源:公開資料整理

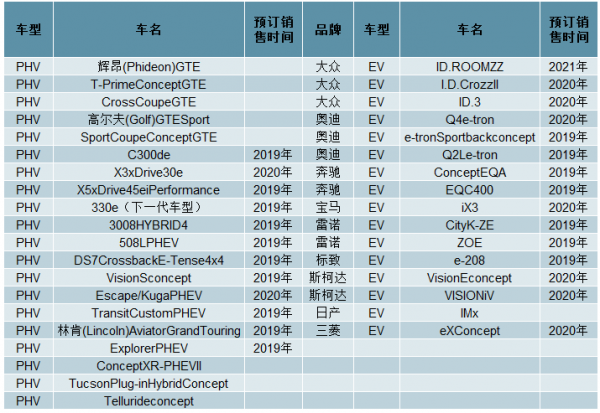

傳統車企龍頭的強勢介入在未來將貢獻較大的產業鏈彈性。未來看,國外傳統汽車龍頭正加大對新能源汽車的布局力度,奧迪、寶馬、奔馳等老牌車企在未來1-2年均有數款純電動乘用車及插混乘用車投放市場,而且從車型來看,以中高端車型為主,純電動乘用車動力電池容量多在80KWh左右,車型升級將進一步推動全產業鏈高端化、市場化發展,也為國內打入優質整車供應鏈的企業提供廣闊發展空間。

部分國外汽車廠商新能源車型規劃情況

數據來源:公開資料整理

2、從中游來看,伴隨全球化、高端化趨勢,行業集中度逐步提升

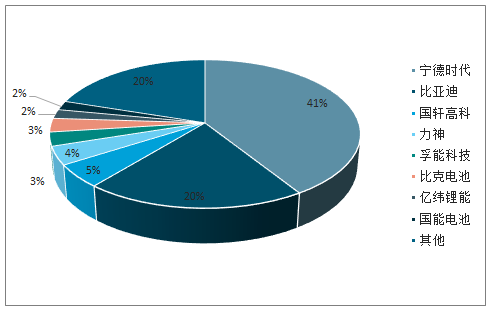

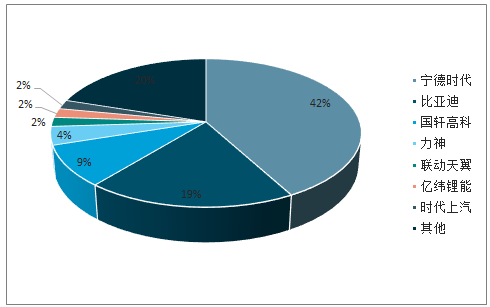

在產業鏈產能結構性過剩、產品價格下行、下游補貼退坡導致企業盈利能力下降的背景下,行業落后產能正逐步淘汰,與此同時龍頭企業擴產進一步提升競爭力,行業集中度得到進一步提升。從電池環節來看,2017年寧德時代、比亞迪合計市占率在43%,而至2019年5月兩家企業市占率已達61%;行業TOP5企業市占率由2017年的66%提升至76%。

2018年動力電池企業市占率情況

數據來源:公開資料整理

2019年5月動力電池企業市占率情況

數據來源:公開資料整理

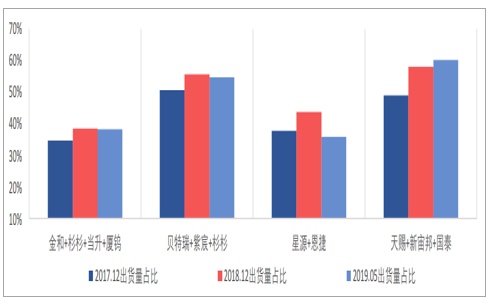

從產業鏈中上游來看,行業集中度整體呈提升趨勢。2018年底相較2017年底正極、負極、隔膜龍頭市占率均有5個點左右提升,電解液環節集中度有9個點提升。2019年5月集中度情況基本與2018年底情況接近,電解液龍頭市占率持續提升,隔膜龍頭有所下滑。

中游產業鏈各環節龍頭企業出貨量市占率變化情況

數據來源:公開資料整理

國內產業鏈配套全球新能源汽車產業發展能力提升,部分龍頭彈性較大。隨著國內動力電池產業鏈競爭力提升,其全球化配套能力進一步增強,億緯鋰能、欣旺達等陸續與海外優質整車企業如現代起亞、戴姆勒等簽訂長期合作協議;未來全球汽車龍頭(包括傳統車龍頭、電動車龍頭及新興造車勢力)更具市場化的車型推出,將為中上游材料企業業務增長提供保障。

動力電池企業開拓整車廠情況

數據來源:公開資料整理

二、電動汽車未來市場巨大

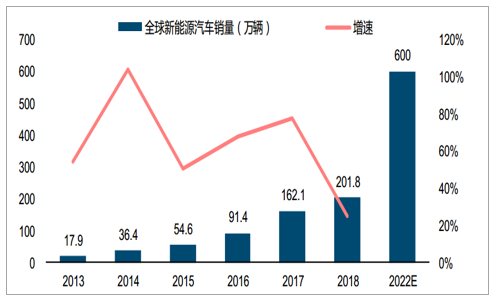

2022年全球新能源汽車銷量將達到600萬輛,相比2018年約增長2倍。從新能源汽車行業自身的生命周期看,全球市場和國內市場都尚處于成長期的起步階段,未來是巨大的成長空間。全球來看,2018年新能源汽車銷量201.8萬輛左右,預計車輛銷售總量在1億輛左右(2017年0.97億輛),滲透率僅2%左右。

預計2022年全球新能源汽車銷量將達到600萬輛

數據來源:公開資料整理

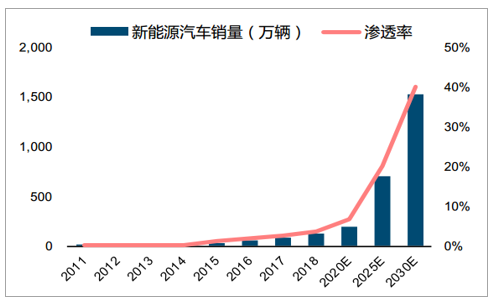

從國內市場來看,2018年新能源汽車銷量125.62萬輛,占全年國內汽車銷量2,808.06萬輛的4.47%。可以看到,新能源汽車行業未來空間很大,天花板很高,市場大有可為。根據2017年發布的《汽車產業中長期發展規劃》和《節能與新能源汽車技術路線圖》提出的目標,未來10-15年新能源汽車逐漸成為主流產品,汽車產業初步實現電動化轉型。到2020年,我國汽車產銷規模將達到3,000萬輛,其中新能源汽車年產量將達到200萬輛,到2025年,汽車產銷規模將達到3,500萬輛,其中新能源汽車年占比20%以上;到2030年,汽車產銷規模將達到3,800萬輛,其中新能源汽車占比40%以上。

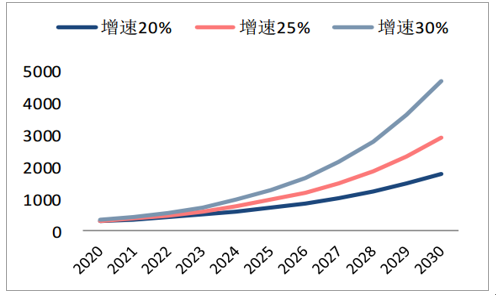

對于2020~2030年全球新能源汽車銷量預測,我們按照年復合增速20%、25%、30%進行了三種情形下的假設。

中國新能源汽車銷量預測(萬輛)

數據來源:公開資料整理

三種假設下全球的新能源汽車銷量預測(萬輛)

數據來源:公開資料整理

無論是全球市場還是國內市場,在未來幾年新能源汽車銷量仍將維持較高增速,從而帶動整條產業鏈持續向好發展。我們持續看好新能源汽車產業鏈在未來長期的發展潛力與投資機會。

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢