一、煤制烯烴行業發展現狀分析

發展煤化工具有重要戰略意義

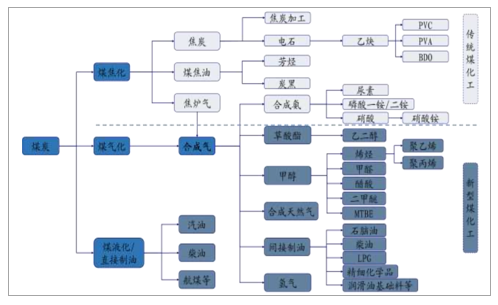

廣義上以煤炭為原材料的相關化工產業都被稱為煤化工,我們一般根據生產工藝與產品的不同,可以分為煤焦化、煤氣化和煤液化三條產品鏈。其中煤焦化及其下游電石PVC、煤電石、煤氣化中的合成氨等都屬于傳統煤化工領域,煤氣化制醇醚燃料、甲醇制烯烴(MTO/MTP)、煤液化則是現代新型煤化工領域。煤焦化指利用煤炭生產焦炭并利用煤焦油深加工,通過焦炭再生產電石、乙炔并進一步生產下游化工產品,煤氣化指通過合成氣制氮肥(包括氯化銨)和部分甲醇下游有機化工產品,煤液化指煤直接液s化。煤氣化是現代煤化工的核心,通過氣化得到合成氣(CO和H2),再進一步生產各種基本有機化工產品和精細化學品。煤化工產品鏈十分龐大,包括甲醇、甲醛、甲酸、醋酸、氫氰酸等。

傳統煤化工產業鏈的示意圖

數據來源:公開資料整理

煤化工行業的發展前景非常廣闊

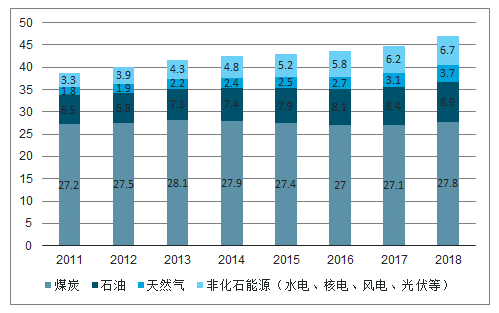

我國“富煤少油缺氣”的能源結構決定了發展煤化工是國家能源安全和可持續發展的必然選擇。2018年中國能源消費總量為47.1億噸標準煤(折合約33.0億噸油當量),占到全球消費量24.7%,已經是世界一次能源消費大國。雖然煤炭資源仍占據主要因素,但是近年來石油的消費量仍逐年提升。

國內能源消費量變化(單位:億噸折標準煤)

數據來源:公開資料整理

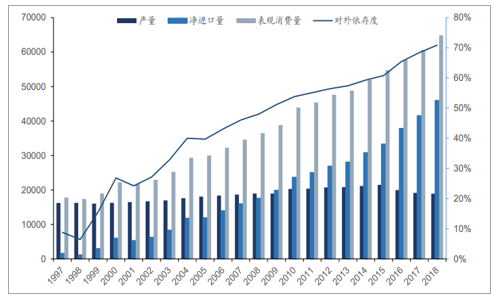

近年隨著國內經濟仍保持較快發展,且國家逐步放開民營企業的原油進口權及進口原油使用權,國內原油煉化能力迅速提升,導致國內原油進口量及消費量持續提升,原油的對外依存度也是逐年再創新高。2018年國內原油產量為1.89億噸,凈進口量達到4.59億噸,對外依存度達到70.8%。目前隨著中美貿易摩擦,以及中東邊緣政治動蕩,如何解決國內能源安全問題將日益顯現。發展煤化工可以有效減輕國內產業對石油的依賴度,有利于我國石油替代能源戰略的實施。

國內原油對外依存度持續提升(單位:萬噸、%)

數據來源:公開資料整理

煤化工產品的替代空間非常大,目前石化類產品的市場需求量非常大,2015年原油的表觀消費量為5.4億噸,乙烯的需求量大約為2151萬噸,丙烯的需求量大約為2587萬噸,合成樹脂的表觀消費量為1億噸左右。以原油和天然氣為原料通過石油化工工藝生產出來的產品絕大部分都能夠以煤為原料通過煤化工工藝生產,而且煤化工產品都有明顯的成本優勢,因此未來煤化工產品的市場替代空間還是非常大的。

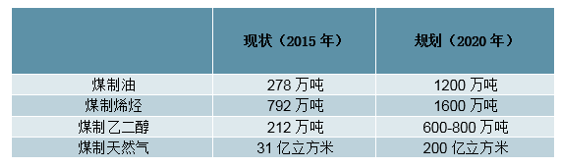

2016年8月,國務院辦公廳發布了《關于石化產業調結構促轉型增效益的指導意見》,其中指出在中西部符合資源環境條件的地區,結合大型煤炭基地開發,按照環境準入條件要求,有序發展現代煤化工產業。2016年6月,中國石化聯合會發布《現代煤化工“十三五”發展指南》,其中明確提出,預計到2020年,我國將形成煤制油產能1200萬噸/年,煤制天然氣產能200億立方米/年,煤制烯烴產能1600萬噸/年,煤制芳烴產能100萬噸/年,煤制乙二醇產600~800萬噸/年。2015年,我國煤制油產能達到278萬噸,產量132萬噸;煤(甲醇)制烯烴產能達到792萬噸,產量648萬噸;煤制乙二醇產能達到212萬噸,產量102萬噸;煤制天然氣產能達到31億立方米,產量16億立方米。截至“十二五”末,我國已建成20套煤(甲醇)制烯烴、4套煤制油、3套煤制天然氣和12套煤制乙二醇示范及產業化推廣項目。

2015年煤化工現狀和2020年的前景規劃

數據來源:公開資料整理

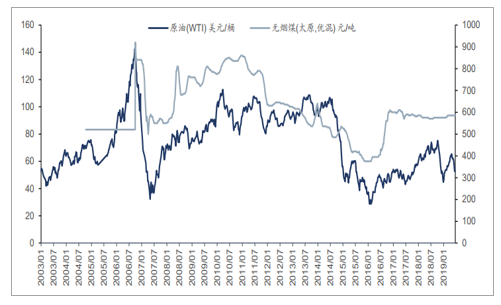

在原油價格中樞上行趨勢下,煤化工將長期具備成本優勢。我們對比了無煙煤和原油價格的歷史走勢。從產品的歷史價格走勢來,08-11年國際原油價格出現了明顯的上漲,無煙煤的價格也出現了明顯的上漲。2014年下半年開始,原油價格出現了大幅下跌,國內無煙煤(以山西太原無煙煤為例)的價格也隨之大幅下跌,一路下跌到400元/噸左右,2016年初原油價格中樞逐步抬升,而國內受益于煤炭行業的去產能政策的實施,無煙煤的價格大幅上漲,從300/噸的價格一路上漲到了600元/噸以上,未來我們對于原油價格長期看漲,預計無煙煤的價格則會維持在當前高位震蕩。

國際原油與國內煤炭價格走勢情況(單位:美元/桶、元/噸)

數據來源:公開資料整理

十三五期間重點發展四大現代煤化工示范基地

以寧夏寧東、內蒙古鄂爾多斯、陜西榆林為核心的能源化工“金三角”,也是中西部煤海地區,逐步形成了現代煤化工產業集群。2017國家發展改革委和工信部聯合印發《現代煤化工產業創新發展布局方案》,規劃布局內蒙古鄂爾多斯、陜西榆林、寧夏寧東、新疆準東4個現代煤化工產業示范區,逐步形成世界一流的現代煤化工產業示范區。另外,以能源化工“金三角”為核心,外加山西、新疆、山東等第一梯隊和貴州、安徽、甘肅等第二梯隊的我國現代煤化工“夢之隊”已經形成。

國內重點煤炭基地及四大現代煤化工示范基地分布示意圖

數據來源:公開資料整理

寧夏寧東能源化工基地:位于寧夏中東部,自2003年開發建設以來,形成了煤炭、電力、煤化工三大主導產業的集群化發展,建成了全球單套裝置規模最大的400萬噸/年煤炭間接液化示范工程、世界首套年產50萬噸煤制烯烴裝置、世界首個100萬千瓦超超臨界空冷電站等一批先進技術成果應用項目。

榆林經濟技術開發區(榆神工業區):位于榆林市區與神木市區之間,規劃面積1108平方公里,資源富集,煤炭儲量300億噸,區內供水、供電、供熱、供氣、污水處理及道路網絡框架等配套設施基本完善。近年來,開發區先后引進神華、兗礦、延長石油、陜煤化等國內知名企業入駐園區,基本形成了以重大項目為龍頭,骨干項目為支撐,各類產業項目協調發展的良好態勢,極力打造清水工業園產業基地,配套建設大保當后勤服務基地,形成產城一體格局。

鄂爾多斯大路煤化工基地:2008年經自治區人民政府正式批準成立,位于準格爾旗東北部,始建于2004年,規劃建設面積170平方公里,分“一區二基地”,水、電、路、訊等各項基礎設施基本建設完畢。其中,南工業基地規劃為煤化工基地,面積78平方公里,重點發展煤制油、煤制氣、煤制甲醇、二甲醚、煤制烯烴、煤制乙二醇等煤化工及下游精細化工產業。

新疆準東經濟技術開發區:位于昌吉州境內,規劃總面積1.55萬平方公里。預測煤炭資源儲量3900億噸,煤炭資源品質優良,煤層厚、易開采,是良好的動力和化工用煤,具備建設億噸級煤炭生產和深加工基地的條件。其中現代煤化工產業方面,完成投資256億元,建成新疆宜化、國泰新華2家化工產業園,已規劃形成煤制烯烴、乙二醇、1.4丁二醇(BDO)等8條精細化工下游產業鏈。推進5個煤制天然氣示范項目建設。

烯烴行業國內需求空間巨大烯烴是石化產業鏈的核心材料通常烯烴一般指乙烯和丙烯等低碳烯烴,其生產過程中也會副產少量的碳四、碳五等高碳烯烴。乙烯和丙烯作為石化產業鏈中最核心的材料,其下游衍生產品眾多,也可以說目前市場上常見的絕大部分有機化工品都都是從烯烴向下發展而來。正是因為烯烴在石化產業鏈中地位重要,并且隨著下游產業的迅速發展,國內需求缺口越來越大,國家政策十三五期間鼓勵企業向上游烯烴生產環節擴大產能,解決國內的需求短缺問題。

乙烯產業鏈主要產品

數據來源:公開資料整理

丙烯產業鏈主要產品

數據來源:公開資料整理

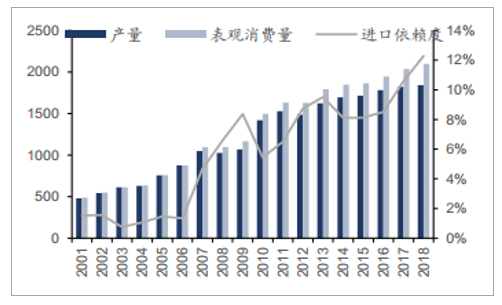

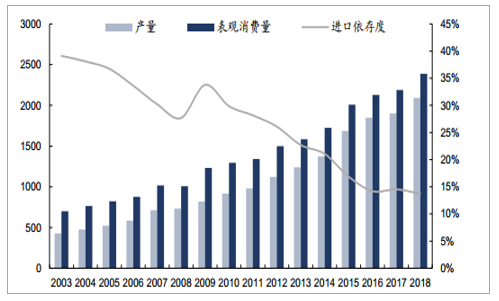

2018年國內乙烯產能達2532.5萬噸/年,產量1841萬噸(同比1.00%)、表觀消費量達2099萬噸(同比3.03%)。由于近年甲醇市場價格較高,導致大量外購甲醇的MTO/MTP裝置經濟效益下降,開工率長期處于低位,使得國內乙烯生產量不足,仍需依靠進口低價的乙烯。2018年進口量達258萬噸左右,進口依存度持續上升至12.3%,需求缺口進一步擴大。

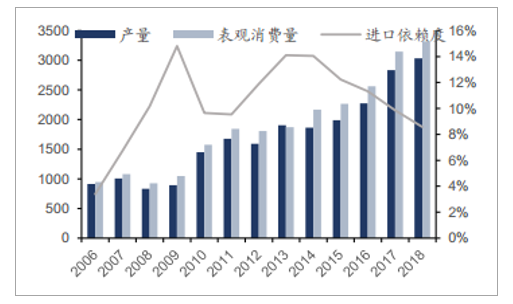

國內丙烯產能2018年達到3560萬噸/年,產量3035萬噸(同比7.02%)、表觀消費量達到3319萬噸(同比5.52%)。近年來由于國內丙烷脫氫(PDH)產能迅速投產,且具有較好的盈利能力,丙烯產能和產量都迅速增長,使得國內丙烯進口量持續下降,2018年進口量僅28.4萬噸,進口依存度下降至8.6%。

國內乙烯產量、表觀消費量和進口依賴度變化(單位:萬噸、%)

數據來源:公開資料整理

國內丙烯產量、表觀消費量和進口依賴度變化(單位:萬噸、%)

數據來源:公開資料整理

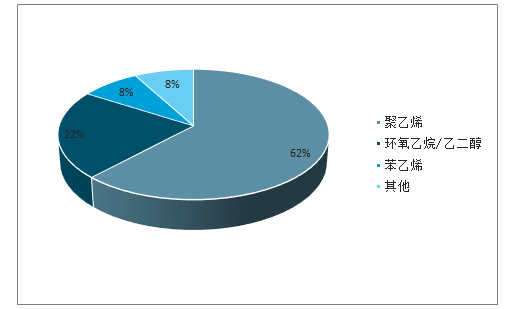

目前國內烯烴的下游主要產品仍然是聚烯烴,其中聚乙烯占到國內乙烯下游需求的62%,聚丙烯占到國內丙烯需求的71%,而聚乙烯和聚丙烯作為最常用的塑料產品,在各行各種中也被廣泛應用。

國內乙烯下游需求結構

數據來源:公開資料整理

國內丙烯下游需求結構

數據來源:公開資料整理

聚乙烯國內需求情況

2018年全國共消費聚乙烯2832.8萬噸,2010-2018年間復合增長率為6.55%;2018年全國共生產聚乙烯1453.1萬噸,2010-2018年間復合增長率為4.97%;2018年我國聚乙烯進口總量1402.5萬噸,進口依賴度達到49.51%,其中2010-2018年間進口量復合增長率為8.40%,進口依賴度基本都維持在40%以上。

國內聚乙烯供應量的增加主要歸因于2010年開始的產能擴張,尤其是煤制烯烴產能的擴張。2009年末,我國原油對外依存度超過了50%的“國際警戒線”;2013年末我國原油進口量突破了2.8億噸關口,進口依賴度逼近60%。逐年增大的石油缺口對我國能源安全供應、國民經濟平穩運行和社會可持續發展不利。2010年至2014年,處于歷史高位的石油價格和日益增加的進口石油依存度使得我國產業政策開始支持烯烴原料多元化,加速了煤制烯烴產業的發展。2014年末起,國際原油價格大跌導致進口聚烯烴與國產產品價差縮窄,國內新增消費需求主要靠進口滿足,煤制烯烴迅速擴能的勢頭才得以減緩。

國內聚乙烯產量、消費量及進口依存度趨勢(單位:萬噸、%)

數據來源:公開資料整理

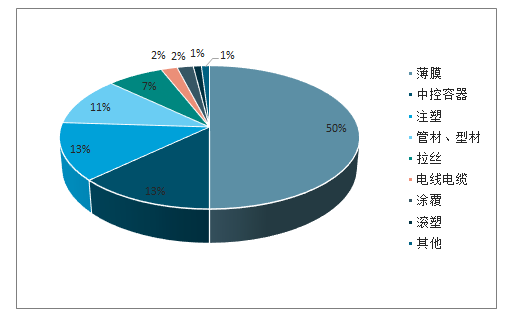

常見的聚乙烯通常分為LLDPE、LDPE和HDPE,由于分子量、密度和局和結構的不同,力學性能有差異,在不同領域中的消費占比也略有不同。總來來講,聚乙烯的主要消費領域是包裝膜、農膜、擠出成型、注塑成型、中空容器、管材型材、拉絲制品和電線電纜,其中包裝膜和農膜占到全部需求的約50%。

國內聚乙烯的下游需求結構

數據來源:公開資料整理

聚丙烯國內需求情況

2018年全國共消費聚乙烯2388.8萬噸,2010-2018年間復合增長率為7.95%;2018年全國共生產聚丙烯2092.0萬噸,2010-2018年間復合增長率為10.86%;2018年全國聚丙烯進口總量達到328.0萬噸,2010-2018年間復合增長率為-2.04%,其中2018年進口依賴度為13.72%,持續下滑至歷史最低水平。得益于國內丙烷脫氫(PDH)產能的持續擴張,以及煤制烯烴項目(特別是MTP)逐步建成投產,國內聚丙烯的產量保持較快增長,對外依存度已經持續降低。

國內聚乙烯產量、消費量及進口依存度趨勢(單位:萬噸、%)

數據來源:公開資料整理

聚丙烯是由丙烯聚合而制得的一種熱塑性樹脂,具有良好的物理性能和化學性能,加工性能良好,被廣泛應用于農業、工業、衛生、醫藥、日常生活用品等領域。

我國聚丙烯主要消費領域為拉絲、共聚、注塑、薄膜、纖維等。由于無紡布、汽車行業和塑料包裝行業發展較好,帶動聚丙烯需求量增長較快,尤其表現在拉絲領域。拉絲產品占比一般30%-40%,主要用來生產塑料編織物,例如糧食、化肥和水泥等的包裝。近年來,由于國內基建速度減緩、建筑用水泥袋量下降,行業利潤萎縮,聚丙烯需求量增長緩慢。聚丙烯第二大下游產品是注塑產品,包括小家電、日用品、玩具、洗衣機、汽車和周轉箱等,約占消費量的20%-25%。隨著電商的發展、人民生活水平的提高,小家電、日用品需求迅速增加;另一方面,我國制造業的發展帶動汽車、電子產品中高抗沖注塑產品需求量上升。聚丙烯膜料是第三大下游產品,其中CPP薄膜主要用于食品包裝,其原材料主要為CPP專用料及部分通用料。目前CPP薄膜的專用料國內供應不足,仍有50%-60%進口依賴度,市場缺口和獲利空間較大,未來將會驅動我國聚丙烯行業進一步擴張。

2018年國內聚丙烯需求結構

數據來源:公開資料整理

煤制烯烴逐步突顯優勢

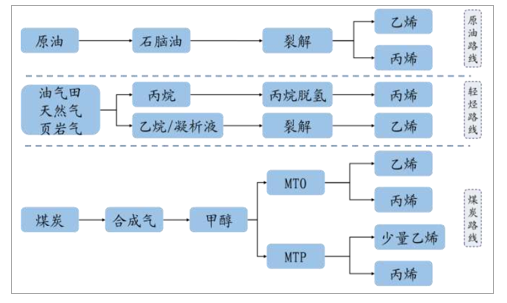

低碳烯烴生產工藝按原料可以分為三大類:石腦油蒸汽裂解制烯烴、煤(經甲醇)制烯烴和丙烷脫氫制烯烴。目前低碳烯烴的制取主要有三種工藝路線:一是石腦油制烯烴,二是煤制烯烴,三是輕烴料(乙烷和丙烷)脫氫制烯烴。其中以石腦油為原料生產乙烯、丙烯,一直是烯烴制取的主要路線。近年來,隨著以煤為原料生產聚烯烴實現工業化生產,煤制烯烴項目陸續投產,煤炭資源豐富的西部地區成為聚烯烴擴能的主要地區。

三種不同工藝路線制備烯烴

數據來源:公開資料整理

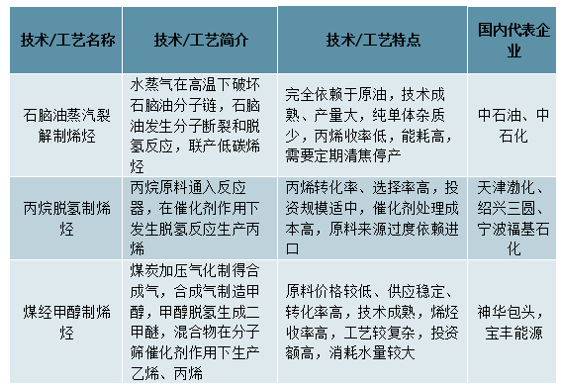

長期以來,由于石腦油蒸汽裂解制烯烴工藝成熟、產品綜合利用率較高,我國烯烴生產一直以石油路線為主。近年來,國際原油供應量、價格持續波動,中煤制烯烴和丙烷脫氫技術不斷成熟,一大批非石油基烯烴項目投產,我國低碳烯烴產業已經出現石腦油蒸汽裂解制烯烴工藝、煤制烯烴工藝和丙烷脫氫工藝“三足鼎立”的局面。三種主要低碳烯烴工藝比較如下表所示:

三種主要制備烯烴工藝路線的特點對比

數據來源:公開資料整理

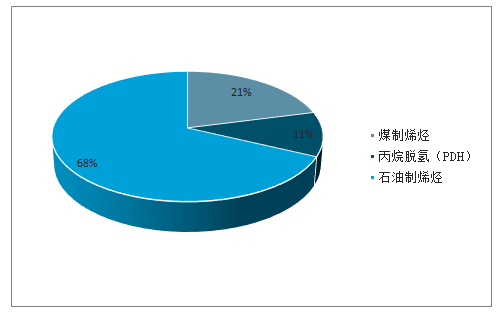

截至2017年底,國內聚烯烴總產能為4,078萬噸/年,其中聚乙烯總產能1,831萬噸/年,聚丙烯總產能2,247萬噸/年,其中,煤制烯烴裝置的聚烯烴產能833萬噸/年,約占聚烯烴總產能的20.43%;截至2017年底,丙烷脫氫(PDH)裝置聚丙烯產能461萬噸/年,約占聚烯烴總產能的17.60%。近年來,隨著煤制烯烴裝置和PDH裝置的陸續投產,以中石油、中石化兩大集團為代表的石油制烯烴產能份額不斷下降。

國內聚烯烴產能結構情況

數據來源:公開資料整理

煤制烯烴國內產能占比迅速提升

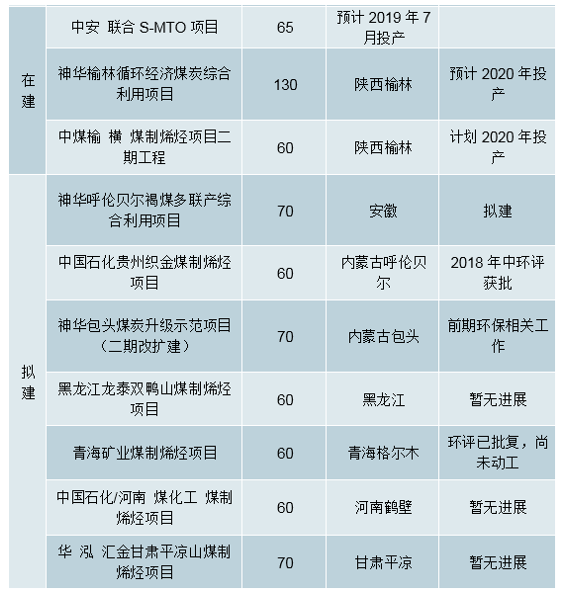

截至2019年6月底,國內已經有11個煤制烯烴項目(不包括外購甲醇制烯烴項目)處于投產狀態,烯烴總產能達到753萬噸。其中示范性項目包括神華包頭煤制烯烴項目、神華寧煤煤制烯烴項目、延長中煤榆林煤制烯烴項目和中天合創煤制烯烴項目等。已投產項目中,國有產能占比約65%,以神華集團和中煤集團下屬項目為主,集中度較高;民營、合資產能占比約35%,產能較為分散,市場競爭充分。地域上,煤制烯烴項目主要分布在內蒙古、寧夏、陜西、新疆等煤炭資源豐富的區域。

國內主要已投產及在建或擬建的煤制烯烴項目(截至2019.6)

數據來源:公開資料整理

盡管我國聚烯烴自給率逐年上升,但國內聚烯烴產品以中低檔通用料為主,出口競爭力弱,出口量較小;同時高端產品基礎較弱,仍嚴重依賴進口,當前國內高端、高性能聚烯烴自給率僅為38%。高性能材料品種包括茂金屬系列聚烯烴彈性體、高剛性高抗沖共聚丙烯、多樣化的各種改性樹脂材料等。這些品種或國內產量較少,或質量未能完全符合用戶的要求。“十三五”期間,來自北美和中東的具有原料優勢的聚烯烴產能陸續建成投運,這些年產千萬噸級別的烯烴項目將導致世界供需格局產生深刻變化。

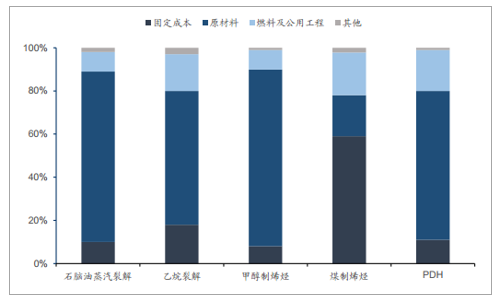

不同工藝路線成本對比

煤制烯烴的固定成本占比明顯高于其他路線。煤制烯烴的成本結構與其他工藝路線的區別很大,主要在于煤制烯烴項目投資金額較大,其前端煤氣化環節的設備較多、工藝復雜,因此投資成本較高,通常60萬噸的煤制烯烴項目其投資成本在170-200億元,一般情況下設備折舊等固定成本占到其產品成本的62%左右,原材料(主要是煤炭)占比約19%。對比石油路線,150萬噸的乙烯裝置投資成本也僅在200億元左右(以恒力石化的乙烯項目為例),且石油路線的乙烯項目一般都配套多種下游衍生產品,對投資成本可以有效分攤,因此一般原材料成本占到約80%,而固定成本則占到約10%。另外按照1噸石腦油生產1噸烯烴(含下游衍生物)、5噸原料煤生產1噸烯烴來推算,石腦油和原料煤的價格差異導致石腦油及輕烴裂解路線和煤制烯烴路線成本結構差異巨大。

不同工藝路線的成本結構對比

數據來源:公開資料整理

結合煤制烯烴的產品結構特點,我們在各項目之間比較盈利能力時,一個煤制烯烴項目能否有效控制項目的總投資成本,對固定設備進行合理的采購和建設是項目最終實現更好盈利的核心要素。同時提高開工負荷率以及向下游延伸發展副產的精細化工品,盡可能攤薄單噸產品的固定成本,也是有效降低產品成本的重要途徑。

二、煤制烯烴的發展趨勢

1、利潤空間逐步增大

煤制烯烴的主要成本主要包括原材料煤炭、助劑、設備折舊和人工等,其中原材料占成本的比例為20%~22%,主要受到煤炭價格變動的影響,國內煤(甲醇)制烯烴具備盈利性,主要受益油價的上漲,如果油價保持40~50美元/桶,油制烯烴對于煤制烯烴項目的利潤沖擊較大。近年來,隨著油價回升到60~65美元/桶以上,煤制烯烴較油制烯烴具有更可觀的利潤。

2、國內供應缺口大

2018年,國內乙烯和丙烯的缺口分別達42%和18.2%,這意味著傳統靠油制烯烴的途徑難以持續,煤制烯烴是最為合適的補給方式。根據石油和化學工業規劃院《我國烯烴產業鏈現狀及“十三五”展望》所述,預計2020年,我國乙烯(丙烯)產量3040(3350)萬t,當需求量為4800(3700)萬t。未來,我國烯烴供需仍有缺口,再加上受廢塑料進口令等利好消息的推動,國內烯烴下游聚烯烴產業發展良好,由于煤制烯烴產量收率較高,受原材料限制少等優點,2017年多部煤化工規劃及方案的出爐,也反映了我國煤制烯烴產業向好發展。

3、工藝技術不斷成熟

在資源和環保的雙重約束下,目前應更注重關鍵技術的突破。煤制烯烴技術中,煤制甲醇生產工藝技術以及成熟,主要采用的是大甲醇技術,即甲醇合成裝置的規模化、大型化。甲醇制烯烴技術是煤制烯烴的核心技術,國內主要是大連化物所DMTO技術、中石化SMTO技術和清華大學的FMTP技術。前兩項技術已成功實現工業化,大連化物所DMTO技術得到廣泛應用,投產產能和在建產能最大。除此之外,運用智能化、信息化手段經營管理水平不斷提高,減少運維環節中的浪費,降低生產成本。

4、產能產量不斷增長

根據目前發展情況來看,未來5~10年的烯烴產能增長率為5%,當量消費量增長率3.4%,據預測,2017~2021年年底,國內新增1300萬t的煤制烯烴(含甲醇制烯烴)產能,總投資4000億元。屆時,國內煤(甲醇)制烯烴總產能將達到2500萬t/年,其中,約1500萬t/年產能集中在西部地區。

相關報告:智研咨詢發布的《2019-2025年中國煤制烯烴市場專項調研及投資前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國煤制烯烴行業市場發展形勢及未來趨勢研判報告

《2026-2032年中國煤制烯烴行業市場發展形勢及未來趨勢研判報告》共八章,包含中國重點省區煤制烯烴市場發展潛力分析,中國煤制烯烴行業領先企業運營情況分析,2026-2032年中國煤制烯烴行業趨勢預測及投融資策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢