一、游戲直播行業(yè)發(fā)展史

我們可以把游戲直播,至整個(gè)直播行業(yè)(包括秀場、游戲、素人直播)在中國的歷史,劃分為三個(gè)階段:2005年-2013年是青銅時(shí)代,參與者寥寥,秀場直播獨(dú)步天下,游戲直播并非主流;2014年-2016年是白銀時(shí)代,移動(dòng)互聯(lián)網(wǎng)攪動(dòng)風(fēng)云,直播產(chǎn)業(yè)被置于風(fēng)口浪尖,秀場直播走向移動(dòng)端,游戲直播、泛娛樂直播各領(lǐng)風(fēng)騷;2017年至今,金時(shí)代,百播大戰(zhàn)塵埃落定,市場格局確立,游戲直播成為直播市場的增長引擎。

國內(nèi)直播產(chǎn)業(yè)主要平臺清單

直播平臺 | 上線時(shí)間 | 直播內(nèi)容 | 備注 |

9158 | 2005年5月 | 秀場 | 2014年7月天鴿互動(dòng)港股上市 |

YY直播 | 2008年7月 | 秀場、游戲 | 2012年11月歡聚時(shí)代美股上市 |

斗魚直播 | 2014年1月 | 秀場、游戲 | 前身為ACFUN生放送 |

戰(zhàn)旗直播 | 2014年5月 | 游戲 | 浙數(shù)文化旗下產(chǎn)品 |

火貓直播 | 2014年10月 | 游戲 | CS:GO人氣最高 |

虎牙直播 | 2014年11月 | 秀場、游戲 | 由YY直播拆分而來 |

龍珠直播 | 2015年2月 | 游戲 | 2016年11月被蘇寧收購 |

映客 | 2015年5月 | 泛娛樂 | 2018年7月港股上市 |

花椒直播 | 2015年6月 | 泛娛樂 | 2018年6月收購六間房 |

觸手直播 | 2015年7月 | 手游 | 獲google、愛奇藝投資 |

陌陌直播 | 2015年9月 | 泛娛樂 | 2014年12月陌陌美股上市 |

熊貓直播 | 2015年10月 | 游戲 | 2019年3月關(guān)閉 |

全面直播 | 2015年11月 | 泛娛樂 | 2018年11月關(guān)閉 |

網(wǎng)易CC直播 | 2016年6月 | 游戲 | 由網(wǎng)易CC更名而來 |

獅吼直播 | 2016年9月 | 手游 | 2018年1月獲一下科技、盛大投資 |

企鵝電競 | 2016年10月 | 手游 | 騰訊旗下綜合性移動(dòng)電競平臺 |

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)名:智研咨詢發(fā)布的《2019-2025年中國游戲直播行業(yè)市場監(jiān)測及未來前景預(yù)測報(bào)告》

除了上述頭部平臺外,涌現(xiàn)于2014年-2016年間的直播平臺多如過江之鯽,其中不乏知名廠商旗下產(chǎn)品,如騰訊的NOW直播、花樣直播,阿里的來瘋直播、淘寶內(nèi)部直播功能,百度的百秀直播、奇秀直播,一下科技的一直播,中國移動(dòng)也推出了咪咕直播。還有更多的直播平臺,則是搭乘移動(dòng)互聯(lián)網(wǎng)東風(fēng)入場的草根參與者。傳統(tǒng)的長視頻、視頻聚合平臺,也紛紛推出了直播功能或子應(yīng)用。2016年是從業(yè)者和用戶公認(rèn)的“移動(dòng)直播元年”,據(jù)數(shù)據(jù)統(tǒng)計(jì),當(dāng)年在國內(nèi)提供直播服務(wù)的廠商超過200家,“百播大戰(zhàn)”的典故由此誕生,并成了中國互聯(lián)網(wǎng)發(fā)展史上的經(jīng)典一幕。

二、游戲直播發(fā)展新趨勢

1.變現(xiàn)模式創(chuàng)新:游戲聯(lián)運(yùn)、廣告、訂閱與網(wǎng)紅帶貨

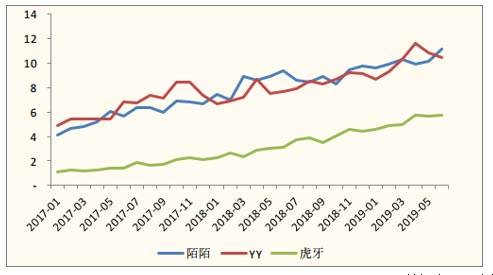

有史以來,游戲直播的變現(xiàn)能力一直不如秀場直播,因?yàn)樾銏鲋鞑ヅc觀眾的互動(dòng)深度、互動(dòng)方式和互動(dòng)頻率全面優(yōu)于游戲主播,非常適合虛擬道具打賞變現(xiàn)。陌陌、YY兩家主打秀場直播的平臺用戶充值金額從2017年至今一直維持在虎牙的兩倍以上,差距非常明顯。盡管虎牙和斗魚都已實(shí)現(xiàn)盈利,但盈利水平并不高。提高變現(xiàn)能力,是游戲直播平臺當(dāng)前的第一要?jiǎng)?wù)

直播平臺用戶充值金額

數(shù)據(jù)來源:公共資料整理

2.技術(shù)創(chuàng)新:5G為基,VR/AR已來

直播對網(wǎng)絡(luò)傳輸速度和編解碼技術(shù)要求極高,如果這兩方面做得不夠好,用戶的觀看體驗(yàn)將會大打折扣,進(jìn)而影響用戶留存。即便是龍頭平臺斗魚,也經(jīng)常因?yàn)樗{(lán)光10M畫質(zhì)模糊而被彈幕調(diào)侃“斗魚刷新了我對藍(lán)光畫質(zhì)的認(rèn)知”。如今,5G牌照已經(jīng)發(fā)放,基礎(chǔ)的網(wǎng)絡(luò)傳輸速率躍升一個(gè)臺階,為游戲直播平臺的諸多技術(shù)創(chuàng)新準(zhǔn)備了條件。與其寄希望于虛無縹緲的“云游戲”成為主流,還不如指望游戲直播更上一層樓。

3.運(yùn)作規(guī)范化:產(chǎn)業(yè)成熟的應(yīng)有之義

“百播大戰(zhàn)”時(shí)期,國家監(jiān)管部門制定了一系列法律法規(guī)以及準(zhǔn)入門檻,完成了游戲直播行業(yè)第一輪禁區(qū)劃定。不過,紅線只是不可碰觸的底線,游戲直播行業(yè)仍存在很多違反道德、游戲規(guī)則、有礙合理競爭的行為,比如開掛、違約跳槽、侵權(quán)等,整個(gè)行業(yè)的運(yùn)作還有待進(jìn)一步規(guī)范化。2018年11月,騰訊以侵犯著作權(quán)、不正當(dāng)競爭為由,將西瓜視頻的三家相關(guān)運(yùn)營公司訴至廣州知識產(chǎn)權(quán)法院。2019年1月31日,廣州知識產(chǎn)權(quán)法院作出判決:從即日起,與西瓜視頻APP的運(yùn)城市陽光文化傳媒有限公司、今日頭條有限公司、北京字節(jié)跳動(dòng)科技有限公司立即停止直播《王者榮耀》游戲內(nèi)容,國內(nèi)游戲直播行業(yè)首個(gè)行為保全禁令由此誕生,這對游戲直播行業(yè)日后的版權(quán)保護(hù)具有重大的參考意義。

騰訊要求西瓜視頻停止直播《王者榮耀》

數(shù)據(jù)來源:公共資料整理

游戲直播產(chǎn)業(yè)所涉主體眾多,包括游戲版權(quán)方、主播、賽事舉辦方、內(nèi)容制作和傳播方、平臺方,每一個(gè)互動(dòng)環(huán)節(jié),都有許多需要標(biāo)準(zhǔn)化和規(guī)范化的工作。騰訊所發(fā)布的公告,只是行業(yè)自律和自治的一個(gè)開始,未來還需要更多的企業(yè)、行業(yè)協(xié)會、各方參與者加入進(jìn)來。

4.騰訊戰(zhàn)略優(yōu)勢明顯:從內(nèi)容到平臺全掌控

騰訊不僅是全球游戲行業(yè)的巨頭,在國內(nèi)游戲直播行業(yè),騰訊的戰(zhàn)略優(yōu)勢也日益明顯。首先,騰訊投資了斗魚、虎牙兩大游戲直播平臺,而且投資了在游戲直播方面頗有影響力的B站。其中在斗魚持股比例為43.1%,為第一大股東;在虎牙持股比例為31.5%為第二大股東;在B站持股比例為12.3%。不論斗魚和虎牙的雙雄爭霸誰勝出,騰訊都是背后贏家。

騰訊投資的游戲直播平臺

平臺 | 時(shí)間 | 金額 | 投資方 | 騰訊持股比例 |

斗魚 | 2016年3月 | 1億美元 | 紅杉資本、騰訊領(lǐng)投 | 43.1% |

2016年8月 | 15億人民幣 | 騰訊領(lǐng)投 | ||

2018年3月 | 6.3億美元 | 騰訊 | ||

虎牙 | 2018年3月 | 4.6億美元 | 騰訊 | 31.5% |

B站 | 2018年10月 | 3.176億美元 | 騰訊 | 12.3% |

數(shù)據(jù)來源:公共資料整理

三:游戲直播兩大平臺“斗魚”與“虎牙”的對決

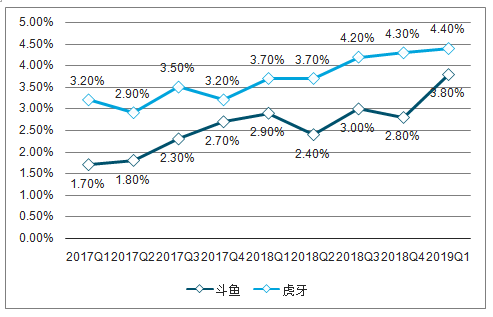

1.運(yùn)營數(shù)據(jù):斗魚用戶更多,虎牙付費(fèi)勝出

斗魚虎牙季度付費(fèi)率

數(shù)據(jù)來源:公共資料整理

2018年,虎牙的年度付費(fèi)率平均為4%,斗魚的年度付費(fèi)率平均僅為2.8%。2019Q1,虎牙的季度付費(fèi)率環(huán)比提升0.1pct,達(dá)到4.4%;斗魚的季度付費(fèi)率為3.8%,環(huán)比大增1pct,同比增長0.9pct。現(xiàn)在,斗魚、虎牙兩家的季度付費(fèi)率均處于歷史最高水平,我們估計(jì)在未來幾個(gè)季度還會連創(chuàng)新高

斗魚虎牙季度ARPPU

數(shù)據(jù)來源:公共資料整理

虎牙的用戶ARPPU也高于斗魚。2018年,斗魚ARPPU平均為208元,虎牙ARPPU平均為279元,2019Q1斗魚ARPPU為226元,虎牙為288元,從2018Q1開始,斗魚與虎牙季度ARPPU的差值基本維持在60以上,虎牙的總付費(fèi)率和ARPPU都高于斗魚。

2.財(cái)務(wù)數(shù)據(jù):虎牙盈利能力更強(qiáng)

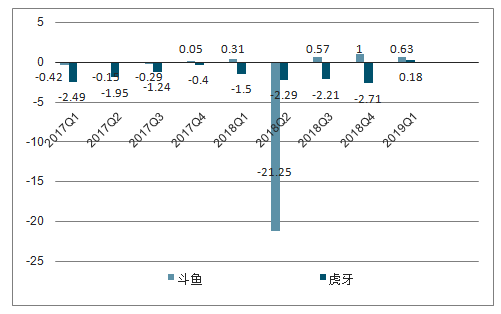

斗魚虎牙GAAP凈利潤(單位:億元)

數(shù)據(jù)來源:公共資料整理

從凈利潤指標(biāo)(GAAP)來看,虎牙也優(yōu)于斗魚:斗魚2019Q1首次實(shí)現(xiàn)盈利,凈利潤為1800萬左右,而虎牙的凈利潤在6300萬左右。2018Q2虎牙盈利能力表現(xiàn)異常的主要原因在于該季度衍生負(fù)債的公允價(jià)值變動(dòng)虧了22.73億元,剔除該因素影響,虎牙仍好于斗魚,連續(xù)6個(gè)季度實(shí)現(xiàn)盈利。

3.主播生態(tài):斗魚眾神喧嘩,虎牙生態(tài)完備

從成立以來,斗魚在對頭部主播的爭奪方面都非常兇猛,對頭部主播的追捧有利有弊,利在可以憑借頭部主播整合粉絲流量。但其弊端同樣明顯:頭部主播簽約費(fèi)用和薪資高昂,斗魚的巨額內(nèi)容成本主要就花在了頭部主播身上。而且,頭部主播的粉絲影響力太強(qiáng),對直播平臺不是什么好事。

與此相比,虎牙則呈現(xiàn)完全不同的主播生態(tài),即以腰部主播為核心。如果說斗魚的流量分布是倒金字塔,那虎牙則是紡錘形。公會體系和超強(qiáng)運(yùn)營能力,一直被視作虎牙最深的護(hù)城河,也是董榮杰引以為傲的地方。2018年,虎牙月活躍主播數(shù)超66.6萬人,遠(yuǎn)超行業(yè)第二。虎牙的強(qiáng)大公會體系,根植于YY直播,是競爭對手短期內(nèi)難以模仿的。

4.變現(xiàn)方式:斗魚營收分布更為均衡

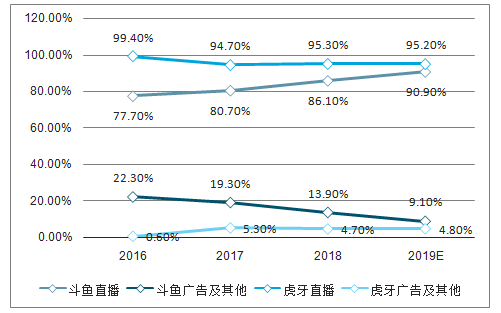

與虎牙相比,斗魚對用戶打賞的依賴度稍小。2016年,斗魚的營業(yè)收入中,來自用戶打賞的收入占比77.7%,廣告及其他收入占比22.3%,同期虎牙來自打賞的收入占比高達(dá)99.4%。不過,斗魚的用戶打賞收入占比在逐漸擴(kuò)大,2019Q1來自廣告和其他業(yè)務(wù)的收入占比首次跌破10%,虎牙的廣告及其他收入占比則略有提升。

斗魚、虎牙營收構(gòu)成

數(shù)據(jù)來源:公共資料整理

5.直播內(nèi)容:斗魚賽事更完善

斗魚虎牙2018年承攬賽事

平臺 | 賽事 |

斗魚 | 2018《CS:GO》Major全平臺獨(dú)播 |

《刺激戰(zhàn)場》千人公開賽 | |

DSL斗魚超級聯(lián)賽 | |

黃金大獎(jiǎng)賽 | |

《英雄聯(lián)盟》S8 | |

《最強(qiáng)NBA》全明星賽 | |

LPL全部賽事 | |

《火影忍者》無差別格斗大賽 | |

CF《荒島特訓(xùn)》 | |

《絕地求生》PCPI | |

MIS | |

《DOTA2》T18 | |

《皇室戰(zhàn)爭》職業(yè)聯(lián)賽 | |

暴雪系列賽事 | |

虎牙 | 天命杯 |

《英雄聯(lián)盟》洲際賽 | |

LCK獨(dú)家版權(quán) | |

2018APL聯(lián)賽 | |

《絕地求生》PCPI | |

LPL | |

MIS |

數(shù)據(jù)來源:公共資料整理

斗魚對頭部賽事的掌控領(lǐng)先于虎牙。根據(jù)數(shù)據(jù)統(tǒng)計(jì),2018年斗魚承攬的電競賽事數(shù)量超過虎牙。例如,斗魚賽。在《CS:GO》《最強(qiáng)NBA》《火影忍者》等腰部游戲品類,斗魚也在組織大型賽事,這在直播平臺中是頗為難得的,有利于形成多層次的觀眾基礎(chǔ)。

6.海外擴(kuò)張:斗魚出海受阻,虎牙捷足先登

出海不僅是國內(nèi)游戲廠商們的新戰(zhàn)略方向,對直播平臺來說,海外同樣是有待開發(fā)的藍(lán)海市場。國內(nèi)直播平臺出海分為兩個(gè)階段:第一階段在“白銀時(shí)代”,主要原因是“百播大戰(zhàn)”中參與者過多,國內(nèi)市場徹底淪為血海,加上監(jiān)管部門出手整治,國內(nèi)市場競爭環(huán)境極為殘酷,倒逼廠商出海;第二階段在“黃金時(shí)代”,“百播大戰(zhàn)”塵埃落定之后,幸存下來的頭部直播平臺一邊在國內(nèi)參與第二輪洗牌,一邊著手在海外攫取新的增量。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報(bào)告

《2026-2032年中國游戲行業(yè)市場全景評估及發(fā)展趨勢研究報(bào)告》共十二章,包含2026-2032年游戲行業(yè)發(fā)展及投資前景預(yù)測分析,2026-2032年中國游戲行業(yè)投資風(fēng)險(xiǎn)分析,2026-2032年中國游戲行業(yè)發(fā)展策略及投資建議分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢