主題公園(theme park),是根據某個特定的主題,采用現代科學技術和多層次活動設置方式,集諸多娛樂活動、休閑要素和服務接待設施于一體的現代旅游目的地。

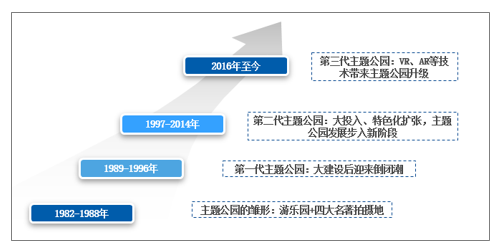

中國主題公園建設大致經歷了1982-1988年的“雛形階段”、1989-1996“大建設”階段、1997-2014年的“特色完善”階段、2016年至今“科技升級”四個階段。

主題公園的發展歷程

資料來源:公開資料整理

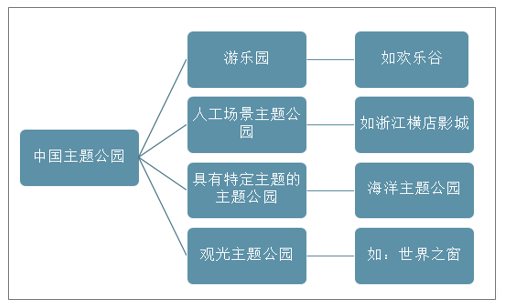

按照游玩內容來看,主題公園可以細分為游樂園(如蘇州樂園、歡樂谷)、人工場景主題公園(如浙江橫店影視城)、觀光主題公園(如世界之窗)及具有特定主體的主題公園。

主題公園按游玩內容分類

資料來源:智研咨詢整理

主題公園是為了滿足旅游者多樣化休閑娛樂需求和選擇而建造的一種具有創意性活動方式的現代旅游場所。消費升級帶來旅游方式的變革,國內旅游正處于“調結構”階段:觀光游覽向休閑度假轉變,周邊游、親子游興起。我國游客群體呈現年輕化的特點,旅游市場散客化、自由行趨勢愈發明顯,主題公園寓教于樂的特點令其成為親子游和周邊游熱門目的地。VR、AR、全息投影等技術的應用進一步優化升級主題公園旅游產品,為游客帶來互動式旅游體驗。

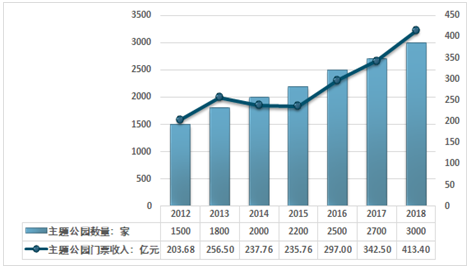

智研咨詢發布的《2019-2025年中國主題公園行業市場發展態勢及發展趨勢研究報告》指出,我國主題公園數量不斷在增長,2018年主題公園數量達3000家,門票總收入為413.4億元。我國主題公園門票價格整體呈現上漲態勢,較大主題公園門票從2011年的150元/張增長到2018年的均價220元/張,中小型游樂園門票也從2011年的98元/張增長到2018年的130元/張。大小型主題公園呈現兩極分化之勢,大型主題公園數量少但門票價格高,中小型主題公園數量眾多,競爭激烈,門票定價較低。2018年較大主題公園數量僅332家,門票收入均價為220元/張,門票總收入達343.2億元。而中小型主題公園數量有2668家,門票均價為130元/張,門票總收入為70.2億元。中小型主題公園的數量是較大主題公園的8倍,而門票價格卻僅為較大主題公園的0.6倍。從主題公園人流量分布來看,較大主題公園的人流量2018年達1.56億人次,中小型主題公園人流量僅0.54億人次,較大主題公園的人流量是中小型主題公園人流量的近3倍。

2012-2018年中國主題公園數量及門票收入情況

資料來源:智研咨詢整理

2012-2018年中國主體公園數量情況

年份 | 較大主題公園數量:家 | 中小型主題公園數量:家 | 主題公園數量:家 |

2012年 | 165 | 1335 | 1500 |

2013年 | 188 | 1612 | 1800 |

2014年 | 215 | 1785 | 2000 |

2015年 | 244 | 1956 | 2200 |

2016年 | 282 | 2218 | 2500 |

2017年 | 300 | 2400 | 2700 |

2018年 | 332 | 2668 | 3000 |

資料來源:智研咨詢整理

2012-2018年中國主題公園門票價格情況

年份 | 較大主題公園門票均價:元/張 | 中小型主題公園門票均價:元/張 | 主題公園門票均價:元/張 |

2012年 | 150 | 98 | 136 |

2013年 | 155 | 105 | 143 |

2014年 | 160 | 112 | 149 |

2015年 | 170 | 118 | 157 |

2016年 | 180 | 120 | 165 |

2017年 | 200 | 125 | 180 |

2018年 | 220 | 130 | 197 |

資料來源:智研咨詢整理

2012-2018年中國主題公園人流量情況

年份 | 較大主題公園客流量:億人次 | 中小型主題公園客流量:億人次 | 主題公園客流量:億人次 |

2012年 | 1.09 | 0.41 | 1.5 |

2013年 | 1.35 | 0.45 | 1.8 |

2014年 | 1.22 | 0.38 | 1.6 |

2015年 | 1.13 | 0.37 | 1.5 |

2016年 | 1.35 | 0.45 | 1.8 |

2017年 | 1.4 | 0.5 | 1.9 |

2018年 | 1.56 | 0.54 | 2.1 |

資料來源:智研咨詢整理

2012-2018年中國主題公園門票收入

年份 | 較大主題公園門票收入:億元 | 中小型主題公園門票收入:億元 | 主題公園門票收入:億元 |

2012年 | 163.5 | 40.18 | 203.68 |

2013年 | 209.25 | 47.25 | 256.50 |

2014年 | 195.2 | 42.56 | 237.76 |

2015年 | 192.1 | 43.66 | 235.76 |

2016年 | 243 | 54 | 297.00 |

2017年 | 280 | 62.5 | 342.50 |

2018年 | 343.2 | 70.2 | 413.40 |

資料來源:智研咨詢整理

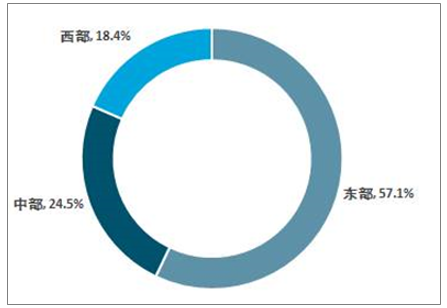

主題公園在經歷了大肆擴張之后,一些市場出現供大于求的情況,許多主題公園項目雖然建成了,但同質化現象嚴重,一些地區甚至出現了地方債務風險和房地產化傾向,在一定程度上造成了資源的浪費。從區域分布來看,我國主題公園主要集中在經濟較為發達的東部地區,東部地區主題公園占比達57.1%,占據了國內主題公園半壁江山。

2018年我國主題公園區域分布格局

資料來源:智研咨詢整理

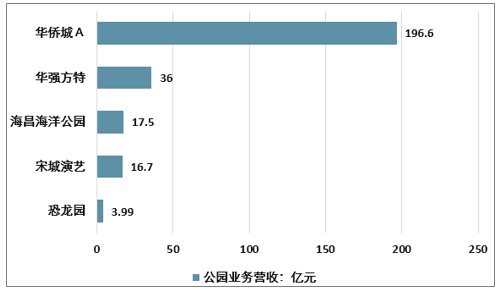

國內共有3000個主題公園,如何在白熱化的競爭環境下占有一席之地,“差異化”無疑是主要的發展理念之一。我國主題公園市場不斷擴大,造就了一批有一定實力的本土主題公園品牌和公司,國內華僑城、方特、長隆三足鼎立,足以與迪士尼分庭抗禮。

2018年重點企業主題公園業務營收對比

資料來源:公司財務公報

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國環球影城主題公園行業市場全景調查及發展趨向分析報告

《2026-2032年中國環球影城主題公園行業市場全景調查及發展趨向分析報告》共八章,包含我國環球影城主題公園行業競爭形勢及策略,環球影城主題公園行業領先企業經營形勢分析,2026-2032年中國環球影城主題公園行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國海洋主題公園行業發展歷程、產業鏈、發展現狀、競爭格局和發展趨勢分析:旅游市場升溫,海洋主題公園前景可期[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中國環球影城主題公園產業鏈全景、發展現狀及未來趨勢研判:文旅高質量發展背景下環球影城游客量暴漲,新興技術將持續推動沉浸式體驗創新[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)