養老保險是老年人基本生活需求的重要保障,也是其穩定可靠的生活來源的重要保障。養老保險的推出在實現老有所養、老有所依和老有所得的基礎上,也是減輕子女負擔的有利手段,除此之外,完善的養老保險金制度和體系的建立,能夠為經濟的有序發展和社會的穩定和諧作出積極的貢獻。近年來,隨著國家老齡化的加劇,養老保險金問題備受關注。

一、 中國現狀

中國的養老保險制度是由“三大支柱”構成的體系,包括基本養老保險(地方統籌為主,社保基金為補充),補充養老保險(企業年金和職業年金)和個人儲蓄養老保險組成。是現階段養老保險的主要發展主體。

其中包含城鎮職工基本養老保險和城鄉居民基本養老保險的基本養老保險,目前是我國保險金體系的核心,也退休人員收入最主要來源。

城鎮職工基本養老金的來源有所不同,城鎮職工基本養老保險是依據城鎮就業人員和雇傭企業提出的,包含基礎養老金和個人賬戶養老金兩類,其資金籌集來源以個人繳納和企業繳納兩部分為主。針對企業職工而言,本人繳納工資的8%,劃入個人養老金賬戶,而雇傭單位繳納的20%,統一劃入養老保險基金。針對個體工商戶和靈活就業人員,其繳納上年度在崗平均工資8%計入個人養老金賬戶,12%計入基礎養老金賬戶。

截至2018年底,我國人口總量為13.95億。其中,勞動人口(15—59歲)8.97億,占64.3%;老齡人口(60歲以上)2.49億,占17.9%。國際上通常把60歲以上人口占總人口比重超過10%,或65歲以上人口占總人口比重超過7%作為國家或地區進入老齡化社會的標準。如果按此標準,我國早在2000年就已步入老齡化社會。

2011-2018年我國65歲及以上人口

數據來源:國家統計局、智研咨詢整理

隨著我國老齡化趨勢的日益加劇,養老問題已經成為全社會共同關注的話題,我國的養老保險制度頂層設計也不斷深化。2015年8月《基本養老保險基金投資管理辦法》實施,這是我國養老保險制度改革發展史上的一項大事。這標志著數以萬億計的基本養老保險基金即將在中國資本市場上橫空出世,并將成為促進中國經濟持續增長強有力的助推器和穩定國內金融市場的重要力量。

2018年末全國參加城鎮職工基本養老保險人數41848萬人,比上年末增加1555萬人。參加城鄉居民基本養老保險人數52392萬人,增加1137萬人。

2011-2018年全國參加城鄉居民基本養老保險人數

數據來源:國家統計局、智研咨詢整理

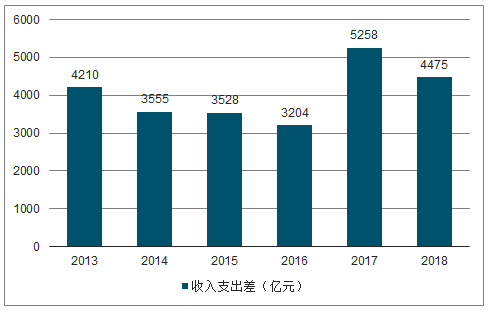

根據調查數據顯示,2018年城鎮職工基本養老保險基金收入51168億元,基金支出44645億元。年末城鎮職工基本養老保險基金累計結存50901億元。

2013-2018年我國城鎮居民養老金收入支出差

數據來源:公開資料整理

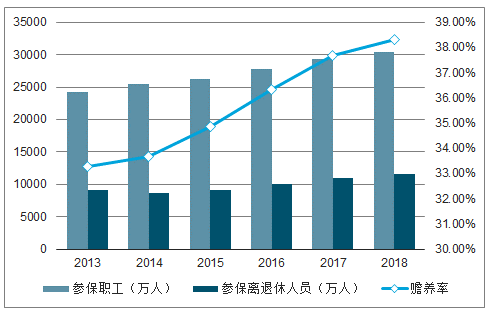

2013-2018年城鎮職工參保職工人數不斷增加,至2018年約為30347萬人,而隨著老齡化的加劇反應,參保離退休人員也大幅增加,城鎮職工基本養老保險的贍養率顯著提升,至2018年約為38.31%。

2013-2018年城鎮職工基本養老保險參保規模

數據來源:公開資料整理

二、中國養老前景

中國的三支柱養老金體系始于1991年,主要依賴第一支柱國家基本養老保險,責任主體為政府,存量資產約為4.4萬億元,占比逾7成;第二支柱為企業年金和職業年金,企業年金的責任主體為企業和員工,職業年金的主體為事業機關單位及其雇員,存量資產約為1.6萬億元,占比約3成;第三支柱個人商業養老金剛剛起步,目前暫無統一的定義與范疇,占比微乎其微。

發展至今,第一支柱基本養老保險的總量和金額不斷提升,但替代率仍不足50%(替代率指勞動者退休時,領取的養老金與退休前工資收入之間的比率),政府負擔持續加重且面臨著收入放緩、支出加快、部分地區基金耗盡等挑戰。財政對第一支柱的補貼力度逐年增加,長期來看很難持續。中國養老金體系的商業化改革迫在眉睫,第二和第三支柱快速均衡發展。

隨著參保離退休人員的繼續增加,國內基本養老保險的壓力將進一步增強。因此制定完善有效的養老保險制度應是老齡化加劇、社會問題嚴重背景下,重點關注的問題之一。未來養老保險行業的發展應從“提升參與度+提升總收入”兩個目標入手。

三、美國養老保險

全球養老金集中分布在美國、日本、英國、澳大利亞、加拿大、荷蘭、瑞士7個國家,其中,美國養老金總量最大,2018年美國養老金總量約為24.7萬億美元。

美國的養老保險體系主要包括三個支柱:第一支柱是政府強制建立的社會保障計劃,即美國社會保障信托基金(OASDI),也是世界最大的社會保險基金,由養老遺屬信托基金(OASI)和殘聯保險信托基金(DI)兩部分組成,前者覆蓋退休者、遺屬及其家人,后者覆蓋殘疾人及其家屬。第二支柱是政府和企業建立的雇主養老金計劃,政府建立的雇主養老金計劃為公共部門養老金計劃(PublicSectorPlans),由聯邦、州、地方政府為其雇員提供,以美國加州公務員退休基金為例;企業建立的雇主養老金計劃為私人養老金計劃,由企業為其雇員提供,以401(K)計劃為代表。第三支柱為個人自愿建立的個人退休金賬戶(IRAs)。

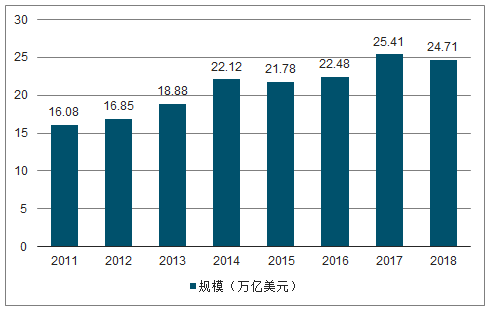

從長期來看,美國養老金規模穩定增長,除2015年和2018年外,其他年份均實現正增長。養老金總規模從2010年的15.27萬億美元增長到2018年24.71萬億美元,復合增長率為6.2%。

2011-2018年美國養老金規模走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國養老保險行業市場研究及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國養老保險行業競爭戰略分析及市場需求預測報告

《2026-2032年中國養老保險行業競爭戰略分析及市場需求預測報告》共十一章,包含中國養老保險所屬行業區域市場潛力分析,中國養老保險領先企業經營分析,中國養老保險行業發展趨勢與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢