一、調味品:行業增長平穩,海天千禾表現較好

1、行業增長平穩,海天、千禾表現較好。

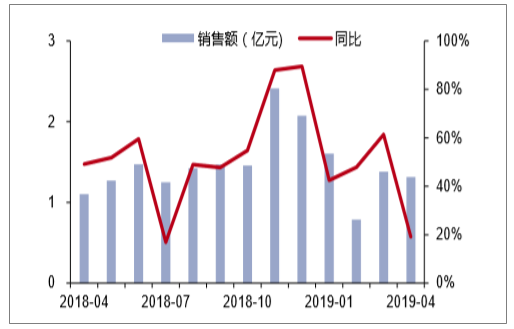

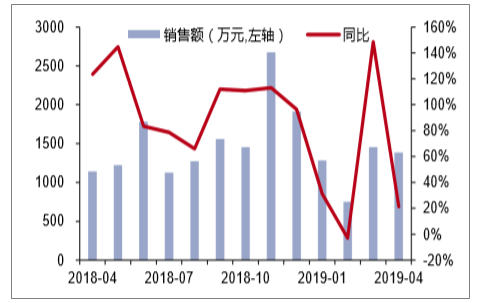

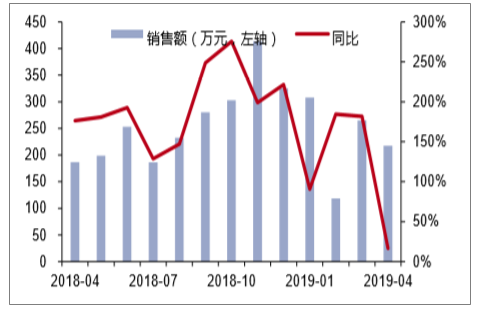

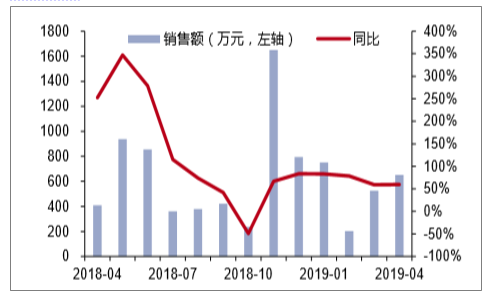

4月阿里渠道日常調味品子行業銷售額1.31億元,同比增長19.2%。分品牌來看,海天、七彩之謎、千禾銷售額位居前3名,分別占比11%、5%、5%。從主要調味品牌來看,海天銷售額為1384.71萬元,同比增長21.3%,廚邦銷售額為217.43萬元,同比增長16.6%,千禾銷售額為651.59萬元,同比增長59.8%,欣和銷售額為291.95萬元,同比下降2.9%。

調味品銷售額及增速(億元,%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國調味品行業市場全景調查及投資方向研究報告》

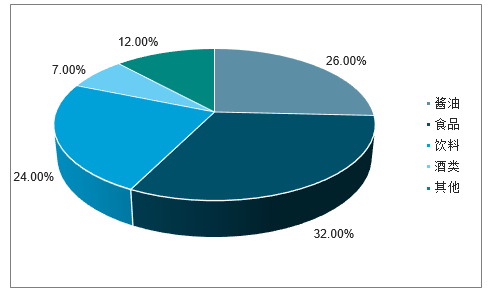

調味品子行業銷售額占比

數據來源:公開資料整理

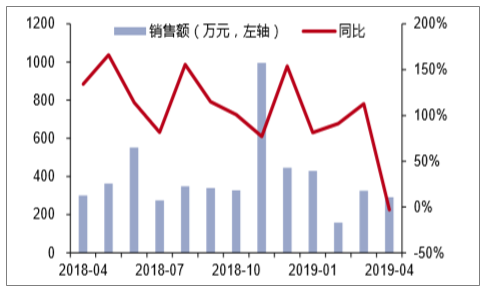

海天味業銷售額及增速(萬元,%)

數據來源:公開資料整理

廚邦銷售額及增速(萬元,%)

數據來源:公開資料整理

千禾銷售額及增速(萬元,%)

數據來源:公開資料整理

欣和銷售額及增速(萬元,%)

數據來源:公開資料整理

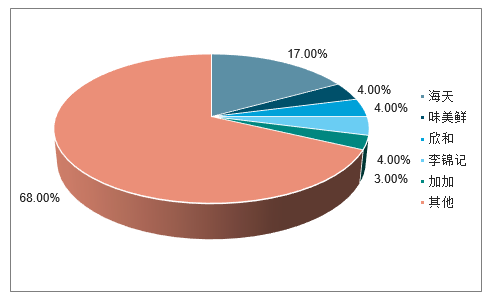

2、海天產品依舊強勢,千禾位居榜單第一

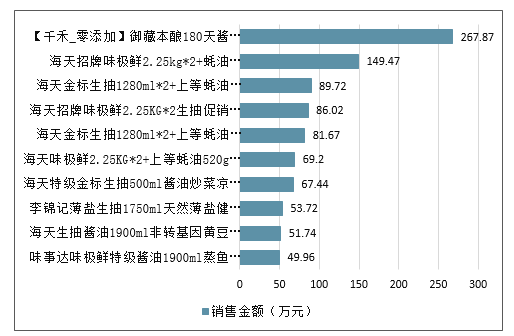

從4月熱銷產品來看,在醬油熱銷產品前10名中,海天占7位,表現依舊處于強勢地位。千禾、李錦記和味事達產品分別位列第一位、第八位和第十位。

醬油品類熱銷產品銷售量前10名

數據來源:公開資料整理

醬油品類熱銷產品銷售額前10名

數據來源:公開資料整理

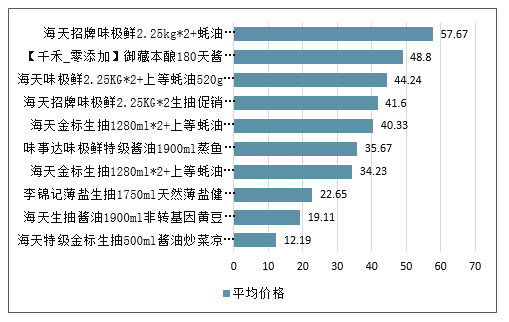

醬油品類熱銷產品前10名的價格

數據來源:公開資料整理

二、傳統品種量價空間確定,長期看新品種大有可為

1、量:餐飲景氣恢復帶動調味品銷量增加,同時對標日韓我國人均消費量仍未觸及天花板

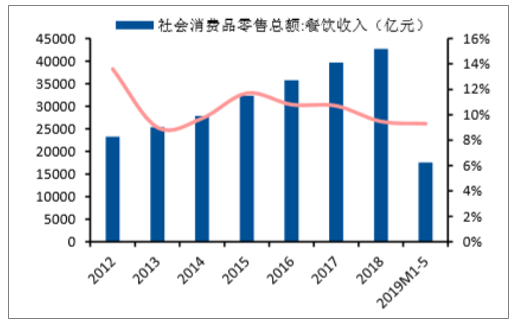

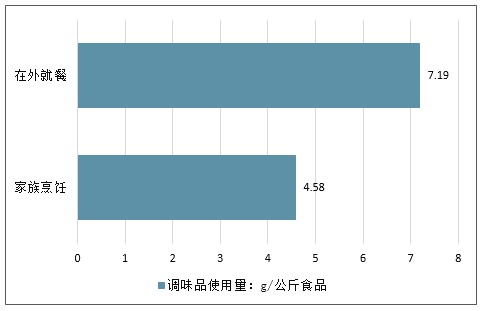

盡管得益于改革開放以來人均可支配收入及城鎮化程度持續雙提升,餐飲業收入規模一直穩步提升,但13年行業受八項規定沖擊較為嚴重,增速從12年的13.6%顯著下滑到13年的9%。從14年開始,在結構調整(大眾餐飲成為行業回暖復蘇的主動力)及餐飲外賣高速發展的雙力驅動下,餐飲行業景氣恢復。因此,歸因于餐飲渠道調味品消費量顯著高于家庭渠道(餐飲渠道每公斤食物調味品使用量是家庭渠道的1.57倍),在餐飲業景氣恢復的帶動下,12-18年調味品銷量穩步提升,12-18年CAGR達到6%。基于對標日韓等飲食習慣相近的發達國家我國人均消費量仍未觸及天花板,在餐飲行業如火如荼發展的背景下,預計未來調味品總體銷量將會平穩增長(2018-2023年CAGR將達到5%)。

城鎮化水平逐年提高

數據來源:公開資料整理

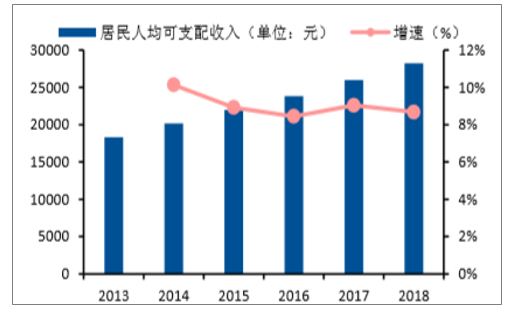

人均可支配收入穩步增長

數據來源:公開資料整理

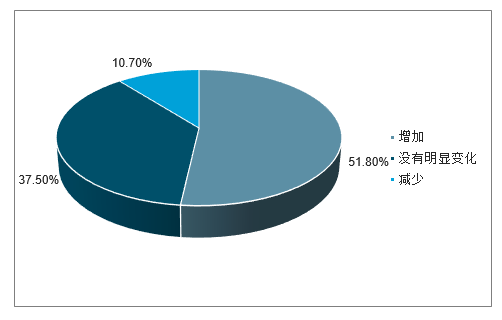

2018年中國消費者外出就餐頻次變化

數據來源:公開資料整理

14年起餐飲行業景氣恢復

數據來源:公開資料整理

餐飲渠道調味品消費量顯著高于家庭渠道

數據來源:公開資料整理

大多數調味品主要在餐飲渠道被消費(銷量口徑)

數據來源:公開資料整理

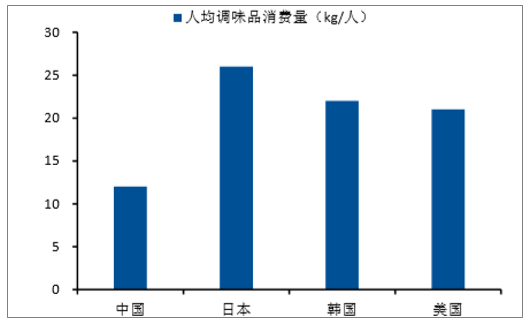

對標日韓,我國調味品銷量未見天花板

數據來源:公開資料整理

調味品總體及細分品種銷量增速預測

數據來源:公開資料整理

2、價:契機未到疊加經濟處于下行周期,廠商直接提價慎之又慎,調味品價格提升主要依靠結構升級

基于提價契機尚未到來,在經濟處于逆周期的背景下,預計19年大規模提價發生概率較低。a.時機未到:身處調味品這一對價格高度敏感的行業,只有當上游原材料價格的上漲顯著壓縮的盈利空間時廠商才會選擇提價,因此從某種角度來看調味品行業提價周期即行業成本周期。基于19年以來大豆價格穩中趨降、糖周期仍處于底部及環保政策放松帶來玻璃、塑料等主要包材成本顯著下滑,調味品行業提價契機尚未到來,起碼19年下半年不會發生大規模提價;b.經濟逆周期下,提價得不償失:客觀來說,提價這柄“雙刃劍”廠商如若使用不當,只會傷及自身:經濟順周期下,提價可以在不影響動銷的情況下增厚營收,甚至推動產品價格帶快速上移;但是在宏觀經濟處于下行通道的背景下,如果缺乏高費用投放或低渠道庫存等因子的配合,則提價只會顯現負面作用:即經濟逆周期下,提價大概率會推高渠道庫存從而對動銷產生負面影響。因此,基于提價契機尚未到來,在經濟處于逆周期的背景下,預計19年主要廠商大概率不會做出提價決議。

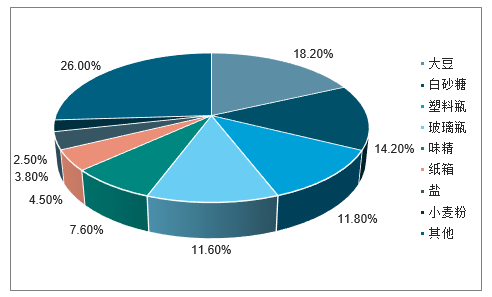

大豆、白砂糖及包材占據海天味業成本大頭

數據來源:公開資料整理

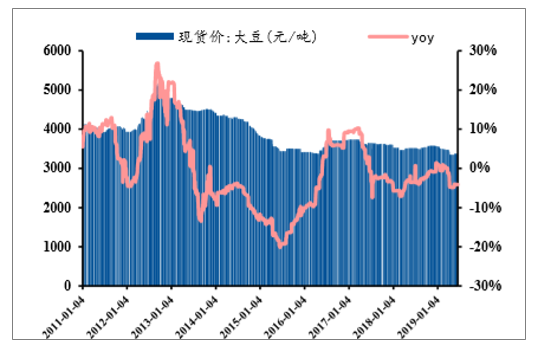

大豆價格穩中趨降

數據來源:公開資料整理

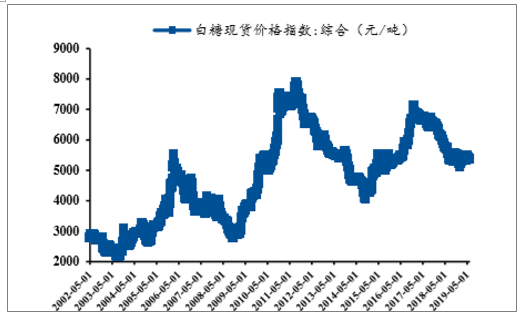

糖周期仍處于底部位置

數據來源:公開資料整理

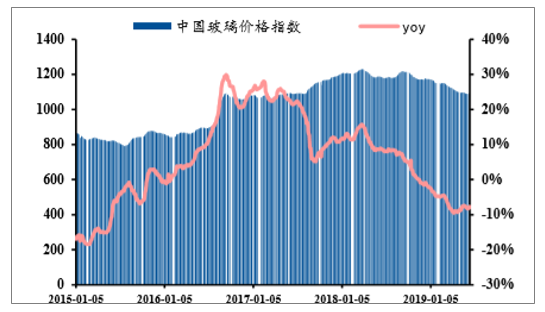

玻璃價格指數19年開始回落

數據來源:公開資料整理

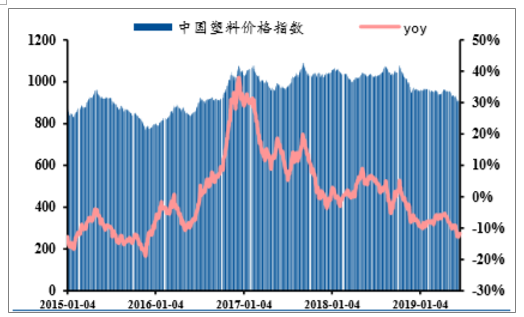

塑料價格指數19年以來顯著降低

數據來源:公開資料整理

調味品行業一個完整提價周期約為4年(視經濟環境及成本增加情況有所增減)

數據來源:公開資料整理

提價包含兩個動作:出廠價提價和出廠價不提而終端價提價

時間 | 海天 | 廚邦 |

出廠價提價 | 2012年9月 | 2013年7月 |

出廠未提終端提 | 2014年11/12月 | 2014年10月 |

出廠價提價 | 2016年12月 | 2017年3月 |

數據來源:公開資料整理

提價周期周而復始,形成閉環

數據來源:公開資料整理

在低渠道庫存的助力下,上輪提價推升了主要廠商毛利率

數據來源:公開資料整理

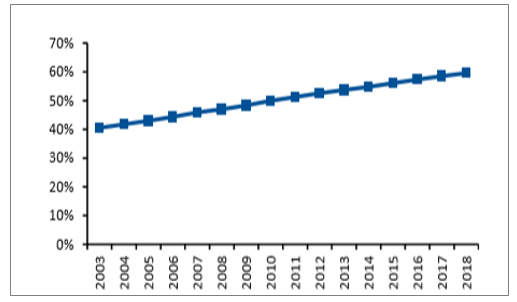

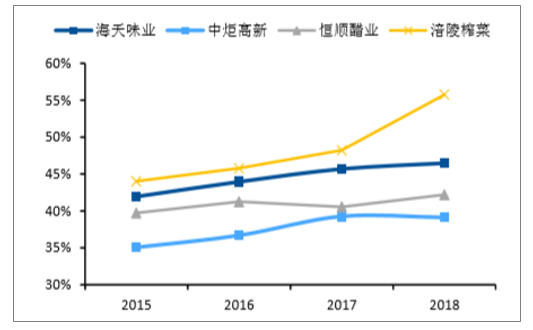

調味品價格提升主要依托結構升級。隨著城鎮化水平及居民人均可支配收入逐漸提升,消費升級趨勢越演越烈,消費者對于調味品的健康屬性、功能化屬性等屬性愈加重視。因此在消費升級大背景下,調味品產品結構升級乃大勢所趨。

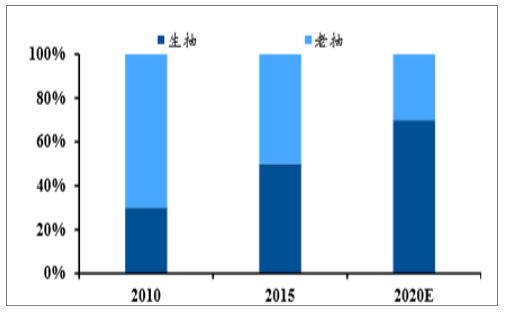

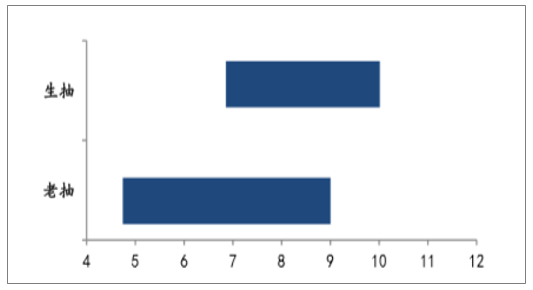

國內生抽比例持續提升

數據來源:公開資料整理

生抽價格帶高于老抽

數據來源:公開資料整理

主要廠商切實推進產品結構升級

廠商 | 關鍵數據 | 發展策略 |

海天味業 | 高中低端產品占比從13年的1:6:3提升到18年的4:5:1 | 推進醬油結構升級,做大蠔油體量,加強黃豆醬新市場培育,同時注重醋、料酒等新品類研發和培育 |

中炬高新 | 18年醬油噸價達到6443元/噸,引領行業 | 公司定位精準差異化競爭,深耕中高端醬油領域多年;未來公司考慮引入日式發酵工藝,打造廣式、日式相結合生產方式,繼高鮮醬油之后,有望再次引領市場 |

恒順醋業 | 18年高端醋同比+15%,高于醋類12%、調味品總體10%的增速 | 圍繞做強做優做大主業,持續推動“大單品”策略,提升“恒順香醋”的品牌知名度。持續打造“A類核心產品”和“高端產品”,淘汰市場表現不佳的產品。 |

千禾味業 | 18年以有機系列產品、頭道原香系列產品、窖醋系列產品為代表的零添加產品營收占比達到了約60% | 堅定實施“千禾零添加醬油,0添加劑,天然好味道”的品牌定位,對頭道原香等零添加產品進行全面升級 |

數據來源:公開資料整理

綜上,受累于契機未到疊加經濟處于下行周期,廠商將慎重考慮提價,同時在消費升級大趨勢下,調味品價格提升主要依靠結構升級。

主要廠商醬油噸價持續提升(單位:元/噸)

數據來源:公開資料整理

未來五年調味品噸價CAGR有望達到4%

數據來源:公開資料整理

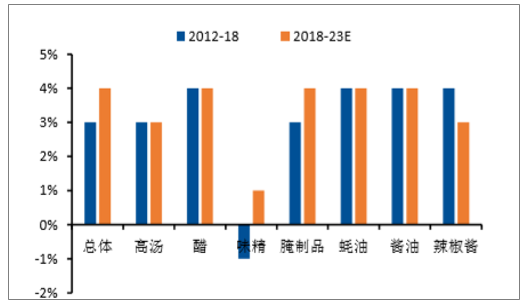

3、餐飲景氣恢復帶動銷量提升,結構升級推升噸價,因此傳統調味品仍有提升空間

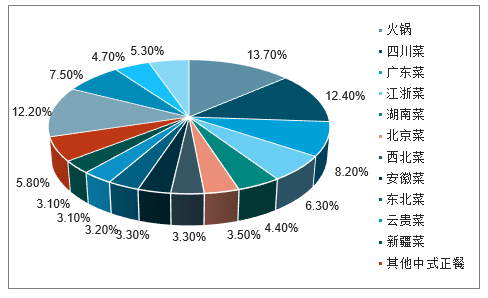

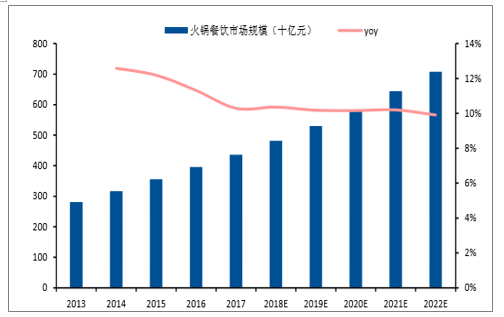

在川菜、火鍋等菜系如火如荼發展的風口下,川味復合調味品等新品種大有可為麻辣口味是所有口味中最具成癮性的風味,受益于此,以麻辣為靈魂口味的川菜及火鍋表現出極高的景氣度,川菜和火鍋在所有中式餐飲中占比達到26.1%。因此,在餐飲業整體景氣恢復的基礎上,川菜、火鍋行業空間廣闊。同時,相比于注重食材本味及菜肴外觀的粵菜、淮揚菜等其它菜系,川式餐飲更加注重“辣味”,因此川式餐飲更加依賴調味品。總體而言,在川菜及火鍋如火如荼發展的風口下,川味復合調味品前景明朗。

川菜和火鍋在所有中式餐飲中占比達到26.1%

數據來源:公開資料整理

火鍋餐飲市場規模及增速

數據來源:公開資料整理

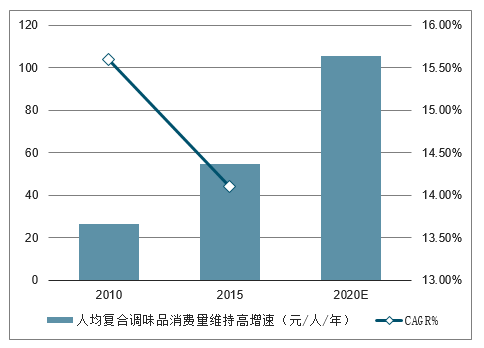

人均復合調味品消費量維持高增速(元/人/年)

數據來源:公開資料整理

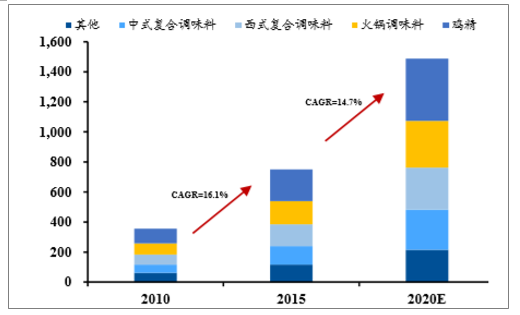

預計15-20年復合調味品CAGR達14.7%(億元)

數據來源:公開資料整理

三、四周期因子三下一上,馬太效應下市場份額加速向頭部聚集

1、宏觀經濟、庫存、提價三周期向下,費用成廠商發揮主觀能動性的唯一工具

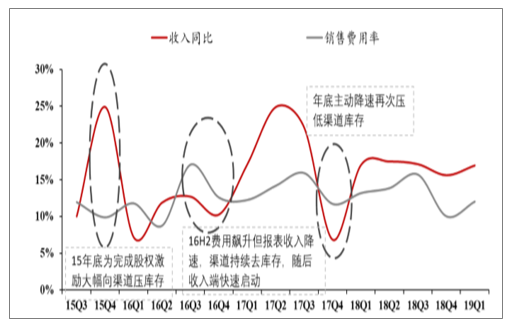

17年海天味業基本面反彈、估值走高主要歸功于宏觀經濟周期、庫存周期、提價周期及費用周期的四因子共振:基于庫存高企,海天率先于行業進行費用投放,其庫存最低點恰好迎來宏觀經濟對必選推動的需求大拐點,疊加提價周期,四周期因子于17年初出現正向共振,從而推動海天迎來基本面反彈。

四個周期因子共振助推海天17年基本面反彈

數據來源:公開資料整理

關于未來調味品行業基本面的走勢,仍然基于四周期因子理論來進行分析與判斷:

a.宏觀經濟周期:毋庸置疑,宏觀經濟下行已成定局;b.庫存周期:經過17年行業繁榮階段之后,對大多數調味品廠商來說經濟下行將會帶來庫存邊際上行;c.提價周期:如上文所述,契機未到疊加經濟處于下行周期,廠商直接提價慎之又慎,因此19年內大規模提價很難發生;d.費用周期:在其他三周期因子同步向下的背景下,費用投放將成為廠商增厚收入唯一可用的工具。總體而言,四周期因子三下一上,行業整體收入及利潤增速大概率邊際向下,同時在此背景下兩極分化將會加速演進。

19年四周期大概率三下一上

數據來源:公開資料整理

2、龍頭在收入導向下將采取積極的費用投放策略疊加行業內并購將多發,市場份額加速向頭部聚集

(1)海天“三五”計劃仍以收入為導向,四周期因子三下一上背景下將采取積極的費用投放策略促目標達成,中小廠商將因此丟失份額

18年海天味業營收同比+16.8%,歸母凈利潤同比+23.6%,不僅超額完成既定“營收+16%、歸母凈利潤同比+20%”的目標,也為“二五”計劃的完美收官闔棺。作為“三五”計劃的元年,19年公司仍然提出“營收+16%、歸母凈利潤+20%”的經營計劃,表明公司并未降低對于收入增長的訴求,因此 “三五”計劃(19-23年)仍然大概率偏向于收入導向,這意味著在四周期三下一上的背景下,基于行業整體收入及利潤增速邊際下行大概率發生,現金流充裕的海天將大概率使用費用投放這唯一主動權在手的工具,通過加速收割市場份額來促進目標的實現。如果海天味業選擇加大費用投放,那么中小廠商將被迫進入兩難處境:要么不斷丟失市場份額,要么被迫卷入與行業龍頭的費用戰和終端價格戰從而丟失利潤,而利潤的逐漸丟失又會逼迫中小廠商主動出局,因此不管中小廠商選擇哪瓶“毒藥”,龍頭加大費用投放的措施都會不斷收割其市場份額,從而促進頭部企業市占率的提升。

當龍頭加大費用投放時,迎接中小廠商的結果只有是份額丟失

數據來源:公開資料整理

(2)并購是調味品企業的必然發展之路,難度在于價格及財務規范

對于核心品種,調味品廠商一般不會考慮并購,還是采取自建產能的方式來實現規模擴張,這主要是基于成本效益最大化原則考慮,即自建成本一般遠低于并購成本(品牌溢價+運營風險)。而對于完全陌生的品類或者原企業存在生產障礙(技術、原料、原產地標識)的品類,調味品企業會采取并購的措施來切入該細分品類。比如,海天的一個并購方向在川味復合調味品,市場大且和餐飲渠道契合。生產障礙的例子如海天收購鎮江丹和(取得鎮江香醋原產地標識),料酒業務遲遲不做大(缺乏基酒產能)。考慮到消費升級趨勢下消費者對于調味品多元化的訴求,同時結合日本調味品龍頭龜甲萬的發展歷程,并購是調味品企業的必然發展之路。不過并購的難度在于價格及財務規范:一方面二級市場估值高企導致一級收購價格一路走高;另一方面調味品本質屬類農產業,企業財務規范性都較差。

日本醬油龍頭龜甲萬并購情況公布日期目標名稱

公布日期 | 目標名稱 | 收購方名稱 | 已公布總價值(百萬美元) |

04/26/2013 | KikkomanDailyKK | 多重買方 | 0.26 |

10/15/2010 | 多重目標 | 龜甲萬 | N/A |

08/11/2008 | AllergyResearchGroupLLC | 龜甲 | 萬19.79 |

07/25/2008 | PresidentKikkomanZhenjiFoodsCoLtd | 多重買方 | N/A |

07/16/2008 | KikkomanSoyfoodsCo | 龜甲萬 | 158.66 |

06/18/2008 | 理研維他命株式會社 | 龜甲萬 | 240.63 |

11/15/2007 | PacificMarketingAllianceInc | 龜甲萬 | N/A |

10/11/2005 | KikkomanSoyfoodsCo | 龜甲萬 | 43.17 |

03/28/2005 | KikkomanSoyfoodsCo | 龜甲萬 | 109.6 |

02/26/2004 | KikkomanSoyfoodsCo | 龜甲萬 | 54.75 |

02/26/2004 | KibunFoodsInc | 龜甲萬 | 9.12 |

02/26/2004 | KibunFreshSystemCoLtd | 龜甲萬 | 4.56 |

01/29/2004 | HigetaShoyuCoLtd | 龜甲萬 | N/A |

09/26/1989 | 德爾蒙食品公司 | 多重買方 | 1475 |

數據來源:公開資料整理

龜甲萬日本國內銷售收入結構

數據來源:公開資料整理

龜甲萬國外銷售收入結構

數據來源:公開資料整理

(3)強者恒強,市場份額加速向頭部聚集

在海天味業為實現收入目標而采取激進費用投放策略及并購成為調味品行業發展的必然之路的背景下,市場份額將加速向頭部聚集。

17年中國醬油行業CR5約為32%

數據來源:公開資料整理

17年日本醬油行業CR3約為48%

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢