一、單量:電商件快遞延續高增長態勢

1.1快遞始于商務需求,興于網絡購物。

網購仍是快遞行業持續高增長的主要動力。

第一階段快遞需求來自商務活動;第二階段快遞主要需求來自于網絡購物領域。從當前階段來看,快遞行業的需求主要來自電商件、商務件、個人散件,其中2018年電商件占比已到78%左右

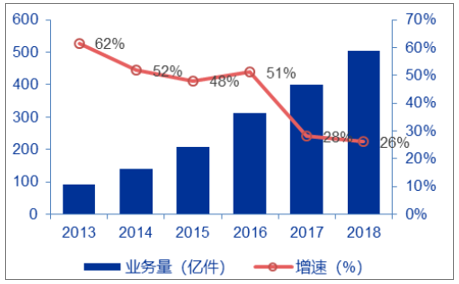

2013-2018年業務量及增速

數據來源:公開資料整理

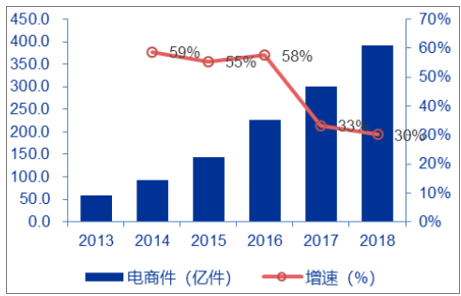

2013-2018年電商件增速及電商增速

數據來源:公開資料整理

追根溯源,國內網絡購物持續高增長的原因是什么?

相關報告:智研咨詢發布的《2019-2025年中國電商快遞行業市場深度監測及投資機會研究報告》

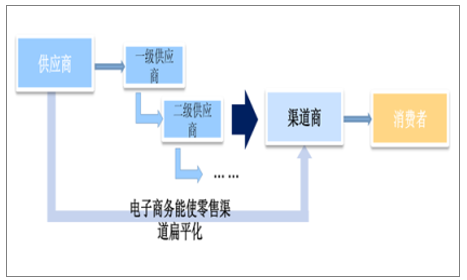

對比中美零售體系,國內零售供應鏈復雜且冗余、區域分割的流通體制阻礙實體零售業跨區域擴張,這些可以歸結為國內網絡購物持續高增長的主要原因。從長期定位來看,國內網絡購物市場規模自2011年已超過傳統零售的重要渠道大賣場的規模,顯然已不是傳統零售的補充,而是一種重要替代,并終將成為一個更為重要的零售渠道

國內零售供應鏈復雜且冗余

數據來源:公開資料整理

2013-2018年網絡實物零售額復合增速37%

數據來源:公開資料整理

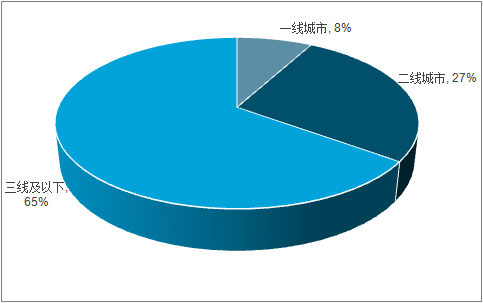

1.2新型電商平臺的崛起拓寬了網絡購物市場的廣度。以拼多多為例,2018年GMV同比增長234%。

•拼多多近65%的用戶分布在三線及以下城市;

•相較于阿里和京東,更低的客單價。根據拼多多招股說明書,2017年的GMV為1412億元,共計產生訂單總數為43億單,依此測算2017年拼多多客單價僅為32.8元,遠低于阿里與京東200-220元的客單價。

拼多多的拼團購物模式

數據來源:公開資料整理

拼多多用戶分布情況

數據來源:公開資料整理

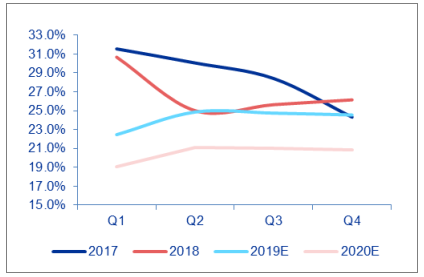

分季度來看:

•①2018年拼多多包裹量占比18.9%,之前市場高估了行業對拼多多的依賴度(21.9%);

•②2019年拼多多包裹增速為77.8%(2018年為161%),非拼多多為9.9%。假設2020年拼多多包裹量增速降至50%,非拼多多包裹降至6%,則2020年包裹增速為19.2%。

單季度單量增速情況(%)

數據來源:公開資料整理

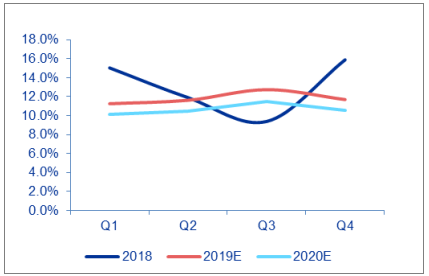

非拼多多快遞增速情況(%)

數據來源:公開資料整理

1.3未來電商仍將帶動快遞行業持續高增長

從年度來看:

•①增速分化:2019-2020電商件增速23-25%,但非電商件增速僅7-10%;

•②增速分化在2019Q1更加明顯:通達系增速為40-45%,而以商務件為主的順豐僅7.3%。

二、競爭格局:價格戰加速行業集中度

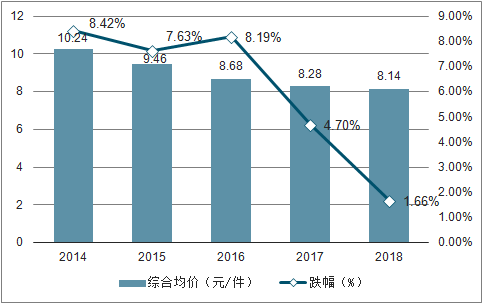

2.1電商件產品同質化導致行業均價逐年下滑:

•2018年同城件與異地件綜合均價為8.14元。

•以產糧區義烏為例,2018年行業均價同比下降近27%。

年度同城件與異地件綜合均價(元/件)

數據來源:公開資料整理

主要產糧區均價走勢(以義烏為例,元/件)

數據來源:公開資料整理

電商件占比提升也是行業均價逐年下滑原因之一:

•電商件占比大幅提升,2013-2018年占比提升超過了10個百分點;

•剔除掉國際件以及順豐、EMS等影響,電商件均價僅為同城件與異地件綜合均價70%左右。

電商件業務量占比變化趨勢(%)

數據來源:公開資料整理

電商件均價走勢(元/件)

數據來源:公開資料整理

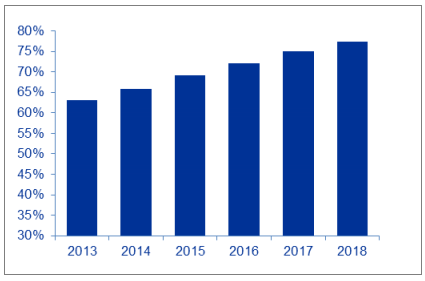

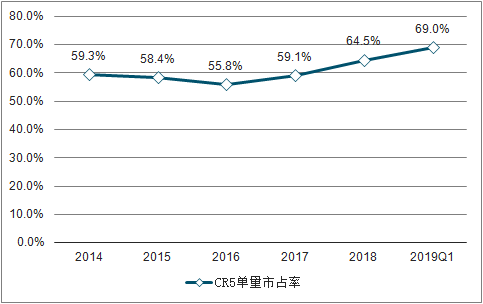

2.2價格戰加速行業集中度的提升

•①CR5單量市占率:2019Q1提升至69%,較2018Q1增加10個百分點;

•②對于龍頭公司:“降低單件收費-更高單量規模-更低單位成本-

(更有能力讓利末端)”

CR5單量市占率同比提升了10個百分點

數據來源:公開資料整理

2.3直營快遞以服務取勝,平均單價處于高處穩定狀態

以順豐控股為例:

•①順豐在運營上區別于“通達系”的價低競爭,不參與低端快遞的價格戰;

•②2013-2017年平均單件收入基本在22-24之間,均遠高于行業的同城件與異地件綜合均價。

順豐控股單件收入遠高于行業(通達系為終端價格,元/件)

數據來源:公開資料整理

三、加盟快遞:降成本是硬道理

3.1“規模效應-成本壁壘”是現有電商快遞龍頭成長路徑,由于業務模式趨于同質化,通達系產品沒有明顯的區別:

•從通達系電商快遞公司過去十多年的發展來看,也基本延續著“適當降價—更大市場

份額—規模效應—成本壁壘”這樣的成長路徑。單件成本的控制能力直接關系到末端攬件能力:

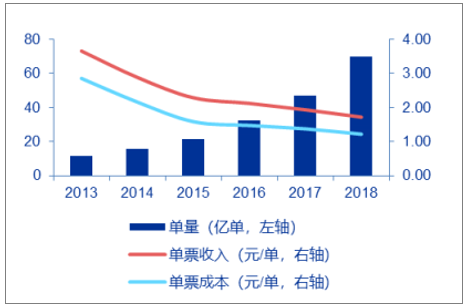

韻達股份歷年單量、單件收入與成本

數據來源:公開資料整理

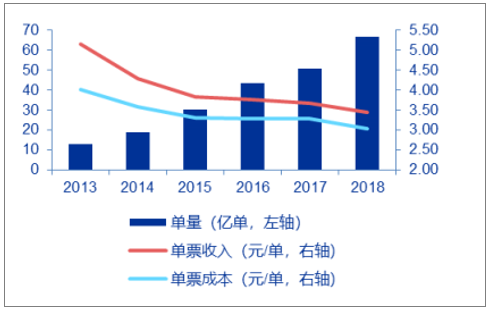

圓通速遞歷年單量、單件收入與成本

數據來源:公開資料整理

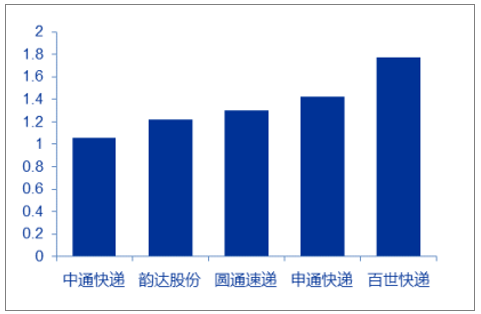

•按照統一口徑比較單票成本,百世快遞>申通快遞>圓通速遞>韻達股份>中通快遞,而單量市占率基本則是按照“單票成本較低者最高”的排序(百世快遞虧錢打市場例外)。

2018年統一口徑單票成本(元/單)

數據來源:公開資料整理

2018年各家單量(億單)

數據來源:公開資料整理

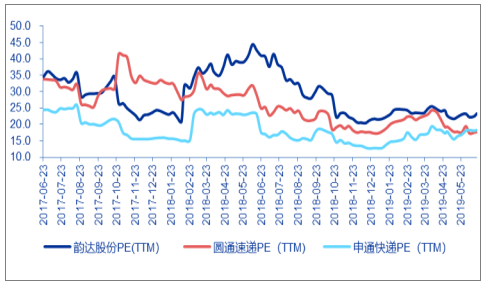

•以A股三家電商件快遞公司為例,過去兩年(2017年6月23日-2019年6月18日),韻達股份PE(TTM)的平均數為29.1倍、圓通速遞為26.2倍、申通快遞為18.3倍。可以看出,成本較低的韻達股份獲得了更高的估值。

A股三家電商件快遞公司PE(TTM)對比

數據來源:公開資料整理

3.2對于成本暫時領先者,優化資產帶來成本繼續下降

以中通快遞為例:

•我們按照自有卡車運輸比列達到90%,則在有人駕駛條件下,中通快遞的單票干線運輸成本極限值為0.50元。

•按照同等條件自動化單票分揀成本下降30%、未來自動化分揀處理包裹比例上升到90%測算,則中通快遞的單票分揀成本極限值為0.33元。

中通快遞單票運輸成本情況(元/件)

數據來源:公開資料整理

中通快遞單票分撥成本情況(元/件)

數據來源:公開資料整理

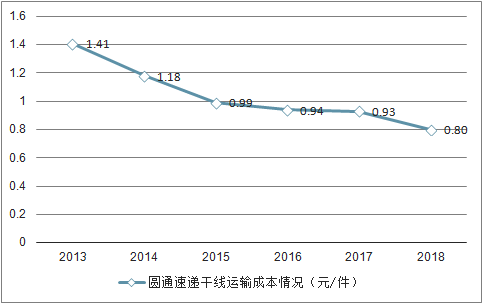

3.3對于成本暫時落后者,“補資產短板”是降成本核心

以圓通速遞為例:

•未來干線運輸成本的主要措施仍然是卡車大型化、提高自有卡車比列。

•如果圓通速遞能夠繼續保持在自動化分揀方面“補短板”的節奏,那么單票分撥成本有望在2019年、2020年迎來更加確定性的下降。

圓通速遞運輸工具賬面原值(億元)

數據來源:公開資料整理

圓通速遞干線運輸成本情況(元/件)

數據來源:公開資料整理

四、直營快遞:關注邊際改善帶來業績彈性

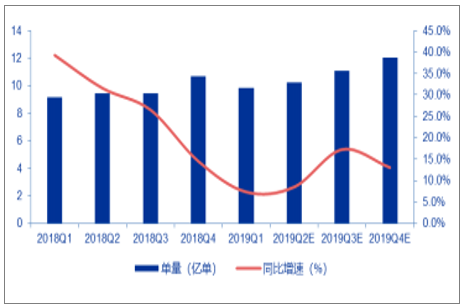

以順豐控股為例:

•從順豐控股自身來說,成本費用比較剛性,收入增速不及預期或超預期,業績彈性均較大。

•從今年開始,順豐控股主動開始調整,開源節流。節流體現在成本管控上,從今年一季報來看,毛利率增加了0.4個百分點;開源體現在公司針對下游客戶需求的情況,主動對現有產品進行分層,5月份開始單量增速出現環比改善。

順豐控股單季度單量及增速情況

數據來源:公開資料整理

從電商件快遞公司內部之間來看,單件成本下降幅度仍然是當前階段觀察電商件快遞的核心指標。資產投入不同是現有電商快遞龍頭成本差異的核心原因,對于成本暫時落后者,“補資產短板“是未來降成本的核心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢