一、GPU的發展歷程:第二代芯片助力國產替代,第三代芯片切入人工智能

第一代GPU(1999年以前):部分功能從CPU分離,實現硬件加速

GE(GeometryEngine)為代表,只能起到3D圖像處理的加速作用,不具有軟件編程特性

第二代GPU(1999年-2002年):進一步硬件加速和有限的編程性

1999年NVIDIAGeForce256將T&L(TransformandLighting)等功能從CPU分離出來,實現了快速變換

2001年NVIDIA和ATI分別推出的GeForce3和Radeon8500,圖形硬件的流水線被定義為流處理器,出現了頂點級可編程性,同時像素級也具有有限的編程性,但GPU的編程性比較有限

第三代GPU(2002年以后):方便的編程環境(如CUDA)

2002年ATI發布的Radeon9700和2003年NVIDIAGeForceFX的推出

2006年NVIDIA與ATI分別為推出了CUDA(ComputerUnifiedDeviceArchitecture,統一計算架構)編程環境和CTM(CloseTotheMetal)編程環境

隨著GPU可編程性不斷增強,特別是CUDA等編程環境的出現,使GPU通用計算編程的復雜性大幅度降低。由于可編程性、功能、性能不斷提升和完善,GPU已演化為一個新型可編程高性能并行計算資源。全面開啟GPU面向通用計算的新時代已到來。

(一)、GPU芯片產業發展20年,市場呈現寡頭壟斷

GPU的概念在1999年提出后開始蓬勃發展:顯卡是電腦進行數模信號轉換的設備,承擔輸出顯示圖形的任務,具有圖像處理能力,可協助CPU工作,提高整體的運行速度。顯卡由GPU、顯存、電路板,還有BIOS固件組成。顯卡的處理器稱為GPU(GraphicsProcessingUnit,縮寫:GPU),是顯卡的核心。NVIDIA公司在1999年發布GeForce256圖形處理芯片時首先提出GPU的概念,隨后大量復雜的應用需求促使整個產業蓬勃發展至今。GPU概念推出之前,ATI、NVIDIA、3DFX等公司在此領域展開激烈競爭,推動了圖形處理芯片的發展。

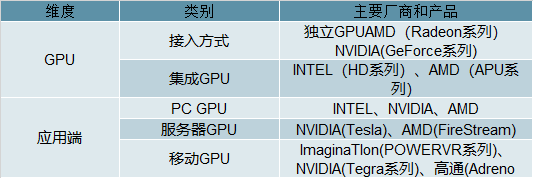

GPU有兩種分類方式:第一個維度是按照接入類型,可以分為集成GPU和獨立GPU,集成GPU將圖形核心以單獨芯片的方式集成在主板上或CPU芯片上,并且動態共享部分系統內存作為顯存使用,因此能夠提供簡單的圖形處理能力,以及較為流暢的編碼應用,而獨立GPU擁有單獨的圖形核心和獨立的顯存,能夠滿足復雜龐大的圖形處理需求,并提供高效的視頻編碼應用。第二個維度是根據應用端的不同,可以分為PCGPU、服務器GPU和移動GPU。PCGPU是用于PC端,既有獨立也有集成,而服務器GPU是專為計算加速或深度學習應用的獨立GPU,移動GPU用于移動端,一般都是集

GPU分類及代表產品

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國GPU服務器行業市場全景調查及投資方向研究報告》

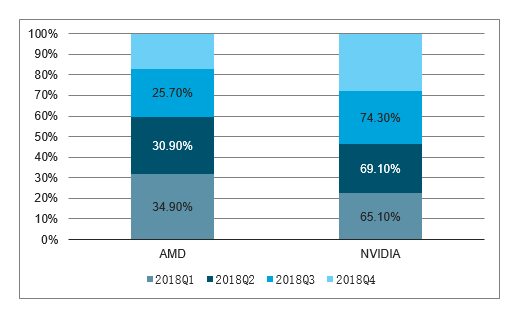

(二)、獨立GPU呈現兩強爭霸格局:

1999年NVIDIA發布第一款GPU概念產品GeForce256,2000年ATI推出Radeon(鐳)品牌,從此開創了獨立GPU領域的兩強爭霸格局。

NVIDIA1993年4月成立,1995年公司推出NV1和NV2兩款產品。此后陸續推出RIVA系列和TNT、TNT2,逐漸占據市場主流地位,并最終通過1999年的GeForce256擊敗3DFX。ATI在1985年至2006年之間是全球重要的顯示芯片公司。2006年AMD以54億美元的巨資收購ATI,旨在融合CPU和GPU。目前,NVIDIA和AMD幾乎占據了獨立顯卡全部的市場份額。2010到2014年,英偉達占據獨顯市場60%左右,AMD占據40%。在2014年-2016年。AMD獨顯市場份額一度跌倒20%。從2018年四個季度占比來看,NVIDIA目前在獨立顯卡領域處于絕對領先地位。

2018年獨顯市場份額(GPU)

數據來源:公開資料整理

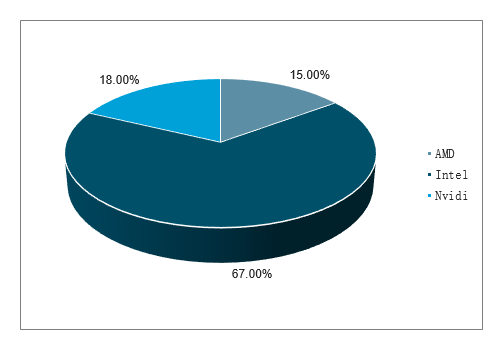

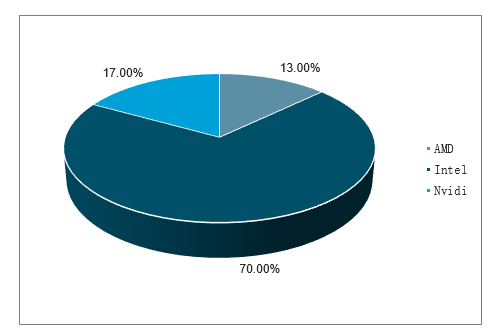

集成GPU領域Intel占據領先地位:Intel的HD系列和AMD的APU系列是最具有代表性的集成顯卡。2010年1月,Intel推出了基于Nehalem的微架構,核心代號為“Clarkdale”和“Arrandale”的處理器,其集成HDGraphics顯卡的首款產品為HDGraphics1000(也叫核心顯卡)。2011年1月,AMD推出了一款革命性的產品AMDAPU,第一次將中央處理器和獨顯核心做在一個晶片上,它同時具有高性能處理器和最新獨立顯卡的處理性能,支持DX11游戲和最新應用的“加速運算”,大幅提升了電腦運行效率。在整個顯卡市場,因為Intel芯片出貨量較大,因此其核心顯卡占據領先地位,2018年第二季度份額高達70%。

2018Q1中國GPU市場份額占比

數據來源:公開資料整理

2018Q2中國GPU市場份額占比

數據來源:公開資料整理

(三)、第三代GPU有望切入人工智能:人工智能催生AI芯片發展良機

人工智能的飛速發展,需要強大的算力作為支撐,這背后NIVIDIA可謂是當之無愧的功臣。NIVIDIA先進的GPU技術和優異的軟件生態,使其在競爭中脫穎而出,成為市場霸主。目前人工智能在圖像處理及語音識別領域的研究取得了很好的發展,在手機和安防領域也有很多產品落地。在落地過程中,依然會面臨設備算力的問題,而移動端GPU則自然而然的進入了人們的視野。

AI芯片發展迅猛,GPU份額或達三分之一:智能芯片算力的提升是實現人工智能的“基礎保障”。無論是算法的實現、海量數據的獲取和存儲,還是計算能力的體現都離不開目前唯一的物理基礎——芯片。據預估,全球人工智能芯片出貨量持續走高,市場規模將從2016年的5億美元增長至2025年的122億美元,復合年均增長率保持超過40%的高速率。與此同時,伴隨人工智能芯片技術不斷成熟和應用落地,人工智能芯片占據人工智能總體市場規模的比例逐年遞增,據預計將從2016年的8%提高至2020年的12%。常見人工智能芯片包括目前CPU、GPU、FPGA、ASIC,目前GPU可以占據人工智能芯片市場份額的三分之一左右。

幾種芯片根據特點不同,各有適用的應用場景:GPU芯片集成大量計算單元和高速內存,通用性較強且適合大規模并行計算任務,能顯著縮減數據的訓練時長,但高能耗引發散熱問題以及高售價限制,使其多應用于數據中心或自動駕駛場景。FPGA硬件配置靈活,能快速適應算法迭代更新,且能效優于GPU,但開發復雜度較高,開發者生態建設仍需增強。針對特定算法定制的專用ASIC芯片量產后性能、功耗、成本相對于FPGA具備更強優勢,但人工智能算法仍處于快速演進階段,定制化ASIC開發周期長、面臨風險高。CPU芯片架構絕大部分為控制和緩存單元,更擅長復雜的邏輯控制和通用類型數據運算,并行計算效率低,在人工智能任務中多用于樣本數據預處理操作。

常見人工智能芯片類型

芯片種類 | CPU | GPU | FPGA | ASIC |

芯片架構 | 70%為緩存和控制單元,30%為計算單元 | 疊加大量計算單元和高速內存,邏輯控制單元簡單 | 具備可重構數字門電路和存儲器,根據應用定制 | 電路結構可根據特點領域應用和特定算法定制 |

擅長領域 | 邏輯控制、串行運算等通用計算 | 3D圖像處理、密集型并行運算 | 算法更新頻繁或市場規模較小的專用領域 | 市場需求量大的專用領域 |

優點 | 擅長復雜度高的串行計算 | 并行運算能力強 | 高性能、架構靈活 | 專用性強,高性能、功耗低、量產成本低 |

缺點 | 延遲嚴重、計算效率低、散熱高 | 價格貴、功耗散熱高 | 編程門檻高、峰值性能不如GPU | 開發周期長,上市速度慢,風險極大 |

人工智能芯片企業呈現多技術路徑并行發展態勢:以英偉達、英特爾、谷歌為代表的國際巨頭加速布局初步搶奪先發優勢,我國企業快速跟進,并在部分領域取得一定進展。美國市場調研咨詢公司CompassIntelligence發布的2018年度全球AI芯片公司排行榜顯示:全球前24名的AI芯片企業主要集中在美國和中國,美國公司占據14個席位,中國公司占據7個席位,英國的兩家公司ARM和Imagination分別被日資和中資收購。根據榜單,前三名依次為英偉達、英特爾以及恩智浦;華為(海思)第12名,剩余6家中國公司分別為Imagination、聯發科、瑞芯微、寒武紀、芯原及地平線機器人。

國內外代表AI芯片企業

排名 | 企業 | 國家/地區 | 代表性AI芯片組 | AI芯片研究領域 |

1 | NVIDIA | 美國 | Titan系列、Tesla系列、DRIVE系列、Jetson系列 | 針對PC、數據中心、自動駕駛、機器人等領域的AI芯片 |

2 | Intel | 美國 | NirvanaNNP系列、MyriadⅩVPU | 深度學習專用硬件及計算機視覺芯片 |

3 | NXP | 荷 | 蘭i.MX系列處理器 | 汽車電子及AI物聯網芯片 |

4 | IBM | 美國 | TrueNorth芯片 | 模仿人類大腦神經元芯片 |

5 | AMD | 美國 | RadeonInstinct系列芯片、VegaGPU芯片 | 深度神經網絡加速芯片 |

12 | 華為深思 | 中國 | 麒麟970芯片 | 智能手機芯片 |

21 | 瑞芯微 | 中國 | PK3399Pro處理器神 | 經網絡處理器 |

22 | 寒武紀 | 中國 | 1A/1H/1M終端處理器IP | 深度學習專用處理器 |

23 | 芯 | 原中國 | VIP8000處理器 | AI視覺處理器 |

24 | 地平線機器人 | 中國 | 征程、旭日系列處理器 | 自動駕駛、人臉圖像辨識等專用領域AI視覺芯片 |

數據來源:公開資料整理

NVIDIA、AMD早已布局人工智能應用領域的GPU芯片:國外NVIDIA、AMD研發GPU型AI芯片走在前列,已有發布產品,比如NVIDIA的Tesla系列,AMD的Vega系列。而國內在此領域的自主產品還很少,景嘉微也在積極研發AI芯片即第三代芯片JM9系JM9系列計算能力大幅提升,可以滿足人工智能的要求:公司于2018年6月回復證監會的《<關于請做好相關項目發審委會議準備工作的函>相關問題落實情況的說明》中披露,公司正在研發代號為JM9231及JM9271的高性能通用圖形處理器芯片。JM5400和JM7200的計算內核算是局部渲染,與國外GPU龍頭企業內核還有一定性能差距。而公司擬研發的JM9系列,將更換成統一渲染架構且增加可編程計算模塊數量,與當前顯卡主要趨勢對接。根據官方所列規格,JM9271的性能可達到2016年中低端產品水平,而JM9271的性能不輸GTX1080顯卡,可達到2017年底的高端顯卡的水平。相關產品將分別用于國產化辦公電腦,便攜式計算機、中低端的游戲機、高端嵌入式系統等消費電子領域和人工智能、安防監控、語音識別、深度學習、

云計算等高端應用領域。

2018年中國GPU服務器市場量價齊升,出貨量和銷售額均實現快速增長。

從行業來看,互聯網為主要采購行業,占據60%以上的市場份額,是拉動市場增長的主要行業;政府的采購量也有所上升,超過了10%的市場份額;

從產品來看,4卡及以上GPU服務器占據了8成以上的市場份額,其中4卡、8卡、16卡均占有20%以上的市場份額;

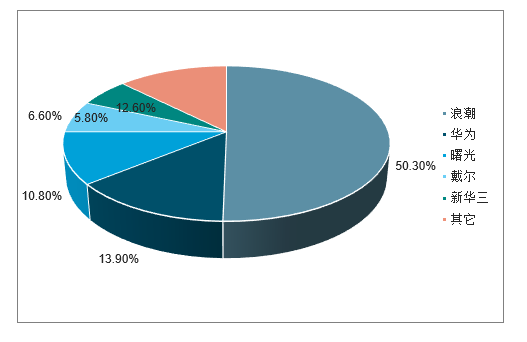

從廠商來看,浪潮、華為和曙光在出貨量和銷售額方面均位列市場前三;

從市場趨勢來看,AI服務器和邊緣計算服務器等面向特定工作負載的細分服務器市場迎來爆發,各大廠商加速布局該領域并推出新產品,2019年這些細分市場仍將是市場的熱點。

2018年中國GPU服務器廠商市場份額

數據來源:公開資料整理

二、盈利預測與估值水平

相關上市公司估值比較

證券代碼 | 證券簡稱 | 最新股價 | 總市值 | 流通市值 | 2019EPS | 2020EPS | 2021EPS | 2019PE | 2020PE | 2021PE |

600562.SH | 國睿科技 | 15.84 | 98.58 | 49.63 | 0.25 | 0.30 | 0.36 | 62.71 | 53.68 | 43.77 |

600990.SH | 四創電子 | 45.20 | 71.95 | 36.32 | 1.74 | 2.03 | 2.37 | 25.99 | 22.23 | 19.09 |

002414.SZ | 高德紅外 | 17.77 | 166.40 | 51.27 | 0.25 | 0.32 | 0.41 | 71.91 | 54.90 | 43.21 |

300101.SZ | 振芯科技 | 10.93 | 61.14 | 41.42 | 0.09 | 0.14 | 0.21 | 121.99 | 79.90 | 51.00 |

002402.SZ | 和而泰 | 8.83 | 75.53 | 54.43 | 0.38 | 0.52 | 0.71 | 23.34 | 17.10 | 12.51 |

002049.SZ | 紫光國微 | 45.11 | 273.74 | 168.41 | 0.65 | 0.77 | 0.94 | 69.47 | 58.21 | 47.74 |

平均值 | - | 23.95 | 124.56 | 66.91 | 0.56 | 0.68 | 0.83 | 62.57 | 47.67 | 36.22 |

中位數 | - | 27.02 | 167.44 | 102.37 | 0.91 | 1.09 | 1.29 | 72.66 | 48.50 | 31.76 |

300474.SZ | 景嘉微 | 40.28 | 121.41 | 32.70 | 0.65 | 0.86 | 1.10 | 62 | 47 | 37 |

數據來源:公開資料整理

三、GPU行業發展趨勢分析

(一)、我國GPU行業發展空間分析

1、我國重視信息安全,自主化發展初有成效

我國在網絡空間安全領域存在的不足主要體現在兩方面:第一是國家信息安全存在隱患。我國在網絡技術發展中引進了很多外國先進設備,技術依賴進口,軟硬件“后門”的風險不容忽視。2008年微軟“黑屏”事件、2010年震網病毒、2013年棱鏡門事件、2014年蘋果手機后門事件、2017年英特爾CPU預置管理引擎模塊被證實存在,關鍵信息技術產品、系統存在后門隱患和漏洞風險已是確鑿事實。第二是技術產品受制于人。在信息網絡軟硬件設備上,很多關鍵技術、產品依賴進口。一旦國外封鎖核心技術或者禁售關鍵產品,我國信息技術的研發、產業和企業的發展,信息網絡的正常運行或將面臨巨大的挑戰。從2015年美國商務部便禁止向中國出口超算機相關芯片產品,2016年中興事件,尤其2018年以來將44家中國企業列入出口管制實體清單,對我國企業、產業的發展帶來了阻力。

近年來信息安全、美國禁售代表事件

信息安全 | 美國禁售 |

2008微軟“黑屏”事件 | 2015年4月,美國商務部禁止向中國出口與超算機相關芯片產品 |

2010年震網病毒 | 2016年3月,美國商務部對中興通訊采取限制出口措施 |

2013年棱鏡門事件 | 2018年4月,美國商務部重啟對中興的制裁和出口禁令 |

2014年蘋果手機后門事件 | 2018年8月,美國商務部將44家中國企業列入出口管制實體清 |

2017年英特爾CPU預置管理引擎模塊被證實存在 | 2018年10月,對福建晉華實施禁售令 |

數據來源:公開資料整理

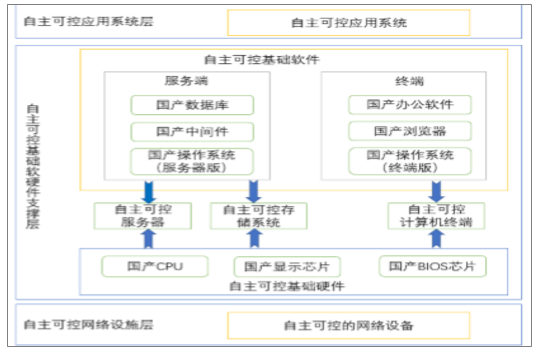

圍繞自主化發展國產軟硬件,國內已經形成相對成熟的框架:目前,國產處理器、操作系統、數據庫、中間件等戰略性核心產品,基本滿足桌面/移動終端、服務器、存儲設備、網絡設備等的應用需求。核心芯片領域,在國家科技重大專項和國家級集成電路產業投資資金的推動之下,形成了處理器、交換芯片、顯示芯片等國產芯片產品,部分產品性能接近近年國外主流產品水平。在國產處理器層面,形成了以MIPS、SPARC、ARM、ALPHA等架構為代表的系列化處理器產品。

基于自主可控技術國產化替代信息系統總體框架

數據來源:公開資料整理

在各領域已經涌現一批國產化替代的代表企業:國產CPU領域,華為、龍芯、飛騰等是代表企業,移動端、PC端均有產品。國產操作系統領域,中標麒麟、優麒麟、Deepin等系統已經發展迭代多年。在國產顯示芯片領域,景嘉微的最新產品JM7200正在與上述國產操作系統與CPU進行適配研發,未來在國產化替代中的國產顯示芯片領域是不可忽視的產品。

國產民用CPU、操作系統、GPU代表廠商

CPU(產品架構) | 操作系統(代表系統) | GPU(代表產品) |

龍芯(MIPS) | 中標軟件(中標麒麟) | - |

飛騰(ARM) | 天津麒麟(銀河麒麟) | - |

申威(ALPHA) | CCN(優麒麟) | 景嘉微(JM7200) |

兆芯(×86) | 深之度(Deepin) | - |

數據來源:公開資料整理

自主研發GPU能夠成為國產化GPU替代的主力:第一代芯片JM5400可滿足機載、艦載、車載環境下圖形系統的功能與性能要求,全面替代M9、M54、M72、M96、IMX6等國外芯片。第二代芯片JM7200不僅可以滿足高性能的嵌入式系統的要求,還可以用于臺式計算機、筆記本等桌面系統的顯示要求,擁有廣闊的民用市場。未來的第三代芯片可用于人工智能和物聯網領域。國內涉獵自主可控GPU的廠商屈指可數,除公司外,還有長沙韶光、中船重工七一六所等。在"2018自主可控計算機大會"上,七一六所擁有自主知識產權的通用高性能圖形處理器JARIG12正式亮相;長沙韶光與中船重工七零九所合作開發產品SG6931(凌久GP101),知識產權雙方共有,可實現3D圖像處理,預計2019年將會先以模塊形式小批量供貨。

國產GPU指標對比

指標 | JM5400 | JM7200 | JM9271 | SG6931 | JARIG12 |

廠商 | 景嘉微 | 景嘉微 | 景嘉微 | 長沙韶光 | 中船重工716所 |

時鐘頻率 | 內核時鐘頻率最大550MHz,存儲器時鐘頻率最大800MHz | 內核時鐘頻率最大1200MHz(支持動態調頻);存儲器時鐘頻率最大1066MHz | 內核時鐘頻率≥1800MHz | —— | —— |

主機接口 | PCI2.3規范,33/66MHz | PCIE2.0x16 | PCIE4.0x16 | — | PCIE3.0 |

適用領域 | 軍用 | 民用 | 民用 | 軍用 | 軍用 |

發布時間 | 2014 | 2018 | 預計2020 | 2018 | — |

數據來源:公開資料整理

2、受益國產替代化,市場空間有望進一步釋放

未來自主產業升級PC市場年均市場規模40億元左右:2006年我國核高基項目啟動,投入大量資金,助推自主化發展。2013年,中國銀監會明確要求銀行確保到2019年計算機系統至少75%使用“安全技術”。2014年,郵儲銀行自主產業升級去IOE(IBM大型機、Oracle數據庫、EMC存儲)完成,誕生銀行業第一個中大型自主產業升級案例。2014年9月國家集成電路產業投資基金正式成立,開始采用市場化資本運作方式開展投資,自主產業升級生態開始豐富。未來,如果我國政府辦公電腦替換成國產電腦,則市場空間巨大。2018底,我國公務員720萬人左右,事業單位人員4000萬人左右,中國人民解放軍現役軍人約200萬名左右,假設每人配備一臺國產計算機,并且電腦報廢周期為5年,則每年出貨量約984萬臺。英特爾集成顯卡占據總市場份額的60%-70%,則假設國產電腦獨立顯卡的滲透率為40%。則每年獨立GPU市場需求為394萬片左右。參照目前主流顯卡GeForceGTX1050京東商城單價在900-1100左右,假設公司GPU產品單價1000元。最終計算得到公司未來每年民用GPU市場空間約為40億元左右。

未來每年公司民用GPU市場空間測算

數據來源:公開資料整理

國產化替代先從黨政辦公領域開始推進,重要行業專業系統是下一步替換的目標。下一步逐步替代的行業可能包括金融、能源、交通、電信等涉及國計民生的重要行業。2017年中國商用PC年出貨量在3000萬左右,可替換的空間巨大。

(二)、中國GPU服務器市場規模預測

“計算和數據是人工智能不可缺少的組成部分。2018年,人工智能的發展引領中國GPU服務器市場的高速增長;訓練依然是GPU服務器的主要工作負載,未來幾年推理工作負載的服務器也會逐漸上升;在深度學習的不斷推動下人工智能取得重要突破;到目前為止,除了專業人工智能公司以外,許多大型公司也同時開始涉足深度學習,并應用在廣泛的商業實踐中。2018年以前,互聯網是GPU服務器的主要采購行業,如今,許多傳統行業對GPU服務器也慢慢有所需求,嘗試將人工智能技術與自己的行業相結合。由此看來,GPU服務器市場規模還有很大上升空間。

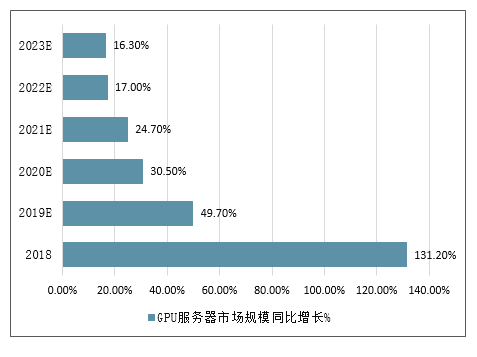

2018年全年中國GPU服務器市場規模為13.05億美金(約合人民幣90.05億元),同比增長131.2%。IDC預測,到2023年中國GPU服務器市場規模將達到43.2億美金(約合人民幣298億元),未來5年整體市場年復合增長率(CAGR)為27.1%。

2018-2023年中國GPU服務器市場規模同比增長走勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國GPU行業發展現狀分析及投資潛力分析報告

《2026-2032年中國GPU行業發展現狀分析及投資潛力分析報告》共十一章,包含2026-2032年中國GPU行業發展前景分析與預測,2026-2032年中國GPU行業投資風險與營銷分析,2026-2032年中國GPU行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國GPU行業產業鏈、產業現狀、競爭格局及發展趨勢分析:GPU需求量猛增,產業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中國GPU芯片板卡市場規模及GPU行業發展趨勢分析[圖]](http://img.chyxx.com/2021/06/Z3380OXYFZ_m.png?x-oss-process=style/w320)