一、工程機械銷量:行業步入平穩增長階段,龍頭企業占據優勢

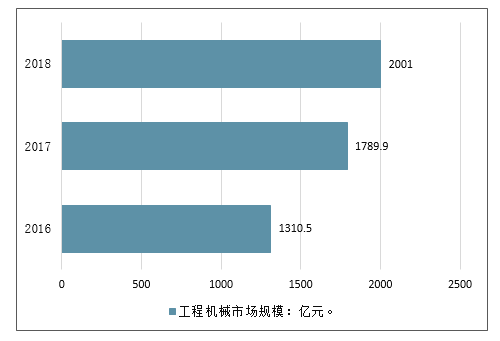

我國工程機械產業集中度低,總體出現結構化調整,受國內宏觀經濟增速放緩影響,大部分產業市場需求不足,導致產能過剩,叉車與塔式起重機等少部分產品市場較為需求旺盛。2016年我國工程機械市場規模1310.5億元,2017年工程機械市場規模1789.9億元,2018年工程機械市場規模增長至2000億元。

中國工程機械市場規模走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國工程機械行業市場運行態勢及投資戰略咨詢報告》

挖掘機械:4月份銷售量增速放緩。2019年一季度納入統計的挖掘機制造企業共銷售挖掘機74,779臺,同比增長24.51%。其中挖掘機出口5,450臺,同比增長31.93%。2019年4月納入統計的制造企業共計銷售各類挖掘機械產品28,410臺,同比漲幅7.0%,其中出口銷量2037臺,同比漲幅34.2%。2019年1-4月,納入統計的企業共計銷售各類挖掘機械產品103,189臺,同比漲幅19.1%,出口銷量7,487臺,同比漲幅32.5%。

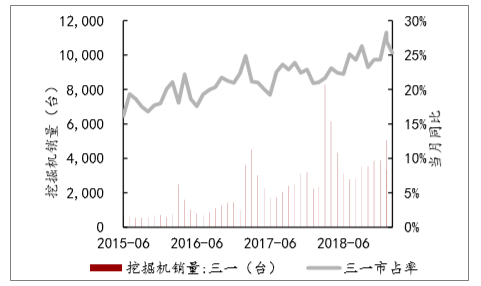

從銷量結構上來看,行業龍頭的優勢擴大,市場繼續向龍頭集中。綜合一季度數據來看,三一重工、徐工兩家龍頭企業的一季度挖機銷量分別為19,592、10,038臺,市占率分別為26.2%、13.4%,較2018年12月分別上漲了1.9%、1.7%。

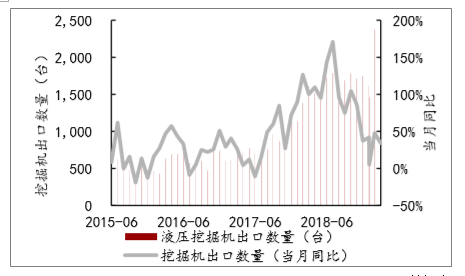

與2019年1-3月份10.0%、68.7%和15.7%的增速相比,4月份挖掘機銷量的增速放緩至7.0%。隨著基數的增加與更新需求的釋放,挖掘機銷量保持增長但增速開始放緩,挖掘機行業逐漸步入平穩增長的階段。此外,2019年4月份挖掘機出口銷量繼續強勢增長,國產挖掘機設備在全球市場上的競爭力不斷提高,國產龍頭企業的國際化布局逐步開花結果。

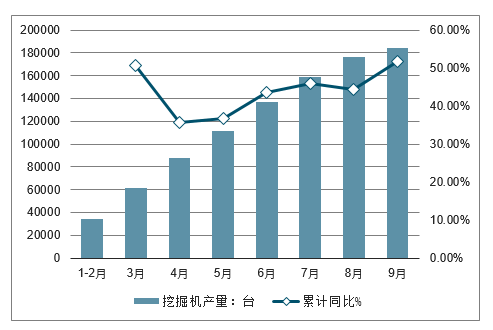

2018年1-9月全國挖掘機產量及增長情況

數據來源:公開資料整理

主要企業挖掘機月銷量及同比增速

數據來源:公開資料整理

與此同時,“一帶一路”與全球經濟復蘇共驅出口,2018年工程機械出口銷量爆發。從挖掘機看,2018年1-9月工程機械主要9大類產品較上年同比增長39%,與2013-2016年全年銷量基本持平甚至趕超。專家預測,憑借“一帶一路”對工程機械顯著的帶出效應與全球經濟復蘇帶來的設備需求,在國家環保政策趨嚴和機械設備更新換代高峰期等多重需求驅動下,預計2019年工程機械行業有望保持又穩又好發展態勢,令人期待。

主要企業挖掘機月出口量及同比增速

數據來源:公開資料整理

三一重工挖機月銷量及市占率

數據來源:公開資料整理

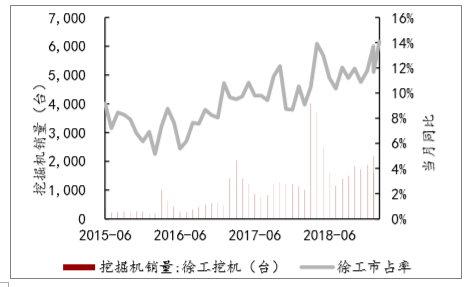

徐工挖機月銷量及市占率

數據來源:公開資料整理

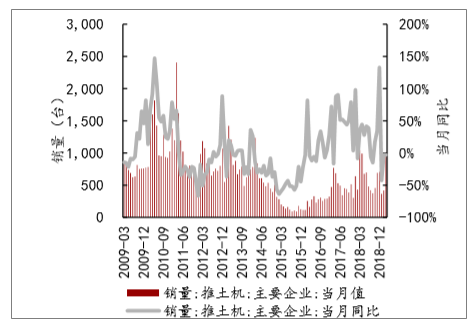

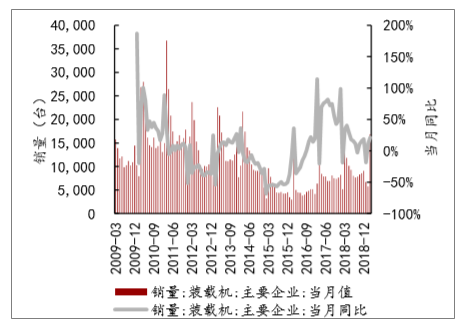

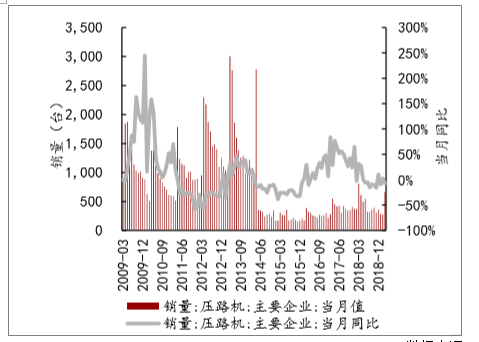

其他工程機械: 2019年一季度納入統計的制造企業共銷售推土機1,795臺,同比增長-14.89%;銷售裝載機29,327臺,同比增長7.43%;銷售壓路機1,226臺,同比增長-20.54%;銷售起重機12,415臺,同比增長69.65%。推土機等主要工程機械自2016年中期以來銷量連續上漲,2018年在高基數下依舊保持增長,進入2019年以來增長勢頭有所放緩乃至開始下降。

主要企業推土機月銷量及同比增速

數據來源:公開資料整理

主要企業裝載機月銷量及同比增速

數據來源:公開資料整理

主要企業壓路機月銷量及同比增速

數據來源:公開資料整理

主要企業起重機月銷量及同比增速

數據來源:公開資料整理

二、工程機械上市公司業績:頭部企業業績亮眼

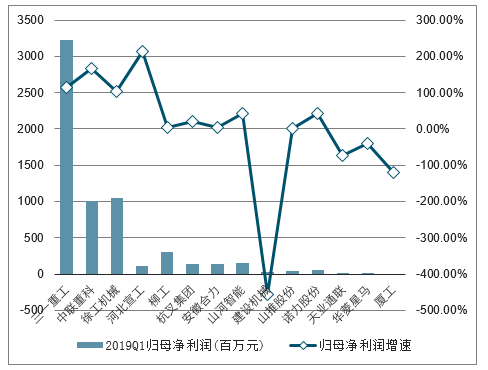

從業績方面來看,申萬工程機械板塊14家企業中大部分實現了營業收入和利潤的正增長,其中三一重工、中聯重科、徐工機械三家頭部企業表現優異,營業收入同比增長75.4%、41.8%、33.7%,歸母凈利潤同比增長114.7%、166.0%、102.7%。隨著行業集中度的提升,三一重工、中聯重科、徐工機械、柳工等行業頭部企業的利潤還有繼續提升的空間和發展潛力。

2019年Q1SW工程機械板塊公司營業收入情況(數據截止至2019/5/15)

數據來源:公開資料整理

2019年Q1SW工程機械板塊公司歸母凈利潤情況(數據截止至2019/5/15)

數據來源:公開資料整理

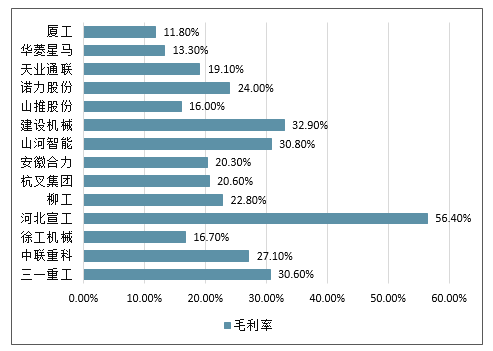

2019年Q1SW工程機械板塊公司毛利率情況(數據截止至2019/5/15)

數據來源:公開資料整理

2019年Q1SW工程機械板塊公司總市值情況(數據截止至2019/5/15)

數據來源:公開資料整理

三、中國工程機械行業未來發展趨勢分析

1、生產集中,加快自主品牌建設。自主品牌主機企業配套的零部件企業,圍繞主機企業的需要,紛紛加大了投資力度,各工程機械產品檢測檢驗中心、相關代理商、售后維修服務企業也不同程度地按照市場需求加大了投入和整合,這種上、中、下游各產業鏈的優化發展。

2、海外擴張成為未來發展趨勢與新的增長點

國內市場競爭將日益激烈,外資企業也繼續加大在中國的投資和布局,如卡特彼勒、小松、特雷克斯等。因此,在“產品過剩”的情況下,更應該努力開拓國際市場,提高中國工程機械在國際市場的競爭力。

2011年,我國工程機械行業對外經貿合作得到快速發展,全行業繼續實施國際化發展戰略,產品技術水平明顯改善,出口增長率穩步提高。在擴大產品出口的同時,競爭力較強的企業繼續以向海外兼并重組、技術輸出、CKD合作、發展海外合資企業、融資銷售及租賃等方式進行國際化運作。

3、整合與技術更新是兩個主要趨勢

行業整合與升級是發展趨勢,國內企業仍需提高自身競爭能力。工信部副部長蘇波指出,中國工程機械行業下一步要加快推進轉型升級,全面提升產業核心競爭力。國內企業在國際化程度、整體技術水平、關鍵零部件配套體系等方面,與發達國家相比仍有較大差距,需要進一步提高,具有核心競爭能力的優勢企業將最終勝出。

4、工程機械“綠色智能”化發展

隨著國內工程機械行業市場規模不斷擴大,十二五節能減排方案的提出,“綠色環保”成為眾多廠家的發展目標。行業發展趨勢不斷推進著“綠色”、“智能”技術在工控自動化領域的創新應用。以物聯網為代表的信息領域革命技術,機械產業走向綠色道路,使人們可以以較低的投資和使用成本實現對工業全流程的“泛在感知”,機械產業走向綠色道路,來達到提高產品質量和節能降耗的目標。

盡管當前工程機械行業面臨的挑戰,但總體判斷,今后一個時期,國家經濟增長的動力仍然強勁,經濟增速快速回落的風險比較小,我國工程機械行業仍將面臨寶貴的發展機遇期。加快調整轉型,創新升級,練好內功,抓住機遇,迎接挑戰,實現工程機械又好又快發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告

《2026-2032年中國工程機械液壓系統行業市場發展形勢及投資前景研判報告》共九章,包含2021-2025年工程機械液壓系統行業各區域市場概況,工程機械液壓系統行業主要優勢企業分析,2026-2032年中國工程機械液壓系統行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年全球及中國工程機械行業相關政策、銷量、市場規模、重點企業及趨勢研判:國內市場需求復蘇疊加海外拓展,帶動工程機械市場規模穩步提升[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)