一、市場空間:“十三五”場地修復為主戰場,市場空間大

土壤修復可以分為場地土壤修復、農田土壤修復、礦山土壤修復三大類;土壤污染歷史問題嚴重,眾多污染土地無法理清責任人,難以貫徹污染者付費原則,資金來源嚴重依賴政府財政;當前地方政府去杠桿背景下,政府支付能力受限,土壤修復商業模式急需破局。

為滿足城市建設用地需要,我國已逐步實施“退二進三”、“退城進園”和“產業轉移”等政策,許多大中城市正面臨重污染工業企業的關閉和搬遷,由此出現大量工業遺留和遺棄場地。這些場地因生產歷史悠久、工藝設備相對落后,加之生產過程中管理粗放、環保措施缺乏或不完善及對危險廢物處置不當等情況,造成了土壤、地表水和地下水的嚴重污染。

近年來,由于人口急劇增長,工業迅猛發展,工業固體廢物不斷向土壤表面堆放和傾倒,有害廢水不斷向土壤中滲透,大氣中的有害氣體及漂浮的塵土不斷隨雨水降落在土壤中,通過這些污染源的共同作用,產生了工業污染場地。

目前,全國涌現了數以萬計的工業污染場地,這些場地的土壤往往受到揮發性有機污染物、重金屬等多種污染物的污染,污染程度重、污染分布相對集中,其中華東華南地區受重金屬污染場地較為密集,主要分布在湖南、云南、廣西、廣東等地區,北方則相對較少。

工業企業搬遷后遺留污染場地是社會經濟發展的產物,常常伴隨城市擴張或城市結構布局的調整產生,污染場地的管理和修復已經成為世界性的難題。

目前探索相對成功的模式為場地修復商業用地增值流轉模式,即位于城區或邊緣的具有一定經濟價值的污染場地經過修復之后開發為商場等商業用地或公共設施用地。付費方為多地方地產開發商或土地儲備中心,以土地開發收益彌補土壤修復成本。而農田和礦區由于距離城區較遠,土地經濟附加值較弱,并不適用于增值流轉模式,修復資金主要依賴于地方財政,目前尚無合理有效的商業模式。《土壤污染防治法》提出對農用地以優先保護和農藝調控、替代種植等安全利用為主;農田修復市場可持續開發尚待觀察;礦區土壤修復以阻斷隔絕外部環境的風險管控措施為主。另外,國家對污染土壤的管理原則為“預防為主、保護優先、風險管控”,在市場起步階段對土壤修復的第三方治理市場不宜過度高估。

商業用地增值流轉土壤修復模式示意圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國場地修復行業市場需求預測及投資未來發展趨勢報告》

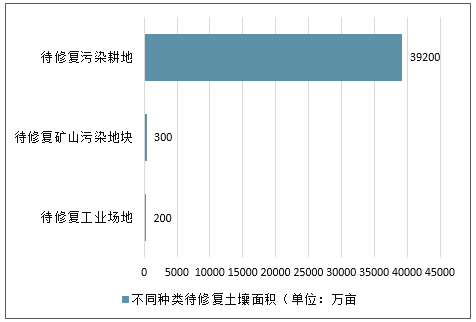

根據國家“到2020年現有位于城鎮內人口密集區域的危化品生產企業全部啟動搬遷改造”的指標,可以推測我國有待修復的工業場地存量200萬畝,根據招投標現狀來看,每塊地修復成本從百萬至千萬甚至上億不等,保守估計以每畝地20-50萬元價格來估算,則場地修復市場空間將達到1萬億元;我國的待修復礦山污染地塊在300萬畝左右,保守估計以每畝地5-10萬元左右價格垃圾進行估算,則礦山修復市場空間將達到3000億元左右;待修復的污染耕地面積約為3.92億畝,每畝耕地修復價格以1萬元為計算,則污染耕地修復市場空間為3.92萬億。總計來看,這三類待修復土壤潛在市場空間達5.22萬億元。

我國不同種類待修復土壤面積(單位:萬畝)

數據來源:公開資料整理

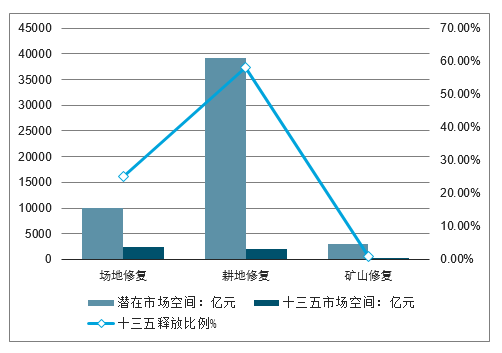

在多項政策推進下,城市場地修復和耕地修復有望率先啟動,而礦區修復主要是在資源化的基礎上修復。場地修復主要由于工業用地的經濟效應,其修復價值能優先得到資本的認可進而啟動較快,耕地修復主要還是靠政府推動。另外,“十三五”期間,場地修復土壤、耕地修復土壤、礦山修復土壤將分別釋放25%、58%、1%,則這三類土壤修復工作在“十三五”期間市場空間分別為2500億元、1960億元、300億元。

“十三五”期間土壤修復市場空間測算

數據來源:公開資料整理

當前開展工業污染場地修復的主要是北京、上海、南京、重慶等大中城市。近年來我國城市污染場地修復市場正處于上升期,不同規模的企業正看準這一機會,均開始涉足土壤修復。由于工業污染場地修復較耕地污染容易,且場地責任主體明確,不需要政府完全承擔修復費用,因此與耕地污染修復市場相比,我國工業污染場地修復規模較大。

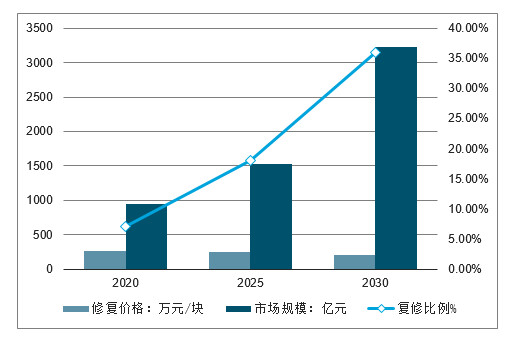

我國的工業污染場地大約為30-50萬塊,以當前平均每塊場地的處理成本300萬元估算,我國工業污染場地修復潛在市場空間為0.9-1.5萬億。“十三五”期間,我國工業場地預計修復比例約為7%,預計修復價格為270萬元/塊,市場規模約為945億元。

2020-2030年場地修復比例、價格及市場規模預測

數據來源:公開資料整理

環境修復的主要客戶集中在政府機構及地方城投平臺,例如京藍科技收購的中科鼎實2018年上半年營收中廣州城實投資、蘇州土儲中心、北京保障房建設中心分別貢獻54%、19%、3%。

保守估計“十三五”期間場地修復實際市場空間在千億元以上。

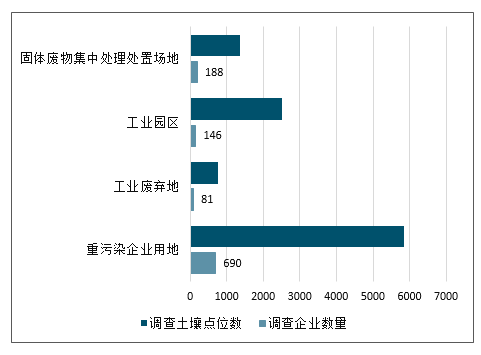

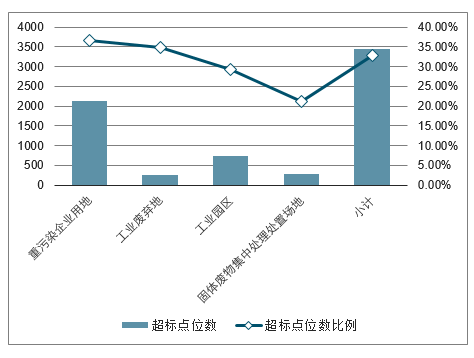

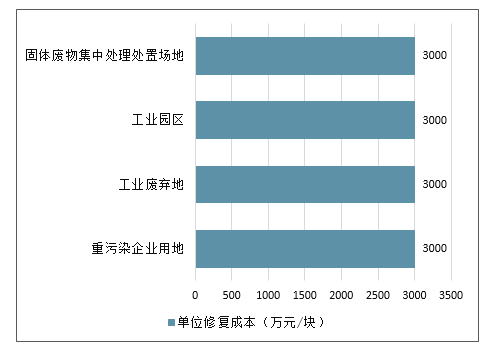

根據2014年發布的《全國土壤污染狀況調查公報》,重污染企業用地、工業廢棄地、工業園區等土壤超標點位數為3440個,超標比例約32.8%;由于土壤修復為非標準化產品,土壤污染程度、污染類型、污染面積等均會影響相應的技術選擇,進而影響單位修復成本,項目之間差異較大,參考高能環境、建工修復部分項目單個修復項目金額,假設每個場地點位的修復成本為3000萬元;

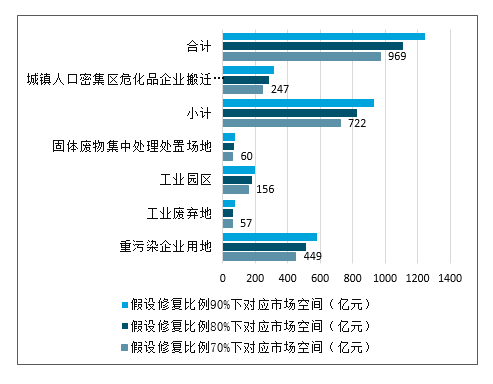

另外,國家近幾年加大落后產能淘汰和城鎮人口密集區危化品企業搬遷改造,工信部初步統計共有1176家危險化學品生產企業需要搬遷改造,假設每家企業的土壤污染點位數為1個,此類企業搬遷關停預計將帶來場地修復增量空間,假設每塊場地的修復成本為3000萬元;

“土十條”要求到2020年污染地塊安全利用率達到90%,情景假設污染地塊修復比例分別為70%、80%、90%,對應的上述兩部分市場空間分別在720-930億元、250-320億元左右;且在鹽城響水工業園區爆炸事故后,江蘇、山東等省份進一步加強化工企業淘汰整治力度帶來新增需求,保守估計“十三五”期間行業市場空間在千億元以上。

場地修復調查企業數量及調查土壤點位數

數據來源:公開資料整理

場地修復超標點位數比例及超標點位數

數據來源:公開資料整理

場地修復單位修復成本測算

數據來源:公開資料整理

場地修復市場空間測算

數據來源:公開資料整理

二、競爭格局:梯隊已成,區域分化從工程經驗、技術體系、收入規模來看待國內主要土壤修復參與商:

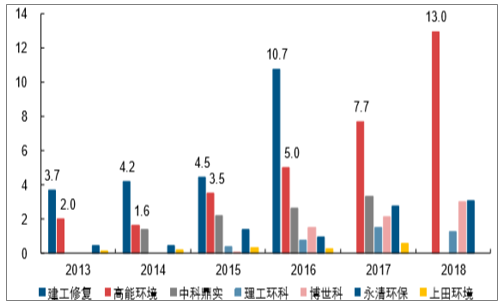

高能環境:行業第一梯隊,2017-2018年營收分別為7.7億元、13億元;2018年新增訂單量業內第一。公司起家于工程防滲業務,2009年左右通過重金屬治理切入土壤修復領域,2018年環境修復新增訂單達到20.8億元,新增訂單金額翻倍,目前正在施工的蘇州溶劑廠北區項目為國內單體金額最大原位土壤修復項目之一(2.6億元);2016年引進美國TRS公司的熱脫附技術,彌補有機污染物處理能力,擁有固化/穩定化、土壤淋洗、氣相抽提、熱脫附、原位化學氧化等重金屬污染場地和有機物污染場地修復技術,體系完善。業務優勢地區在長三角、珠三角地區及湖北省等。

建工修復:行業第一梯隊,截至2016年營收體量業內第一(10.7億元);歷史最悠久,業務專注于土壤修復業務,工程經驗豐富,承擔國內第一個土壤修復項目北京化工三廠項目(2007年),工程領域涉及焦化污染土壤、石化污染土壤、揮發性和半揮發性有機物污染場地、重金屬污染場地、農藥污染場地等;技術體系完善,擁有固化穩定化技術、土壤淋洗技術、氣象抽提技術、化學氧化/還原、熱解析等技術;公司憑借其上述優勢及國資背景在北京地區大中型項目中具備優勢。

中科鼎實(京藍科技):2017年環境修復營收3.3億元。2010年從地基基礎工程業務轉型土壤修復,與建工修復類似,以承擔大單迅速提升業務規模,客戶集中度較高(2014-2015年前五大客戶收入占比均在97%以上);擁有原位/異位熱解吸、常溫解析、固化穩定化、化學氧化等核心技術;2019年初京藍科技實現對中科鼎實控股。

永清環保:2018年土壤修復業務營收3.1億元。耕地修復項目領跑行業,合計修復面積超過7萬畝;外延并購完善技術體系,2015年并購美國IST公司(土壤及地下水修復),2016年與加拿大MC2公司達成51%股權收購協議(原位熱脫附技術)。土壤修復業務位居湖南省內龍頭地位,擁有當地大量農田修復訂單,業務漸漸拓展至甘肅、山東、江蘇等地區。

碧藍環境(理工環科):2016年被理工環科收購,湖南省內重金屬治理和土壤修復領域主要企業之一,湖南省為重金屬污染大省;采用自主研發的藥劑降低成本,2018年上半年土壤修復毛利率53.6%,遠高于同行。

博世科:2018年土壤修復業務營收3.0億元,新增土壤修復合同額6.73億元。華南地區土壤修復優勢明顯,河北業務拓展取得進展;2017年收購加拿大RX公司,布局油田場地污染及地下水修復領域,引進其較為成熟的熱解吸處理系統。

土壤修復主要參與企業歷年營業收入(單位:億元)

數據來源:公開資料整理

行業總結:我國土壤修復行業處于起步階段,“十三五”期間行業法律體系和質量標準體系搭建提速,行業規范化程度提高;以往制約行業發展的主要因素在于行業對政府財政資金的高度依賴,礦山和農田修復市場以風險管控和安全利用為主,而土地增值流轉模式下,以土地開發收益來支付修復成本,場地修復商業模式理順;環保監管及安全事件驅動下市場加速釋放,保守估計“十三五”期間場地修復實際市場空間在千億元以上。近期城鎮聚集區化工企業搬遷和江蘇化工園區安全事件對行業市場釋放具有一定催化作用。

三、未來場地修復行業發展趨勢

第一個趨勢是場地修復行業規模趨于擴大。我國城市化與工業化進程日益加快,部分省市出臺政策要求污染較嚴重的工業企業實行整體搬遷或關閉,隨之導致工業場地污染更加嚴重,對我國居民產生了較嚴重的影響。而由于土壤修復收益相關方面的原因,目前我國土壤修復主要集中在城市工業污染場地修復,所以未來我國工業污染場地修復市場規模將會明顯擴大。

第二個趨勢是以重點修復為主。2016年12月國務院印發《“十三五”生態環境保護規劃》,重金屬污染防治依然是“十三五”首要任務之一。《規劃》提出,在“十三五”期間,爭取20個左右地區退出重點區域,同時建立“錳三角”(錳礦開采和生產過程中存在嚴重環境污染問題的重慶市秀山縣、湖南省花垣縣、貴州省松桃縣三個縣)綜合防控協調機制,統一制定綜合整治規劃,力爭在2018年底全國重金屬環境監測體系。因此未來幾年,我國工業污染場地修復將首先針對重點城市、重點污染區域進行修復。

第三個趨勢是修復技術有望提高。目前我國工業污染場地修復技術種類較多,大部分仍是傳統的物理化學治理方法,漸漸成為土壤污染治理主流技術的生物治理技術水平還較低。在國家加大投資力度進行土壤修復的過程中,我國將會吸引國外先進技術,引進國外先進設備從而提高修復治理的效果。因此,隨著我國工業污染場地修復市場的發展,未來我國工業污染修復技術將會明顯提高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國污染場地修復行業市場運營態勢及前景戰略研判報告

《2025-2031年中國污染場地修復行業市場運營態勢及前景戰略研判報告》共十一章,包含中國污染場地修復行業代表企業分析,污染場地修復行業在2025-2031年的發展趨勢展望,中國場地修復行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)