1、供給:全球鋰礦產(chǎn)量上漲,國(guó)內(nèi)鋰礦產(chǎn)量預(yù)期上升

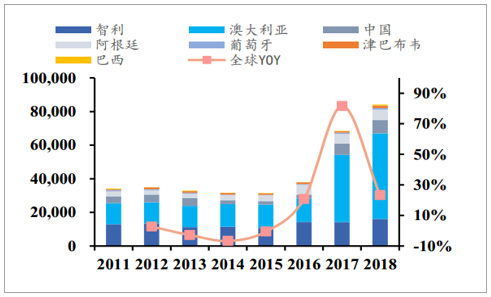

截止到2018年全球的鋰礦產(chǎn)量上漲23%。17-18年增量主要來(lái)自于澳大利亞(69.8%)、智利(11.3%)及中國(guó)(7.5%),中國(guó)產(chǎn)量份額較小,整體影響有限。2018年6月,全球單體產(chǎn)能最大鋰鹽加工廠在四川開(kāi)建,其中年產(chǎn)2萬(wàn)噸電池級(jí)碳酸鋰的一期項(xiàng)目預(yù)計(jì)2020年建成投產(chǎn),國(guó)內(nèi)鋰礦產(chǎn)量會(huì)有可觀提升。

從國(guó)內(nèi)的LCE的角度,鋰礦石依然是中國(guó)LCE生產(chǎn)的主要來(lái)源,鹽湖提鋰的產(chǎn)量總體將以29%的復(fù)合增速上漲,但鹽湖對(duì)中國(guó)的產(chǎn)量到2020年貢獻(xiàn)預(yù)期將下降到14%左右。對(duì)比海外的LCE產(chǎn)量,中國(guó)LCE預(yù)期在2020年將占全球LCE產(chǎn)量的60%。

2011-2018主要國(guó)家鋰產(chǎn)量(單位:噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球鋰輝石提鋰增速遠(yuǎn)超過(guò)鹽湖提鋰增速(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2、需求:電氣動(dòng)力化+低碳經(jīng)濟(jì)刺激需求

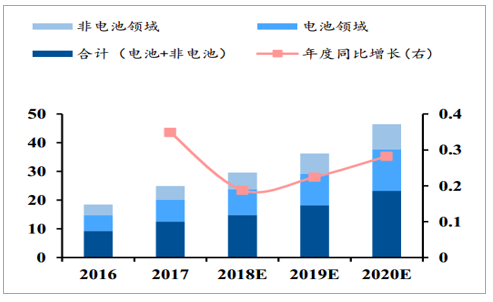

隨著電氣化和低碳經(jīng)濟(jì)進(jìn)一步發(fā)展,儲(chǔ)能電池及電動(dòng)汽車(chē)電池需求迅猛增長(zhǎng),碳酸鋰的下游需求前景看好。電池領(lǐng)域2019-2020的增量基本上由動(dòng)力電池貢獻(xiàn)。2019年1-4月,全國(guó)電池制造業(yè)主要產(chǎn)品中,鋰離子電池產(chǎn)量38.2億只,同比增長(zhǎng)6.1%;鉛酸蓄電池產(chǎn)量4963.5萬(wàn)千伏安時(shí),同比增長(zhǎng)0.23%;原電池及原電池組(非扣式)產(chǎn)量129.3億只,同比增長(zhǎng)8.8%。2019年1-4月,全國(guó)規(guī)模以上電池制造企業(yè)營(yíng)業(yè)收入2153.8億元,同比增長(zhǎng)15.5%,實(shí)現(xiàn)利潤(rùn)總額69.5億元,同比增長(zhǎng)3.4%。此外,2019年4月15日起正式強(qiáng)制性實(shí)施《電動(dòng)自行車(chē)安全技術(shù)規(guī)范》,整車(chē)輕量化要求配套的鉛酸蓄電池減重或直接采用鋰電替代。

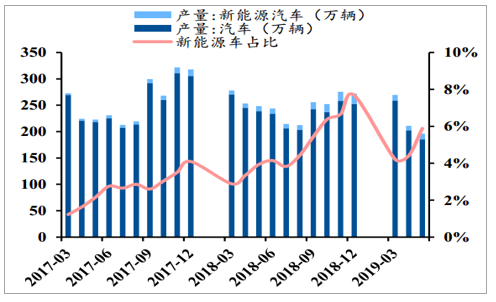

新能源汽車(chē)可有效拉動(dòng)未來(lái)需求的增量,政府大力支持新能源汽車(chē)發(fā)展。2018年中國(guó)經(jīng)濟(jì)增速驅(qū)緩,汽車(chē)產(chǎn)量出現(xiàn)負(fù)增長(zhǎng),雖然目前來(lái)看,車(chē)市頹靡,退補(bǔ)政策也一定程度上對(duì)新能源汽車(chē)行業(yè)產(chǎn)生了沖擊,但整體而言,我國(guó)已建立起全球最為完備的新能源汽車(chē)發(fā)展支持體系,新能源汽車(chē)的市場(chǎng)結(jié)構(gòu)也在逐步優(yōu)化,個(gè)人消費(fèi)市場(chǎng)也在快速興起。2019年以來(lái),新能源汽車(chē)占汽車(chē)銷(xiāo)量比例不斷上升。

2019年2月1日,工信部組織召開(kāi)《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》的編制工作啟動(dòng)會(huì),指出要加強(qiáng)統(tǒng)籌協(xié)調(diào),形成推動(dòng)新能源汽車(chē)高質(zhì)量發(fā)展的強(qiáng)大合力。每輛新型動(dòng)力汽車(chē)預(yù)計(jì)需要0.08噸左右的碳酸鋰,一旦動(dòng)力鋰電池大規(guī)模應(yīng)用在新能源汽車(chē)上,碳酸鋰的市場(chǎng)潛力將十分巨大。

18-20年中國(guó)主要領(lǐng)域的需求變化(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

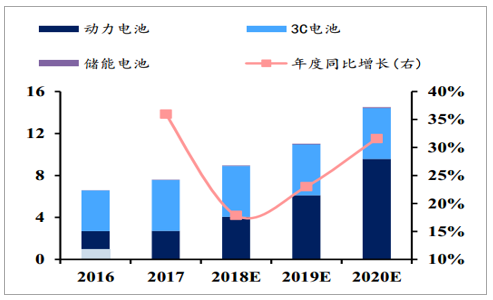

18-20年中國(guó)電池領(lǐng)域子項(xiàng)的需求變化(單位:萬(wàn)噸)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

新能源汽車(chē)產(chǎn)量占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

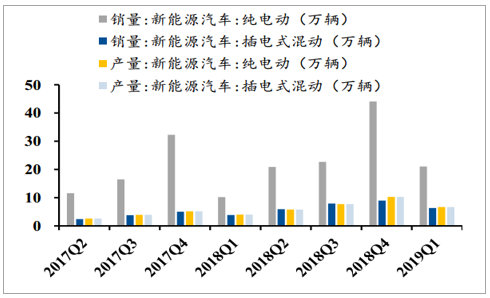

新能源汽車(chē)分類(lèi)別產(chǎn)銷(xiāo)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

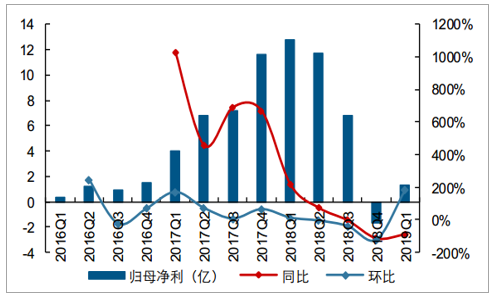

3、2019年一季度業(yè)績(jī)已體現(xiàn)價(jià)格下跌的影響

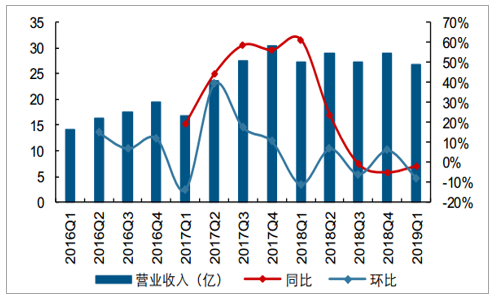

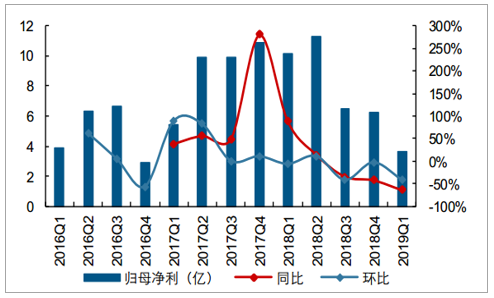

2019年一季度鋰板塊營(yíng)業(yè)收入26.67億元,同比下滑1.92%,環(huán)比下滑7.91%;歸母凈利3.64億元,同比下滑64.26%,環(huán)比下滑42.01%。毛利率及現(xiàn)金流方面,2019年一季度實(shí)現(xiàn)毛利率41.26%,同比下滑21.75pct,環(huán)比下滑3.92pct;經(jīng)營(yíng)性?xún)衄F(xiàn)金流6.88億元,同比下滑17.08%。展望中報(bào)業(yè)績(jī),仍難樂(lè)觀。考慮到二季度鋰產(chǎn)品價(jià)格相對(duì)一季度仍有小幅下跌,我們對(duì)二季度鋰板塊業(yè)績(jī)?nèi)噪y樂(lè)觀,或出現(xiàn)同比、環(huán)比均有所下滑的情況。從整個(gè)2019上半年來(lái)看,總銷(xiāo)量同比上升無(wú)法完全彌補(bǔ)價(jià)格大幅下挫的拖累,疊加財(cái)務(wù)費(fèi)用對(duì)板塊的影響,整體來(lái)看2019上半年板塊歸母凈利或難免同比大幅下滑。

2019年一季度鋰板塊營(yíng)業(yè)收入同比減少1.92%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年一季度鋰板塊歸母凈利同比大減64.26%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

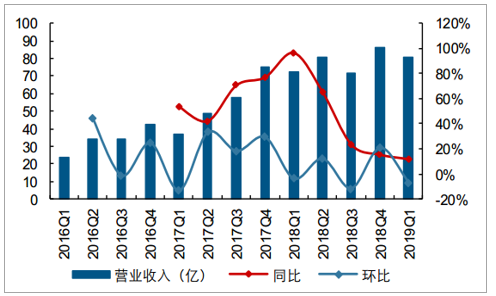

2019年一季度鈷板塊營(yíng)業(yè)收入同比增長(zhǎng)11.72%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2019年一季度鈷板塊歸母凈利同比大減89.63%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

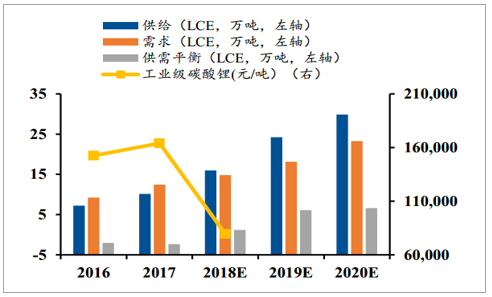

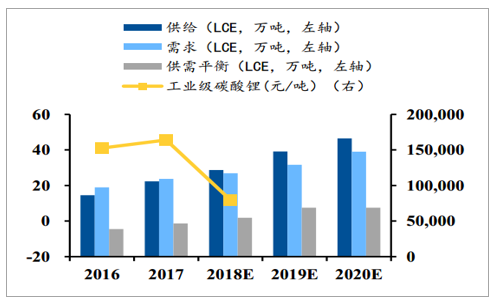

4、價(jià)格走勢(shì)

碳酸鋰價(jià)格2018年后一路下跌,跌幅接近50%,2019年上半年價(jià)格在75000元/噸低位持穩(wěn)。碳酸鋰價(jià)格走勢(shì)疲軟,主要是由產(chǎn)量增長(zhǎng)過(guò)快,供給過(guò)剩所致,但隨著需求端的進(jìn)一步提升,碳酸鋰價(jià)格受到了一定支撐,預(yù)計(jì)2019年鋰價(jià)會(huì)整體平穩(wěn)。隨著新能源汽車(chē)的及儲(chǔ)能領(lǐng)域需求的增長(zhǎng),2020年后供需有望再平衡。

國(guó)內(nèi)鋰平衡表

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球鋰平衡表

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

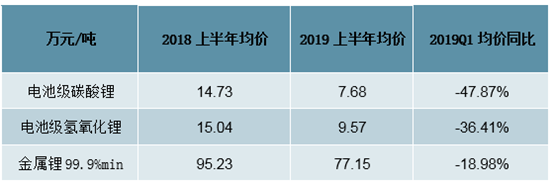

電池級(jí)碳酸鋰、電池級(jí)氫氧化鋰2019上半年均價(jià)分別同比下跌47.87%、36.41%。回顧2019上半年,盡管總銷(xiāo)量同比上升,僅能部分彌補(bǔ)鋰產(chǎn)品價(jià)格大幅下挫帶來(lái)盈利的拖累,疊加財(cái)務(wù)費(fèi)用對(duì)板塊的影響,整體來(lái)看2019上半年鋰板塊歸母凈利或依然同比大幅下滑。

2019上半年鋰產(chǎn)品價(jià)格同比大幅下滑。電池級(jí)碳酸鋰、電池級(jí)氫氧化鋰、99.9%金屬鋰2019上半年均價(jià)同比大幅下挫,分別同比變動(dòng)-47.87%、-36.41%、-18.98%。

電池級(jí)碳酸鋰、氫氧化鋰2019上半年均價(jià)同比均出現(xiàn)較大跌幅

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《2019-2025年中國(guó)碳酸鋰行業(yè)市場(chǎng)競(jìng)爭(zhēng)現(xiàn)狀及投資方向研究報(bào)告》

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2026-2032年中國(guó)碳酸鋰行業(yè)市場(chǎng)運(yùn)營(yíng)格局及未來(lái)前景分析報(bào)告

《2026-2032年中國(guó)碳酸鋰行業(yè)市場(chǎng)運(yùn)營(yíng)格局及未來(lái)前景分析報(bào)告》共十三章,包含2025年中國(guó)碳酸鋰重點(diǎn)需求領(lǐng)域運(yùn)行狀況分析,2026-2032年中國(guó)碳酸鋰行業(yè)發(fā)展趨勢(shì)與前景展望,2026-2032年中國(guó)碳酸鋰行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)規(guī)避指引等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![智研研判!2024年中國(guó)碳酸鋰行業(yè)產(chǎn)量及趨勢(shì)分析:隨著新能源汽車(chē)等下游應(yīng)用領(lǐng)域需求的增長(zhǎng),我國(guó)碳酸鋰產(chǎn)量不斷增長(zhǎng) [圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)