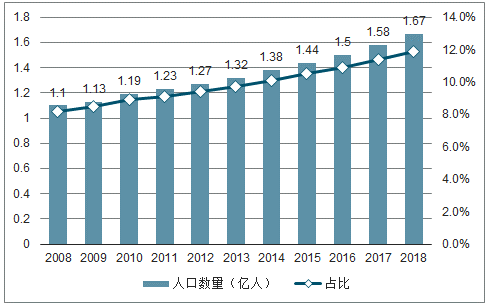

目前我國65周歲以上的老年人口規模增加,從2008年1.1億人增長至2018年的1.67億人。6周歲以上的老年人口占比隨之水漲船高,2008年我國65周歲以上的老年人占總人口數量的8.2%,到了2018年,我國65周歲以上的老年人口占比已經達到了11.9%。

國際上通常的看法是,當一個國家或地區60歲及以上老年人口占人口總數的10%,或65歲及以上老年人口占人口總數的7%,就意味著這個國家或地區進入老齡化社會。按照上述標準,我國已于1999年進入老齡社會,是較早進入老齡社會的發展中國家之一。

2008-2018年中國65周歲以上人口數量及占比

數據來源:公開資料整理

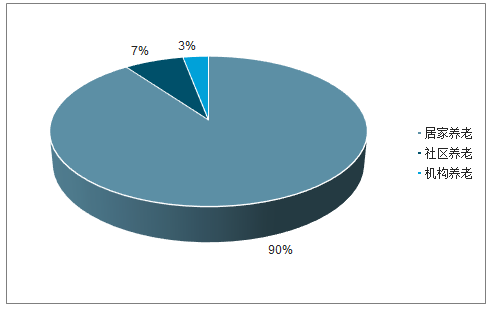

隨著老齡人口規模逐漸增長,對我國養老體系提出嚴峻的挑戰。目前推行的養老模式主要為“9073”模式,這一模式最早在“十一五規劃”中由上海率先提出,即90%的老年人由家庭自我照顧,7%享受社區居家養老服務,3%享受機構養老服務。如果國家按照“9073”的模式進行養老資源的分配,公立養老院將無法滿足我國巨大的養老需求,給民營機構留下了充足的空間。我國機構養老、社區養老、養老護理用品前景均較大;另外,近年來養老服務業PPP模式獲政策支持,養老類項目數量、金額井噴。

我國“9073”養老模式

數據來源:公開資料整理

一、現狀

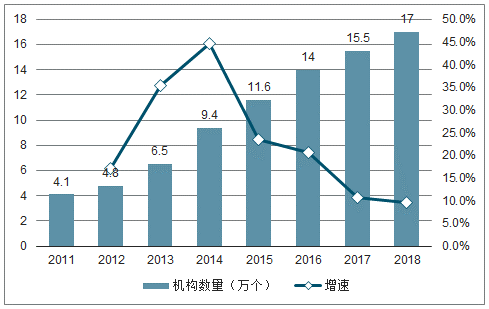

近年來我國養老機構數量增長迅速,從2011年的4.1萬個增長至2017年的15.5萬個,復合增速為24.8%,預計2018年我國養老機構將達到17萬個。

2011-2018年中國養老服務機構數量及增速

數據來源:公開資料整理

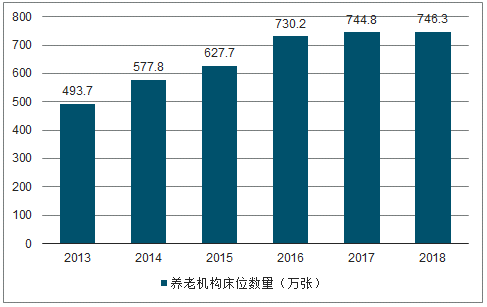

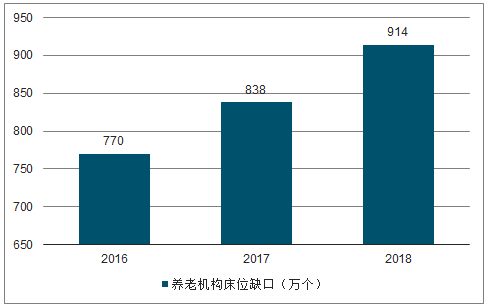

目前我國養老機構規模普遍較小,雖然機構數量增長迅速,但床位增長相對緩慢。我國養老機構床位數量從2013年493.7萬張張漲至2018年的746.3萬張。2018年我國千人養老床位為29.9張,低于十三五規劃提出的每千人擁有養老床位35-40張的目標,隨著老齡化速度加快,我國養老機構床位缺口正在逐漸擴大,2018年我國養老機構床位缺口為914萬張,同比增長9.1%。

2010-2018年我國養老產業市場規模及增速

數據來源:公開資料整理

2013-2018年中國養老機構床位數量

數據來源:公開資料整理

2016-2018年中國養老服務機構床位供給缺口

數據來源:公開資料整理

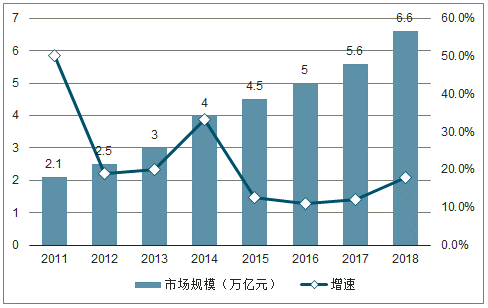

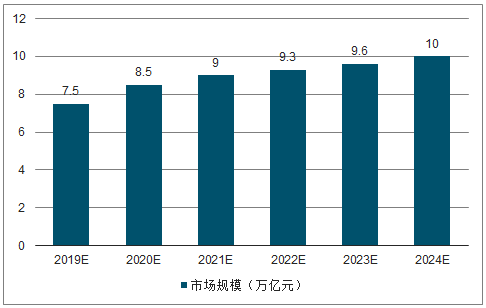

隨著我國養老產業市場規模的不斷擴大,我國養老產業已進入投資窗口期,伴隨養老意識普及,需求還將進一步提升。但經過前階段高速發展,未來養老產業規模仍將擴大,但增速趨于平穩。2019年中國養老產業市場規模預計將達到7.5萬億元,到2024年預計將突破10萬億元。

2019-2024年我國養老產業市場規模及預測

數據來源:公開資料整理

公辦、民辦養老機構供需嚴重失衡。目前養老行業存在一個普遍的問題:即公辦養老機構“一床難求”,而民辦養老機構“床位閑置”,而且公辦養老機構的一張床位有時甚至要等一年之久,然而盡管如此,大多數家庭寧愿久等也不愿去有空缺床位的民辦養老機構,這種現象嚴重影響了我國養老行業的正常發展。其原因在于二者之間在收費和公眾信任度上有所不同。關于這一現象,最主要的問題在于服務和醫療水平存在的差距、收費差距和硬件設施差距,這其中對比不同性質的養老機構來看,公辦公營養老機構和公辦民營養老機構在“管理水平”、“收費差距”和“社會觀念”原因反饋上要比其他性質養老機構高。

養老護理人才缺口大。首先當前護理隊伍整體素質較低。現有從業人員多來自農村進城務工人員和城市失業下崗人員,且多為“40后、50后”,文化素質普遍不高;且其大多未經崗前培訓和專業技能培訓,不具備養老護理員執業資格,專業水平、業務能力、服務質量等方面均存在很大不足,不能有效滿足服務對象的需求。其次是行業人才吸引力太小。由于工作時間長、勞動強度大、社會認同低、工資待遇差、職業保障少、從業風險高等原因,養老護理員對于社會勞動力而言缺乏有效吸引力,難以吸引專業人才。因此養老產業人才尤其是護理人才的匱乏問題日益突出。

二、發展前景

2018年6月,為進一步促進護理服務業改革與發展,國家衛生健康委員會、國家發展改革委等十一部委聯合制定發布了《關于促進護理服務業改革與發展的指導意見》,《意見》提出了護理服務體系健全完善、護理隊伍得到長足發展、護理服務供給更加合理、護理服務能力大幅提升四大主要目標,完善護理服務體系,增強服務團隊建設,提高服務供給及服務能力。

養老產業的潛在需求取決于人口老齡化的進程,老齡化加速養老產業的需求釋放。隨著未來5-10年建國后第二次“嬰兒潮”一代逐漸進入老年,中國老齡化進程將會進一步加速,“養兒防老”的家庭模式愈發難以維系,養老產業將迎來快速發展的“黃金階段”。

隨著國家養老制度的不斷完善以及經濟水平的發展,我國老年人的消費能力在不斷的提升。此外,老年人的消費觀正發生轉變,現在的開放老年人正在逐步拋棄“為了下一代,自己無所謂”的傳統觀念,開始朝著向健康、養生、積極、進取、樂觀的思維轉變。老年用品市場將會發展得越來越迅速。目前,我國市場上的老年用品中老年保健品和老年護理產品是整個老年用品市場中比重最大的。新增老年人口可支配財富更多,從這部分高凈值人群的消費需求來看,高端醫療和養老護理將成為未來的主要消費需求。

由于中國傳統孝文化,老人們不愿意離開家養老,居家養老仍將是未來主流的養老模式,提供老年人最關注日常護理、慢性病管理、照顧陪伴、健康教育等的養老企業將最為符合當前迫切的服務需求。我們認為“互聯網+”的養老公司面對的居家養老服務“藍海”市場未來彈性會更大。此外由于居家養老的老人需要醫療、健康、家政等服務,未來對養老護理人才的需求很大,布局醫療器械、康復器械、遠程醫療以及護理培訓等領域的公司未來具有較大的成長空間。

失能、癡呆等無自理能力,以及需康復治療和日常護理的老年人是機構養老的剛需。隨著我國老齡化加速,失能老人比重也將持續增加。國家有關部門統計的數據顯示,2017年我國失能、半失能老人(含失智老人)4063萬人,完全失能1000多萬人,他們最需要醫養結合、養老護理等服務,但目前的醫療服務體系不能完全接納,而養老機構具備醫療服務功能的只有20%,根本無法滿足這一巨大老年服務需求。參考日本企業經營的經驗,這類養老機構設施規模不大,普遍采取“集團化、連鎖化、標準化”經營,盡可能地降低經營風險與控制成本,提高精細化管理與服務水平。

相關報告:智研咨詢發布的《2019-2025年中國養老機構行業市場現狀分析及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國養老機構行業市場現狀分析及投資前景研判報告

《2026-2032年中國養老機構行業市場現狀分析及投資前景研判報告》共十四章,包含政府的責任定位與民辦養老機構的發展出路,2026-2032年加快中國養老機構發展的建議,2026-2032年中國養老產業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢