工業(yè)機(jī)器人本體領(lǐng)域四大家族優(yōu)勢顯著,無論是在全球市場還是在中國市場都占據(jù)了市場的半壁江山,近幾年來外資品牌瞄準(zhǔn)中國市場這塊大蛋糕,紛紛進(jìn)入,國產(chǎn)品牌市場被嚴(yán)重侵蝕。系統(tǒng)集成領(lǐng)域在高端的汽車行業(yè),外資仍占據(jù)主導(dǎo)地位,國產(chǎn)品牌逐步從焊接開始突破,短期內(nèi)難以撼動外資地位;相對中端的3C行業(yè)國內(nèi)集成商與外資競爭實(shí)力相當(dāng),未來或?qū)⒊蔀橄到y(tǒng)集成領(lǐng)域國產(chǎn)化最大紅利所在;低端的其他長尾市場以國內(nèi)集成商占據(jù)主導(dǎo)地位,但受限于市場空間較低,難以誕生規(guī)模較大的企業(yè)。從競爭格局角度來看,國產(chǎn)工業(yè)機(jī)器人企業(yè)突破之路在于:長期需要靠模式取勝、在核心技術(shù)領(lǐng)域的突破形成自己的“護(hù)城河”,短期需要尋求和外資的差異化競爭。

一、投資模式“本體+集成”

根據(jù)工業(yè)機(jī)器人企業(yè)在產(chǎn)業(yè)鏈中不同位置的業(yè)務(wù)布局,可以將其商業(yè)模式歸納為以下六種,純系統(tǒng)集成、純本體、純零部件、本體+零部件、本體+集成和全產(chǎn)業(yè)鏈。我們從Wind中按照2018年工業(yè)機(jī)器人業(yè)務(wù)占比15%以上的標(biāo)準(zhǔn)篩選出23家相關(guān)上市公司,根據(jù)它們在產(chǎn)業(yè)鏈中的位置分成系統(tǒng)集成、本體+集成、全產(chǎn)業(yè)鏈三大類。鑒于其它商業(yè)模式的上市公司數(shù)量太少不具備代表性,本篇報(bào)告主要針對產(chǎn)業(yè)鏈自下而上(系統(tǒng)集成→本體+集成→全產(chǎn)業(yè)鏈)的模式發(fā)展過程中,我國目前這三種模式下上市公司的償債能力、盈利能力、成長能力的對比情況,從而找尋能夠在行業(yè)中取勝的模式。

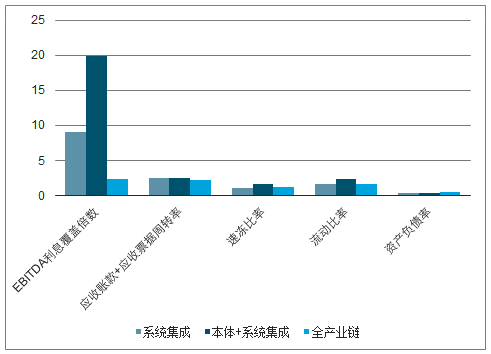

本體+集成模式整體償債能力最優(yōu)。通過對三類企業(yè)的償債指標(biāo)進(jìn)行分析來看,本體+系統(tǒng)集成類企業(yè)償債能力最優(yōu)。具體表現(xiàn)為本體+集成的EBITDA利息覆蓋倍數(shù)最高、資產(chǎn)負(fù)債率最低、流動比率和速動比率較理想、應(yīng)收賬款和應(yīng)收票據(jù)的周轉(zhuǎn)率最高。相比之下目前全產(chǎn)業(yè)鏈模式可能存在付息困難、應(yīng)收款項(xiàng)周轉(zhuǎn)慢等風(fēng)險(xiǎn),系統(tǒng)集成模式的長短期償債能力最弱。

2018年三類商業(yè)模式上市公司償債能力對比分析

數(shù)據(jù)來源:公開資料整理

本體+系統(tǒng)集成模式整體盈利能力最優(yōu)。從樣本數(shù)據(jù)對比來看,2018年全產(chǎn)業(yè)鏈、本體+系統(tǒng)集成、系統(tǒng)集成上市企業(yè)ROE分別為-2.70%(剔除虧損嚴(yán)重的新時達(dá)后為4.01%)、8.41%、2.02%。同時本體+系統(tǒng)集成與系統(tǒng)集成企業(yè)毛利率接近,分別為28.33%和28.96%,明顯高于全產(chǎn)業(yè)鏈企業(yè)。本體+系統(tǒng)集成的凈利率為11.24%,剔除政府補(bǔ)貼后的凈利潤率仍有10.09%,明顯高于其它兩類企業(yè)。

2018三類商業(yè)模式上市公司盈利能力對比分析

數(shù)據(jù)來源:公開資料整理

本體+系統(tǒng)集成模式的營收規(guī)模、毛利潤、凈利潤的增速可觀,成長空間較大。全產(chǎn)業(yè)鏈、本體+系統(tǒng)集成、系統(tǒng)集成三類上市公司2018年分別實(shí)現(xiàn)營業(yè)收入增速為6.04%、23.37%、18.82%,毛利潤增速為2.08%、25.45%、23.49%,凈利潤增速為-162.10%(主要由于成分標(biāo)的新時達(dá)2018年虧損嚴(yán)重所致)、16.04%、-66.74%。2018年本體+系統(tǒng)集成模式表現(xiàn)出了良好的成長性,純系統(tǒng)集成表現(xiàn)波動幅度較大。

本體+集成規(guī)模與盈利增速較高(%)

數(shù)據(jù)來源:公開資料整理

對比我國“本體+集成”類上市企業(yè)和四大家族的財(cái)務(wù)指標(biāo),我國工業(yè)機(jī)器人優(yōu)質(zhì)企業(yè)同四大家族盈利能力差距逐步縮小。對于經(jīng)營“本體+系統(tǒng)集成”7家企業(yè)樣本中,2018年整體毛利率為28.33%,凈利率為11.24%,而扣除政府補(bǔ)貼后,2018年上述企業(yè)實(shí)際凈利潤率約為10.09%。對比四大家族,2006-2018年發(fā)那科的毛利率遙遙領(lǐng)先,維持在50%左右;ABB和安川則旗鼓相當(dāng),在30%附近波動;庫卡略微落后,穩(wěn)定在20%-25%之間。國內(nèi)經(jīng)營“本體+系統(tǒng)集成”業(yè)務(wù)的上市企業(yè)盈利水平良好,未來仍具備一定的競爭力從四大家族中爭奪市場份額。

2018年我國本體+集成類上市公司和四大家族毛利率、凈利率對比分析

數(shù)據(jù)來源:公開資料整理

綜合來看,本體+集成的模式能夠彌補(bǔ)二者自身的不足,充分發(fā)揮各自的優(yōu)勢實(shí)現(xiàn)互補(bǔ)。一方面單純的本體和下游應(yīng)用之間隔了一層系統(tǒng)集成商,無法直接對接下游,容易導(dǎo)致本體對于下游應(yīng)用的需求敏感性較弱。同時本體需要通過系統(tǒng)集成才能實(shí)現(xiàn)其應(yīng)用價值以及檢驗(yàn)其自身性能,二者相結(jié)合更有利于本體根據(jù)下游的實(shí)際需求進(jìn)行不斷地升級改造,并且可以依托系統(tǒng)集成改善企業(yè)的盈利狀況。另一方面單純的系統(tǒng)集成需要提前墊款購置本體,同時系統(tǒng)集成項(xiàng)目的“3331”回款方式使得集成商下游的回款周期拖長,這容易給集成商的現(xiàn)金流帶來較大的壓力。二者相結(jié)合有利于改善系統(tǒng)集成商的現(xiàn)金流狀況,并且可以為下游應(yīng)用的客戶提供更好的定制化服務(wù)。

二、子領(lǐng)域應(yīng)用

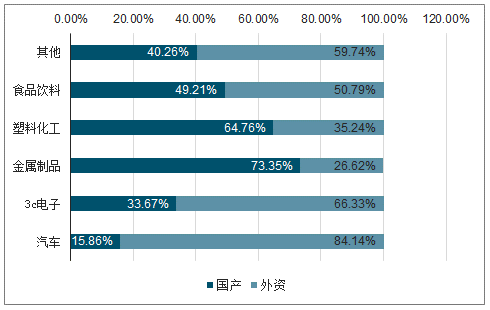

系統(tǒng)集成高端領(lǐng)域外資占據(jù)絕對優(yōu)勢,中低端領(lǐng)域國產(chǎn)替代正在加速。由于下游系統(tǒng)集成商數(shù)量眾多,不同下游行業(yè)應(yīng)用的系統(tǒng)集成商可比性不強(qiáng),此處主要分析國產(chǎn)和外資在不同下游應(yīng)用領(lǐng)域的占比情況。2018年我國工業(yè)機(jī)器人下游低端應(yīng)用領(lǐng)域國產(chǎn)化程度較高,金屬制品、塑料及化工國產(chǎn)化占比達(dá)到了73.35%和64.76%;相對中端的3C領(lǐng)域系統(tǒng)集成國產(chǎn)化占比達(dá)到了33.67%,其國產(chǎn)化占比提升較快,未來或?qū)⒊蔀橄到y(tǒng)集成國產(chǎn)化替代最大的紅利所在;高端的汽車行業(yè)國產(chǎn)化占比為15.86%,仍然處于較低水平,工業(yè)機(jī)器人高端工藝領(lǐng)域國產(chǎn)品牌突破仍需時日。

2018年國產(chǎn)和外資本體應(yīng)用占比(%)

數(shù)據(jù)來源:公開資料整理

我國大多數(shù)系統(tǒng)集成企業(yè)起步較晚,規(guī)模較小,同時缺乏相關(guān)技術(shù)儲備,因此業(yè)務(wù)主要集中在諸如3C、食品制造、金屬加工和塑料及化學(xué)制品等相對中低端的應(yīng)用領(lǐng)域。這些領(lǐng)域國產(chǎn)系統(tǒng)集成商數(shù)目眾多使得競爭相對激烈,同時競相降價造成惡性競爭現(xiàn)象日益嚴(yán)重。近兩年下游應(yīng)用需求放緩的背景之下,工業(yè)機(jī)器人系統(tǒng)集成領(lǐng)域暫時處于低谷時期,未來中低端領(lǐng)域系統(tǒng)集成商不可避免面臨洗牌。細(xì)分子領(lǐng)域的龍頭企業(yè)有望憑借其資金、技術(shù)以及行業(yè)理解深度上的優(yōu)勢從中脫穎而出,如3C電子行業(yè)的博眾精工、石化煙草行業(yè)的博實(shí)股份、輪胎橡膠行業(yè)的藍(lán)英裝備、工程機(jī)械行業(yè)的華恒股份等。

細(xì)分子行業(yè)的龍頭系統(tǒng)集成商列表

公司 | 細(xì)分子行業(yè)龍頭 | 競爭優(yōu)勢 |

博眾精工 | 3C電子行業(yè) | 3C電子領(lǐng)域系統(tǒng)集成龍頭,目前為國內(nèi)蘋果公司 粘性較高的供應(yīng)商,同時積極拓展家電、汽車、快 銷品領(lǐng)域等 |

博實(shí)股份 | 石化煙草行業(yè) | 公司產(chǎn)品主要應(yīng)用于石油化工、煙草等行業(yè)的固體 物料后處理,包括單機(jī)產(chǎn)品、單元產(chǎn)品和系統(tǒng)成套 設(shè)備,能夠滿足客戶多層次、全方位的需求 |

藍(lán)英裝備 | 輪胎橡膠行業(yè) | 國內(nèi)輪胎橡膠領(lǐng)域的市場占有率居于首位,為客戶 提供全套的數(shù)字化子午線輪胎生產(chǎn)車間和輪胎生產(chǎn) 管控一體化的系統(tǒng)解決方案 |

華恒股份 | 工程機(jī)械行業(yè) | 以自主研發(fā)為源動力,掌握工程機(jī)械等行業(yè)核心應(yīng) 用技術(shù),走自動化焊接系統(tǒng)集成道路 |

數(shù)據(jù)來源:公開資料整理

而在高端應(yīng)用領(lǐng)域,如汽車行業(yè)的沖壓、焊接、噴涂和整裝四大工藝等,由于客戶要求嚴(yán)格,實(shí)現(xiàn)工藝復(fù)雜,項(xiàng)目規(guī)模一般較大,導(dǎo)致進(jìn)入門檻較高。高端應(yīng)用領(lǐng)域國外系統(tǒng)集成商在全球已經(jīng)擁有多個成熟案例,具備一定的先發(fā)優(yōu)勢。而國內(nèi)只有少數(shù)系統(tǒng)集成商研發(fā)和技術(shù)實(shí)力能夠隨著項(xiàng)目經(jīng)驗(yàn)的積累逐漸形成較強(qiáng)的實(shí)力和一定的規(guī)模,進(jìn)而搶奪國際系統(tǒng)集成商的市場份額,如大連奧托、上海德梅柯、廣州瑞松科技、四川成焊寶瑪?shù)取?/p>

國內(nèi)具備較強(qiáng)汽車行業(yè)系統(tǒng)集成實(shí)力的公司

公司 | 汽車領(lǐng)域相關(guān)技術(shù) | 競爭優(yōu)勢 |

大連奧托 | 機(jī)器人滾邊技術(shù)、生產(chǎn)線柔性 單元、激光焊接技術(shù)應(yīng)用 | 通過20余年的穩(wěn)步發(fā)展和潛心研發(fā),積累了豐富 的汽車白車身裝備設(shè)計(jì)制造和集成的經(jīng)驗(yàn),在國內(nèi) 同行業(yè)中處于領(lǐng)先地位 |

上海德梅柯 | 白車身柔性焊接生產(chǎn)線 | 綜合考慮產(chǎn)品的特性、節(jié)拍要求、項(xiàng)目預(yù)算、廠房 限制、質(zhì)量目標(biāo)、物流需求及安全等諸多因素,達(dá) 到焊裝生產(chǎn)線柔性與經(jīng)濟(jì)型的最佳平衡點(diǎn),可讓生 產(chǎn)線的性價比做到最好 |

廣州瑞松科技 | 焊接、組裝、液體物質(zhì)填充、 涂膠、噴涂、搬運(yùn)等作業(yè) | 公司已為制造產(chǎn)業(yè)界提供各系列機(jī)器人超過3000 臺,在汽車、摩托車、電梯、機(jī)械、家電、IT通信 等行業(yè)承接機(jī)器人系統(tǒng)及焊接自動化生產(chǎn)線約500 套 |

四川成焊寶瑪 | 地板線柔性生產(chǎn)線、門蓋、側(cè) 圍柔性成型、車身柔性總拼、 激光焊接技術(shù) | 進(jìn)入汽車整車焊接系統(tǒng)集成領(lǐng)域近30年的歷史 中,先后承接了一汽大眾、上海大眾、上海通用、 長安福特、沃爾沃、北京奔馳、上汽依維柯、長 安、吉利、奇瑞、東風(fēng)乘用車、拜騰等主流車企的 新廠建設(shè)及改造項(xiàng)目,涉及柔性自動化焊接生產(chǎn)線 及工廠MES解決方案 |

數(shù)據(jù)來源:公開資料整理

未來國產(chǎn)系統(tǒng)集成商差異化的競爭機(jī)會主要在中低端市場和新興領(lǐng)域。中低端市場國產(chǎn)系統(tǒng)集成商的優(yōu)勢在于價格、渠道以及服務(wù)上,而外資系統(tǒng)集成商更多布局在附加值較高的汽車行業(yè)。同時外資受限于資金規(guī)模、產(chǎn)能、應(yīng)收賬款周期長等因素,中低端市場對于外資的吸引力也不強(qiáng)。國產(chǎn)系統(tǒng)集成商有望在中低端領(lǐng)域做深做強(qiáng),高端領(lǐng)域當(dāng)前以市場換技術(shù)的模式未來或?qū)⒎床竾a(chǎn)系統(tǒng)集成商,中低端領(lǐng)域向高端領(lǐng)域滲透是系統(tǒng)集成發(fā)展的必然趨勢。新興領(lǐng)域包括新能源汽車、汽車零部件中的三電、新能源和倉儲物流等,這些領(lǐng)域未來對于國產(chǎn)本體應(yīng)用的需求將持續(xù)增長,國產(chǎn)化替代進(jìn)程有望加速。因此在策略上我們還可以關(guān)注下游系統(tǒng)集成較大比例覆蓋汽車(尤其是新能源汽車、電池電機(jī)電控、汽車電子)、3C電子電氣、食品飲料、新能源、倉儲物流等領(lǐng)域的客戶,如拓斯達(dá)、科大智能、智云股份、三豐智能、賽騰股份、今天國際、克來機(jī)電、諾力股份等。

三、特定子領(lǐng)域

四大家族在全球以及我國的市場份額均占據(jù)了半壁江山。工業(yè)機(jī)器人“四大家族”的發(fā)那科、ABB、安川、KUKA在全球市場中的市占率分別為15.77%、14.13%、11.76%、11.03%,合計(jì)達(dá)57.40%,占據(jù)了全球市場過半市場份額;愛普生、歐地希、川崎等也分別在全球有超過4%的市場份額。相比之下,國內(nèi)品牌機(jī)器人在全球范圍內(nèi)市占率較低,合計(jì)共9.7%。

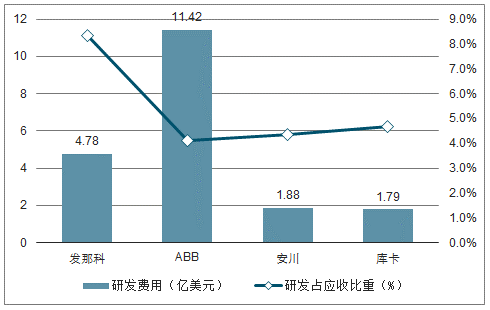

布局上都以本體作為突破口,自上而下或者自下而上積極切入更多的下游系統(tǒng)集成場景,場景應(yīng)用集中于高端領(lǐng)域,同時在經(jīng)營策略上均堅(jiān)持研發(fā)掌握關(guān)鍵技術(shù),走技術(shù)驅(qū)動之路。通過對比2018年四大家族的研發(fā)支出以及占營收比重(其中發(fā)那科2018年研發(fā)支出的數(shù)據(jù)未公布,我們用2017年研發(fā)支出的數(shù)據(jù)來代替),不難發(fā)現(xiàn)發(fā)那科的研發(fā)費(fèi)用占營收比重達(dá)到8.34%位列四大家族之首,ABB的研發(fā)投入絕對值最高。

2018年四大家族研發(fā)費(fèi)用及占營收比重情況

數(shù)據(jù)來源:公開資料整理

國產(chǎn)工業(yè)機(jī)器人企業(yè)短期的突破之路在于尋求差異化的競爭路線,本體領(lǐng)域主要是針對特定領(lǐng)域?qū)νㄓ眯蜋C(jī)器人軟硬件進(jìn)行適度改造。國內(nèi)做得比較成功的多關(guān)節(jié)機(jī)器人都是為了解決某一行業(yè)問題而進(jìn)行機(jī)器人應(yīng)用,基于其自身熟悉的集成領(lǐng)域帶動本體銷售,比如:埃夫特起源于奇瑞汽車的智能裝備部門,埃夫特進(jìn)軍機(jī)器人行業(yè)的訴求最開始就是滿足于奇瑞汽車的自動化生產(chǎn)線;埃斯頓從自身的伺服系統(tǒng)開始,針對鈑金折彎開發(fā)出行業(yè)獨(dú)特的鈑金折彎機(jī)器人。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國工業(yè)機(jī)器人行業(yè)市場深度監(jiān)測及投資機(jī)會研究報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)市場競爭格局及投資趨勢研判報(bào)告

《2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)市場競爭格局及投資趨勢研判報(bào)告》共十二章,包含2021-2025年工業(yè)機(jī)器人伺服器行業(yè)各區(qū)域市場概況,工業(yè)機(jī)器人伺服器行業(yè)主要優(yōu)勢企業(yè)分析,2026-2032年中國工業(yè)機(jī)器人伺服器行業(yè)發(fā)展前景預(yù)測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢