當前中國工業機器人發展處于期望膨脹后的回落調整期,行業長期發展立足三大驅動力。從調查數據技術成熟度曲線來看,曲線的橫軸為“時間”,表示一項技術隨時間發展經歷各個階段,縱軸為“預期”,表示技術在發展過程中預期隨著時間變化的膨脹和收縮情況。根據中國工業機器人發展的歷史、未來的規劃以及一級市場投融資活躍度情況,將技術成熟度曲線的五個階段與中國工業機器人的發展時間相對應。目前中國工業機器人在經歷過高期望的投資過剩、地方政府盲目補貼、企業騙補、產品發展低端化后,迎來了泡沫化的低谷期,產業資本涌入開始趨于理性。

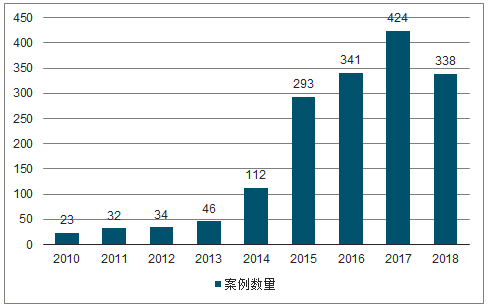

2010-2018年中國機器人領域投融資案例數量

數據來源:公開資料整理

一、驅動力

1、制造業轉型升級是“推力”

現階段中國處于工業化的中后期,轉變經濟增長的動力、鼓勵技術創新、提高制造業生產效率是必然選擇。同時中國制造業在經過改革開放四十多年來的發展已經初步具備規模優勢和技術基礎,產業資本也比較充足,但是中國制造業整體“大而不強”格局沒有發生根本性改變,制造業轉型升級迫在眉睫。工業機器人從誕生以來就旨在提高制造業效率、提高產品質量,從而降低制造業的生產成本,從而制造業轉型升級的“推力”是國內工業機器人發展的基礎力量。

2、人力成本高企倒逼機器換人是“拉力”

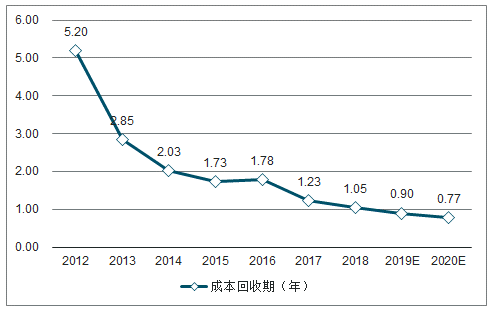

從勞動力人口結構上來看,中國適齡勞動力人口占比逐年下降,其中2018年15-59歲人口占比為65.26%,較2017年下降了0.61%。從制造業人力成本角度來看,中國制造業就業人員平均工資不斷提高,2017年增速首次回升。與此同時隨著工業機器人國產化進程的加速帶來工業機器人價格下降,工業機器人的生產效率明顯高于人,未來工業機器人的投資回收周期有望進一步縮短(詳細測算過程見附錄1),機器換人平價的臨界點預計今年到來。

機器人換人平價的臨界點預計在2019年到來

數據來源:公開資料整理

3、政策扶持是“催化力”

工業機器人的發展離不開國家政策的扶持,國家政策從中央的頂層設計到地方政府出臺的相關財稅補貼政策,均致力于中國工業機器人關鍵技術的突破和國產化率的提升。各個地方政府除了出臺相關補貼政策外,還紛紛籌建和規劃工業機器人產業基地。但是由于地方政府偏重于工業機器人應用環節(本體的制造和銷售),很容易滋生出應用環節補貼過度以及補貼錯位等亂象。根據中國機器人網的測算,2015年全國機器人產值約140多億元,除去進口零部件占比約85%,國內行業增加值僅21億元,企業對地方財政補貼依賴度較高。同時在地方政府資助的項目中,存在部分低水平的重復建設,甚至企業騙補行為,有限的財政資源錯配和低效很難形成工業機器人產業的規模集聚效應。未來國家政策的扶持重點或將向研發環節過渡,加大對研發環節的補貼力度;同時改變當前單一的財政資金支持形式,將市場調節機制引入政策,比如探索PPP基金投融資模式、建立以工業機器人為主的智能制造裝備融資租賃模式等。

二、供求

工業機器人行業需求端“危中有機”,供給端有待優化。需求端主要分析工業機器人本體產量銷量、下游系統集成應用領域分布情況及其成長空間;供給端主要分析工業機器人本體的產能以及系統集成的主要參與者數量、規模、應用領域情況。分析結果表明中國工業機器人產銷量增速受汽車銷量和3C出貨量不佳的影響,在2018年出現了大幅下滑。但是系統集成下游應用覆蓋的領域呈現“長尾化”特點,非汽車領域的需求空間巨大,未來或成為中國工業機器人密度提升的新增長極,需求端“危中有機”。考慮到2018年工業機器人價格下滑、企業凈利率下滑以及主要上市公司在投項目收縮,項目達產時間大多后延到2019年底,工業機器人行業有望在2019年底觸底,2020年隨著行業產能利用率回升,企業凈利率有望回升。中國工業機器人高端本體供給不足,低端供給過剩,系統集成商數量多、規模小,且主要集中在中低端領域,供給端有待優化。

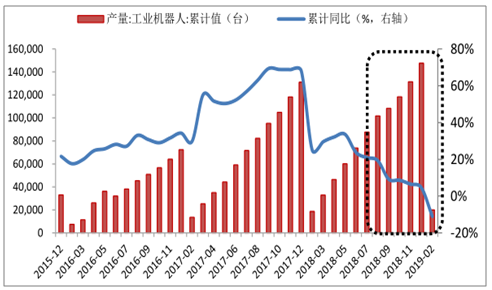

2018年中國工業機器人產量達到14.77萬臺,同比增加4.6%,同比增速較2017年的68.1%出現了大幅下滑。2017年工業機器人的產量月度增速基本保持在50%以上,2018年9月份增速開始下滑至個位數。從2019年前2個月的產量情況來看,今年全年的工業機器人產量情況仍不容樂觀。

2015.12-2019.2中國工業機器人月度累計產量(臺)及累計同比變化

數據來源:公開資料整理

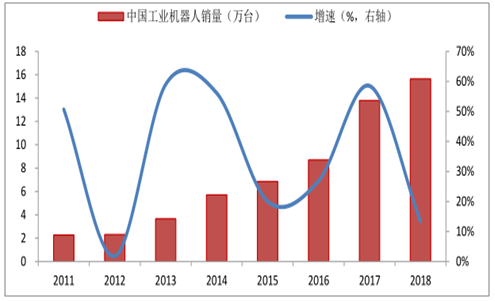

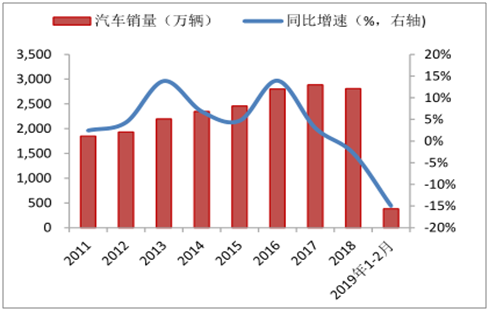

2018年工業機器人銷量增速情況稍優于產量情況。根據高工機器人的數據,2018年中國工業機器人銷量為15.64萬臺,同比增速由2017年的58.53%大幅下降至13.40%,但銷量增速情況稍優于產量增速。工業機器人主要應用于汽車和3C行業,其銷量與下游應用領域汽車的銷量以及3C的出貨量情況息息相關。2018年全國汽車銷量首度出現負增長,3C的出貨量情況繼2017年負增長后下滑幅度有擴大之勢。在這種情況下2018年工業機器人的銷量增速出現如此大幅下滑自然也在預期之中。預計今年全年的汽車銷量和3C出貨量大概率難以超過2018年的水平,我們認為2019年工業機器人銷量增速或將小幅下滑至10%左右。同時未來應用占比最高的汽車市場需求難以有較大的提振,3C市場要等到5G手機的更新換代才會帶來需求的明顯好轉。

2011-2018年中國工業機器人銷量情況

數據來源:公開資料整理

2011-2019.1-2中國汽車銷量及增速情況

數據來源:公開資料整理

2011-2019.1-2中國國內手機出貨量及增速

數據來源:公開資料整理

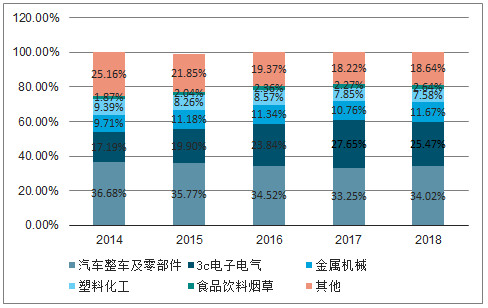

工業機器人下游系統集成的終端用戶按照行業可以分為汽車行業、3C行業和其他行業,其他行業包括金屬機械、塑料化工、食品飲料煙草等行業。根據調查數據顯示,汽車行業和3C行業是應用領域占比最高的,分別達到34.02%和25.47%,其他行業中金屬機械占比11.67%、塑料化工占比7.56%、食品飲料煙草的占比為2.64%(占比排名第五),占比位于第六名及以下的眾多細分小行業占據了剩下的18.64%的市場,可見系統集成覆蓋領域的“長尾化”特點明顯。

2014-2018年系統集成商行業應用占比

數據來源:公開資料整理

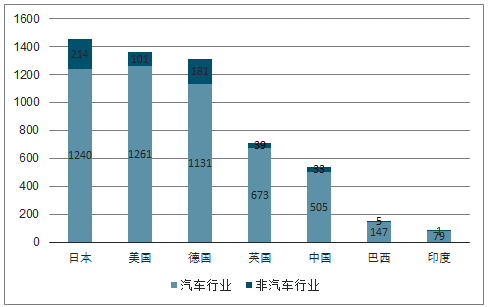

對比中國與其他國家汽車行業與非汽車行業的工業機器人密度可以發現,2016年中國汽車行業工業機器人密度為505臺/萬人,而非汽車行業僅為33臺/萬人,與自動化程度高的發達國家相比,中國汽車行業工業機器人密度分別是日本、美國、德國汽車行業工業機器人密度的40.73%、40.05%、44.65%。但是中國非汽車行業工業機器人密度分別是它們非汽車行業的15.42%、32.67%、18.23%。因此下游系統集成長尾市場的需求空間巨大。

各國汽車行業及非汽車行業工業機器人密度(臺/萬人)

數據來源:公開資料整理

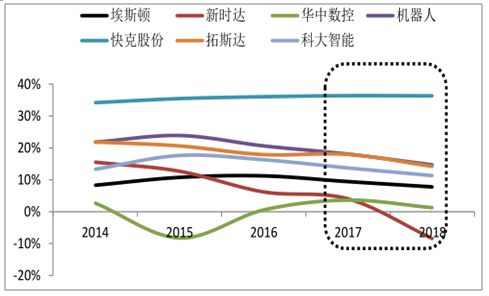

行業整體盈利能力下滑,龍頭企業投資收縮,未來供給側出清概率大。中國工業機器人平均單價仍處于下降的過程中,同時國內典型工業機器人企業的凈利率在近3年基本呈現下降趨勢,尤其新時達在2018年凈利率為-8.41%,出現了較為嚴重的虧損。

2014-2018年中國工業機器人企業凈利率變化情況(%)

數據來源:公開資料整理

2018年國內主要上市工業機器人企業項目投產情況大多存在不同程度的收縮。由于整個行業的產能擴張情況的數據無法獲取,行業中規模較大的上市公司近2年以來募集資金使用金額的情況以及募集資金承諾項目進展情況,自下而上觀察行業整體的投資增速情況。發現大多上市公司從2017年到2018年大幅減少了募集資金使用總額,同時在投的項目投資放緩明顯,達到預定可使用狀態的時間多后延到2019年底。工業機器人行業有望在2019年底觸底,2020年隨著行業產能利用率回升,企業凈利率有望回升。

中國工業機器人本體呈現“高端產能不足,低端產能過剩”的特點。工業機器人產銷量快速增長的同時,我們注意到中國很多工業機器人制造企業以組裝和代加工為主,處于產業鏈的低端,旺盛的中低端市場需求帶來了行業過熱的苗頭。資本的短期逐利性和工業機器人產業的長期發展規律相違背,使得國產六軸以上工業機器人等高端本體產能不足,而低端本體(以搬運和上下料為主的直角坐標機器人等)產能過剩情況嚴重。

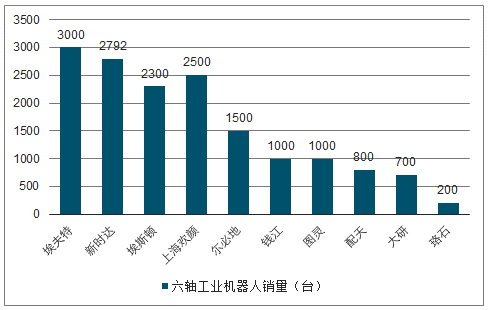

根據調查數據統計,中國自主品牌工業機器人以三軸、四軸的坐標機器人和平面多關節機器人為主,六軸的多關節型機器人占全國工業機器人銷量的比重不足6%。而外資品牌銷售的工業機器人中多關節型機器人占全國工業機器人銷量的比重達到62%,自主品牌產品還遠不能滿足國民經濟各領域的發展要求。

根據地方主要工業機器人園區的規劃規模目標計算,西南、華中和華南都有城市將2020年的工業機器人年產能規劃為10萬臺,三者相加是30萬臺年產能。而根據我們的預測2020年中國工業機器人的銷量也不過才19萬臺左右,工業機器人的供給和需求缺口較大,未來或將面臨產能過剩風險。

部分自主品牌六軸機器人銷量

數據來源:公開資料整理

工業機器人本體結構性產能過剩的主要原因在于各地政府成立的各種產業園和各類補貼政策,缺乏嚴格的高技術標準限制,準入門檻較低,與新能源汽車行業非常類似。目前工信部正逐步建立和完善工業機器人行業準入條件,并于2018年4月20日公布了2017年度審核通過的符合《工業機器人行業規范條件》的企業名單。未來行業門檻會逐步提高、補貼標準也會退坡甚至取消,這有利于促進工業機器人低端本體出清,倒逼企業逐步由低端向中高端發展。

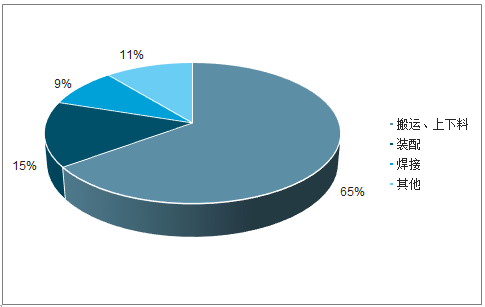

中國工業機器人系統集成商數量眾多,但是系統集成商的規模大多較小且主要集中在低端領域。根據調查數據顯示,截至2016年7月中國機器人相關企業有3800家,其中系統集成商就占95%以上。同時從相關市場數據來看,現階段國內系統集成商銷售收入在1億元以下的企業占絕大多數,銷售收入能達到5億元的便是行業的佼佼者,10億元以上的全國范圍內屈指可數。從工業機器人應用工藝結構來看,搬運、上下料等系統集成領域技術門檻相對較低,應用占比較高,而裝配、焊接等工藝對系統集成商的技術實力和研發創新能力要求較高,應用占比相對較少。

中國工業機器人應用工藝環節占比

數據來源:公開資料整理

系統集成項目對行業應用經驗積累要求高、非標準化難以形成規模效應、項目回款周期長是導致系統集成商數量多、規模小、產值不高的主要原因。

相關報告:智研咨詢發布的《2019-2025年中國工業機器人行業市場行情動態及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢