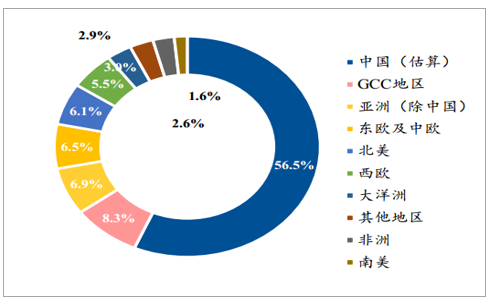

全球:電解鋁產量保持平穩。2019年1-5月全球電解鋁產量2.64億噸,同比小幅下滑0.09%;除中國以外市場電解鋁產量約1.15億噸,同比下降0.68%。中國市場產量占比超過50%,產量對全球產量影響較大。

全球電解鋁產能分布圖(2018年)

數據來源:公開資料整理

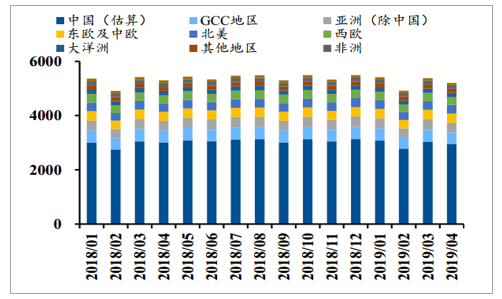

2019年1-5月海外電解鋁產量小幅下滑(單位:萬噸)

數據來源:公開資料整理

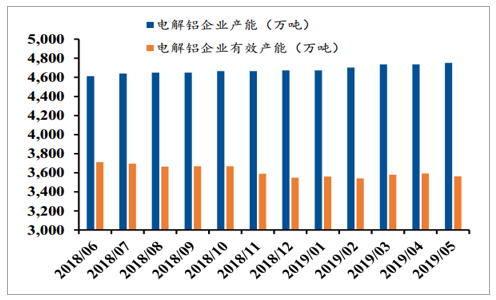

中國:電解鋁產能預計全年小幅下滑。2019年上半年電解鋁產能小幅抬升,企業有效產能整體平穩,年后開工率逐步恢復。

電解鋁產能及有效產能(萬噸)

數據來源:公開資料整理

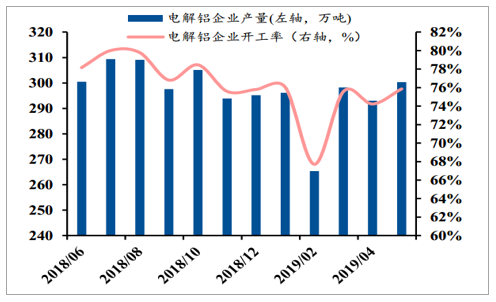

中國電解鋁月度產量及開工率

數據來源:公開資料整理

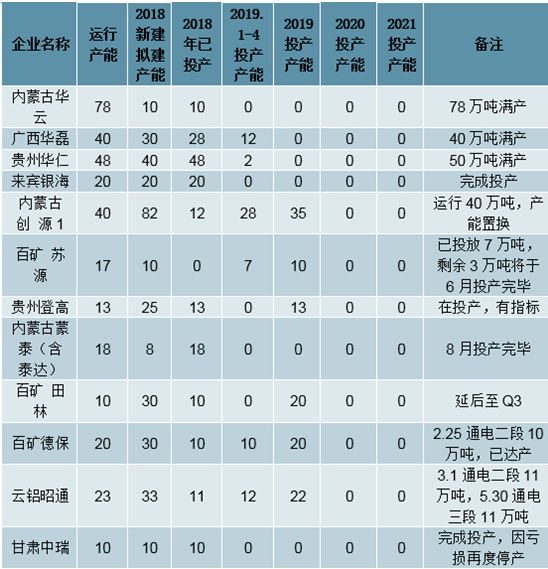

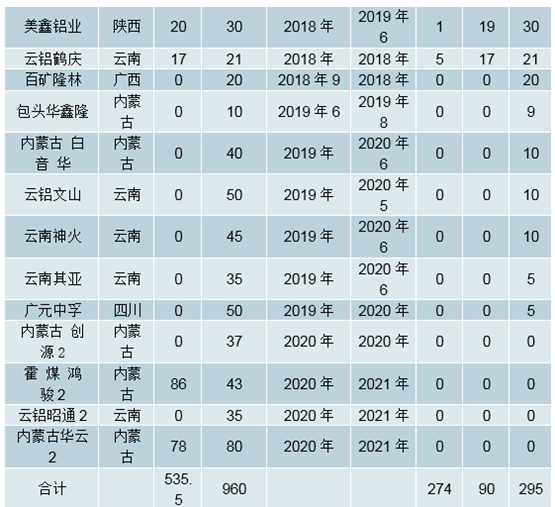

新建產能:2018年以來新建及擬建產能約963萬噸,從投產的規模來看當前已投產384萬噸(2018-2019.4),2019年全年預期投產306.5萬噸,隨后逐年減少(2020年新增270萬噸,2021年新增103萬噸)。其中部分產能是屬于產能置換;若電解鋁利潤修復的話,投產進度或小幅快于預期。

2018年-2021年中國電解鋁新建及擬建項目產能(單位:萬噸)

數據來源:公開資料整理

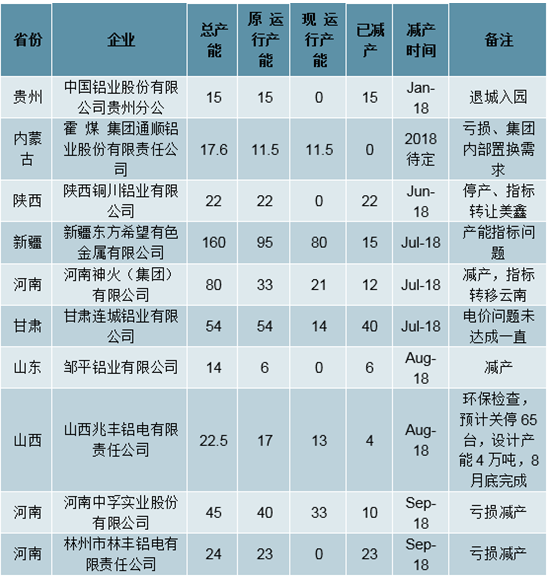

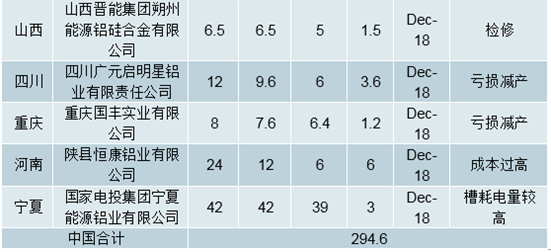

減產產能:2018-2019Q1減產產能達404萬噸,減產時間主要集中在2018年下半年,減產的主要原因是環保、政策及產能置換的原因,極少數是成本原因。相對來看本輪減產的彈性較小,復產空間有限。考慮新建產能及減產的產能,今年的預期電解鋁產能小幅下降。

2018年-2021年中國電解鋁減產產能(單位:萬噸)

數據來源:公開資料整理

2019年6月6日,SMM統計國內電解鋁社會庫存(含SHFE倉單):上海地區22.8萬噸,無錫地區41.0萬噸,杭州地區8.7萬噸,鞏義地區8.4萬噸,南海地區25.3萬噸,天津5.4萬噸,臨沂0.9萬噸,重慶2.3萬噸,消費地鋁錠庫存合計114.8萬噸,比上周四減少6.4萬噸。

2019年6月6日全國主要消費地區6063鋁棒庫存:佛山地區2.70萬噸,無錫0.72萬噸,常州0.70萬噸,湖州0.75萬噸,南昌1.44萬噸,五地合計6.31萬噸,相較于上周四減少1.41萬噸。二季度預計去庫存40-50萬噸。截至目前已經去庫60萬噸,二季度還剩一個月,去庫速度已經超出預期。去年6月去庫18萬噸。社會鋁棒加上電解鋁合計庫存當前累計126萬噸,約合計12天。過去9年庫存頂點平均17天庫存,2018年23天。

2010-2019年季度國內鋁社會庫存變量(萬噸)

數據來源:公開資料整理

我國電解鋁社會庫存(單位:萬噸)

數據來源:公開資料整理

需求:結構性改善。1)地產:2019年3月復工以來,房地產新開工面積累計增速在回升后再度下滑,施工面積累計增速小幅抬升,而房地產竣工面積累計增速年后基本處于下滑態勢,5月累計增速下滑至-12.4%;但從歷史開工和施工面積來看,下半年竣工面積增速或將回暖;2)電力:2018年,全國電網工程建設完成投資5373億元,同比增長0.6%;按照國家電網的電力投資額規劃估算,預計2019年全國電網計劃投資額同比增速有望達到5%,下半年電網用鋁有望回升。3)汽車:上半年汽車產銷量下滑明顯,6月零售端開始出現好轉,批發端下跌持續減少;第二周廠家銷售日均5.1萬臺,同比增長25%(第一周零售日均2.5萬臺,同比下降24%),主要是國五國六切換在即,前期觀望消費者將做出選擇,國五庫存去化順利。預計下半年部分地區國六開始執行后,8月后國六汽車銷量有望好轉(7月轉換影響猶存),經銷商可能進入國六補庫存階段,汽車產銷數據同比跌幅將收窄。4)出口端:受益于人民幣貶值,上半年鋁材出口增速有所恢復,預計下半年出口端增速有望維持。

房地產、施工、新開工、竣工面積累計增速

數據來源:公開資料整理

中國電網基本建設投資完成額累計值及累計增速

數據來源:公開資料整理

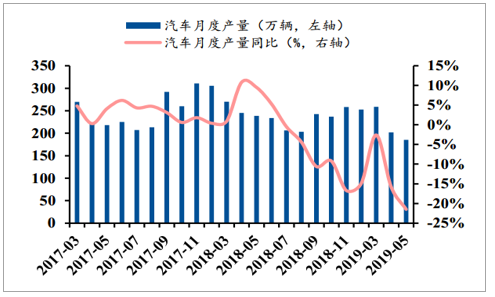

國內汽車月產量增速下滑

數據來源:公開資料整理

國內汽車6月日均銷量批發、零售同比數據轉好

數據來源:公開資料整理

國內鋁材產量增速沖高回落

數據來源:公開資料整理

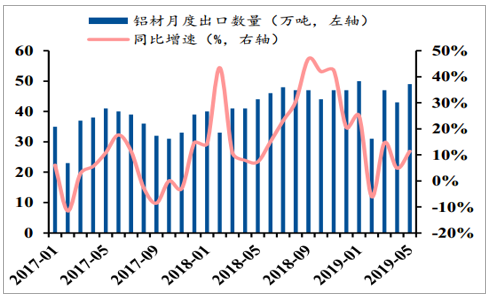

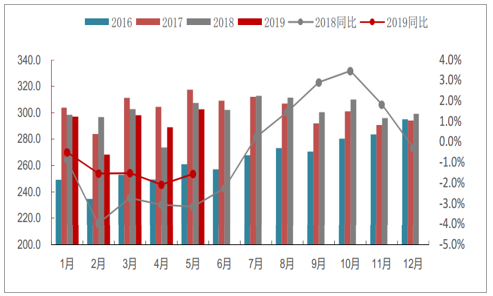

2019年國內鋁材出口增速回升

數據來源:公開資料整理

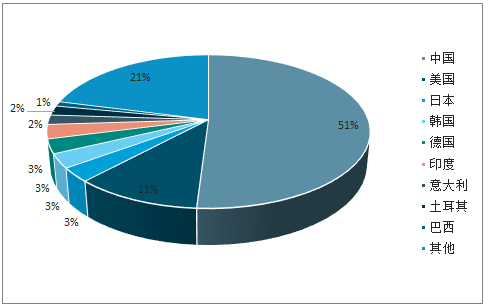

目前國內鋁消費占據全球消費總量的比例超過50%,對全球鋁需求影響較大。其中國內鋁的主要消費領域包括建筑、交通運輸、電子電力等。

國內鋁消費在全球占比超50%

數據來源:公開資料整理

建筑、交通領域對鋁需求絕對量較大

數據來源:公開資料整理

自2017年供給側改革以來,2018年電解鋁產能開始出現下滑,預計2019年產能繼續小幅下滑。同時,庫存方面,春節累庫結束進入3月開工以來,電解鋁庫存從高點下降超過70萬噸,庫存去化明顯。下半年隨著中美關系的緩和,鋁下游消費將出現結構性改善(地產領域有望企穩,汽車領域有所改善,電力領域用鋁提升)。預計今年國內電解鋁供需將出現66萬噸左右缺口,供需結構出現改善。同時,我們預計在完成產能置換及交易后,預計2019年以后新增電解鋁產能將極為有限,供給側格局有望不斷優化,鋁行業基本面有望繼續改善。

現貨電解鋁庫存及長江有色鋁A00均價

數據來源:公開資料整理

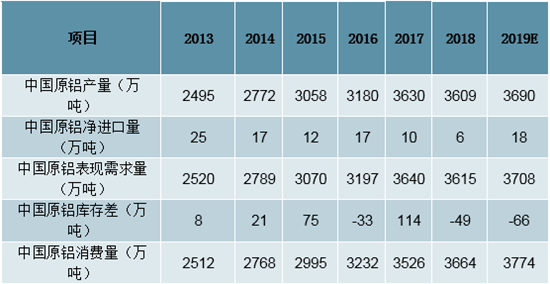

國內電解鋁供需平衡預測(單位:萬噸)

數據來源:公開資料整理

氧化鋁壓力放大,6月基本面支撐下跌空間不大,中遠期壓力顯著

2019年5月氧化鋁日均產量和運行產能繼續下滑。5月(31天)中國氧化鋁(冶金級)產量597.1萬噸,同比下滑1.39%,年化運行產能7030.37萬噸,環比下降33.6萬噸,同比下降99.06萬噸,日均產量19.3萬噸,環比4月減少0.1萬噸,2019年1-5月中國氧化鋁產量2956.4萬噸,同比增長4.19%。預計6月氧化鋁產量572.9萬噸,同比下滑3.97%,年化運行產能6970.28萬噸,同比下降288.35萬噸,環比下降60.09萬噸。

預計6月國內氧化鋁日產量連續四個月下滑。不考慮進口,預計6月供應缺口15萬噸左右。自5月中旬,氧化鋁進口盈利窗口打開,預計6月開始氧化鋁進口量增加,氧化鋁供應缺口預計在10萬噸以內。考慮海德魯復產在即,7-8月進口量預計放大,國內氧化鋁廠投產和復產,7-8月缺口逐步收窄甚至轉過剩。考慮到基本面變化,維持6月氧化鋁價格在短缺支撐下下跌空間不大,但中遠期壓力顯著。

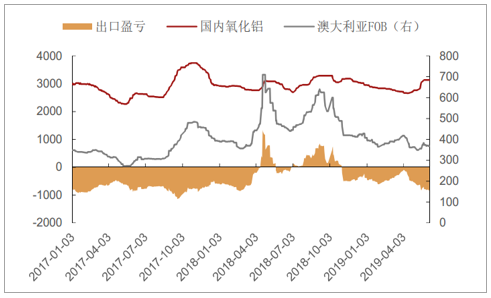

中國氧化鋁進口盈虧(元/噸,美元/噸)

數據來源:公開資料整理

中國氧化鋁出口盈虧(元/噸,美元/噸)

數據來源:公開資料整理

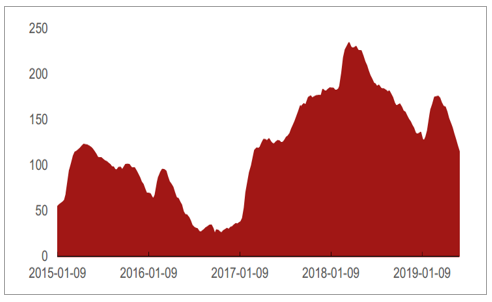

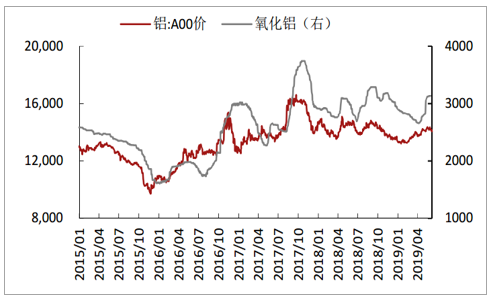

2017年以來我國電解鋁、氧化鋁價格走勢(單位:元/噸)

數據來源:公開資料整理

山東東岳能源交口肥美鋁業有限責任公司受環保影響已停止投料,系統剩余部分基本也已出完,恢復時間未定。山西孝義華慶鋁業有限公司受環保影響已將45萬噸產能全部停完,恢復時間未定。河南匯源氧化鋁廠建成產能為80萬噸,目前開工約為50%。山西華興鋁業因礦石短缺減產生產,目前開工產能為100萬噸,預計6月恢復。中鋁山西新材料有限公司于3月20日起因礦石短缺原因減產,目前開工產能為190萬噸,恢復時間尚未確定。交口興華科技因礦石供應原因進行減產,影響產能20萬噸,現已逐漸提產至滿產狀態。中鋁礦業有限公司受礦石供應影響進行減產,目前開工產能為150萬噸,恢復時間未定。廣西信發鋁電有限公司受礦石方面影響開工產能在230萬噸左右山西交口肥美和孝義華慶復產時間未定。兩個氧化鋁廠合計年產能325萬噸。月產量27萬噸。這么大的減產顛覆了氧化鋁供需平衡。停產時間尚且不確定,最長預期6個月,主流預期3-4個月。

未來計劃新投產增量較大。隨著新建產能的投放,遠期氧化鋁價格依然堪憂。靖西天桂鋁業有限公司,80萬噸產能,投產時間推遲至2019年第三季度。國家電投集團貴州遵義產業發展有限公司,2019年3月底點火成功,預計8月出產品,新增產能100萬噸。2019年國內合計390萬噸的新增產能。

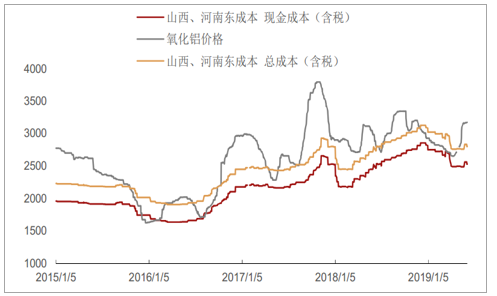

中鋁股份投建的中鋁重慶分公司80萬噸氧化鋁項目,因長期虧損,于2014年7月停產,此后經過多輪洽談,中鋁股份、博賽集團和南川區達成共識,更名為博賽集團中鋁水江氧化鋁項目,采取資產租賃和礦山合作的方式計劃實現復產,3月已經貢獻產量。近日山西、河南氧化鋁現金成本2550元/噸附近,完全成本2800元/噸

山西、河南氧化鋁企業盈虧

數據來源:公開資料整理

巴西海特魯復產進度依然需要持續關注:巴西海特魯復年產能640萬噸,2018年2月底因為環保問題被要求減產50%。巴西貝倫聯邦法院于5月20日星期一通過刑事訴訟解除了Alunorte氧化鋁精煉廠的生產禁令,允許Alunorte在運行一半的產能后提升至正常生產。但尚未就新的赤泥堆存區(DRS2)的禁令作出決定。Alunorte年產能為630萬噸,預計在兩個月內達到75-85%的利用率。計劃2019年第三季度增加一臺壓濾機,進一步提高產能。

阿聯酋鋁業(EGA)旗下AlTaweelah氧化鋁廠項目啟動:阿聯酋鋁業(EmiratesGlobalAluminium)在其官網發表聲明稱,AlTaweelah氧化鋁項目正式投產,項目斥資3億美元,位于阿布扎比Khalifa工業園區,完全達產年產能約200萬噸,屆時可代替部分進口量,可完善EGA在阿聯酋的氧化鋁產業,目前其氧化鋁用量全部來自進口。預計該項目2019年產量在80萬噸左右。年內,海外氧化鋁新擴建產能365萬噸/年,除阿聯酋200萬噸之外,還有宏發韋立印尼100萬噸和酒鋼牙買加65萬噸。

國內電解鋁企業產能動態:電解鋁累計產量同比下降幅度持續逐月擴大

福建省南平鋁業有限公司再次減產至7.5萬噸,涉及產能4.8萬噸。河南神火(集團)有限公司因5月26日突發火災,暫時全停,涉及產能21萬噸。山西華圣鋁業有限公司19萬噸產能5月24日全部關停(19萬噸產能指標可能轉移至鶴慶)。云南云鋁海鑫鋁業有限公司二階段10萬噸、鶴慶溢鑫鋁業有限公司一階段10萬噸,3月5日開始投產,已投產完畢。云南神火鋁業有限公司預計2019年9月開始投產10萬噸。復產方面,青海西部水電有限公司計劃復產5萬噸。青海百河鋁業有限責任公司4月12日已開始少量復產。魏橋鋁電(集團)54萬噸電解鋁指標已公示,具體復產日期待定。

4月(30天)中國電解鋁產量289.0萬噸,同比減少2.08%。1至4月國內電解鋁總產量為1152.3萬噸,同比減少1.42%,2019年前4月繼續受2018年6月至2019年2月電解鋁企業虧損減產影響,從而令運行產能規模繼續維持相對低位,4月以來雖然有部分產能逐漸復產,但對4月整體產量貢獻有限,4月末國內電解鋁運行產能規模為3623萬噸,行業平均開工率88.8%,環比3月末增加0.3個百分點。進入5月以后(31天),復產對產量貢獻逐漸增加。預計5月電解鋁產量為302.5萬噸,同比減少1.56%,產量增速降低幅度收窄,在消費持穩態勢下,預計5月末國內電解鋁庫存水平降至130萬噸附近。

國內電解鋁產量(萬噸)

數據來源:公開資料整理

2018我國電解鋁企業減產列表

數據來源:公開資料整理

2019年我國電解鋁企業減產列表

數據來源:公開資料整理

中國新增電解鋁產能估計(單位:萬噸/年)

數據來源:公開資料整理

電解鋁連續四周庫存降幅超過6萬噸。截至目前二季度已經去庫60萬噸,刷新歷史最高。2019年上半年去庫電解鋁供應負增長應是主力。預計三季度開始,供應持續小幅增加,消費將發力,成為去庫的主要力量。全年看,去庫有望超過60萬噸,去年降庫50萬噸。氧化鋁6月預期供應有缺口,7-8月逐步收窄甚至轉過剩。預計氧化鋁6月下跌空間不大,但中遠期壓力依舊顯著。鋁土礦由于北方環保的原因,價格相繼小幅上漲。長期看,電解鋁由于供給側改革,供需結構改善,氧化鋁產能仍舊在快速釋放,整體偏弱。2019年看,電解鋁持續去庫存,消費看點較多,氧化鋁轉過剩,一強一弱,將助電解鋁利潤改善。煤炭自給率高、水電自給率高的企業相對受益。中長期堅定看好供給側改革對整個鋁市場的規范作用。

相關報告:智研咨詢發布的《2019-2025年中國鋁門市場專項調查及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國鋁產業競爭現狀及市場分析預測報告

《2021-2027年中國鋁產業競爭現狀及市場分析預測報告》共十五章,包含鋁行業投資環境分析,鋁行業投資機會與風險,鋁行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢