1、中國繼續主導全球稀土供給格局

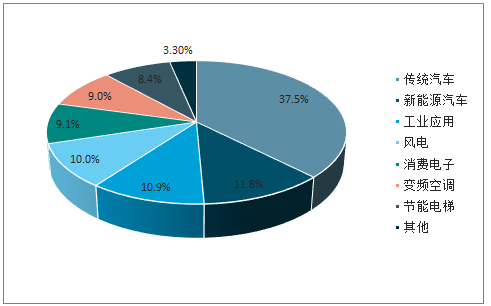

稀土的重要性毋庸置疑——“工業味精”,應用領域廣泛,不可或缺。其具有優秀的磁、光、電性能,用量雖然少,但擁有不可替代性,是改進產品結構、提高科技含量、促進行業技術進步的重要元素,大多集中在新能源、新材料等戰略性新興領域。從具體的細分消費領域來看,磁材在下游消費領域中占比近50%。磁材在全球稀土消費領域中占比最高,約48%;由稀土材料制成的稀土釹鐵硼永磁材料,具有高剩磁、高矯頑力和高磁能積等特性,被廣泛運用于汽車、新能源車、風力、節能電梯與空調等眾多工業領域。其次為石油化工,占到12%。而玻璃陶瓷和液晶拋光則分別占到11%和8%。

稀土應用細分結構

數據來源:公開資料整理

磁材細分消費結構

數據來源:公開資料整理

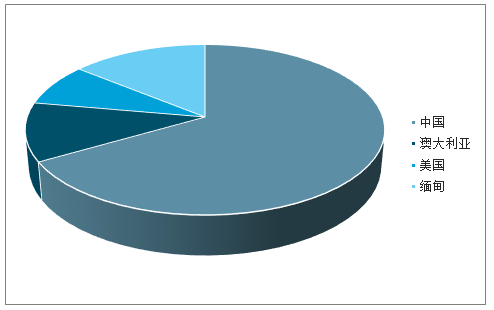

稀土資源并非中國所獨有,但儲量占比接近四成,資源優勢仍較為顯著。世界稀土基礎儲量為12,000萬噸,儲量排名依次為中國、巴西、俄羅斯、印度、澳大利亞,其中,中國占據了37%,擁有大批量供應不同品類稀土產品的能力,號稱“稀土王國”。

從“資源純輸出”到“資源輸入”的轉變:歷史上,中國稀土資源開采和產成品(稀土氧化物等)產出擁有話語權,最高占比達到過80-90%以上。而2015年以后,隨著中國強力推行環保政策以及對稀土黑色產業鏈的整頓,東南亞稀土開采日盛,尤其是緬甸的礦產量已經達到2.6萬噸,占到全球稀土資源供應的14%,值得一提的是,東南亞稀土為中重稀土產品,也成為中國外第一個量產中重稀土的國家和地區。

當然,緬甸所開采稀土礦仍需運往中國進行分離和冶煉加工生產。根據2018年我國從緬甸進口混合碳酸稀土近2.6萬噸,折合氧化鏑800-900噸。而目前我國氧化鏑年產量1600-1700噸,緬甸進口礦占到總供應量的約30%。無論如何,中國已經從純粹的稀土“資源輸出”國,變為了“資源輸入”國。

稀土資源分布

數據來源:公開資料整理

稀土產量分布

數據來源:公開資料整理

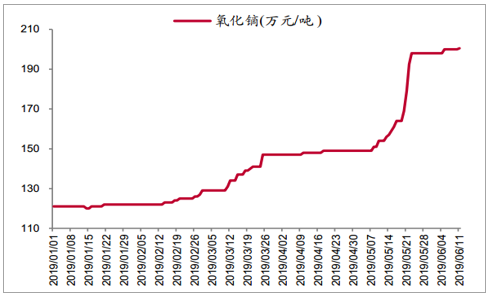

2、云南封關,缺口剛性,稀土漲價大勢所趨

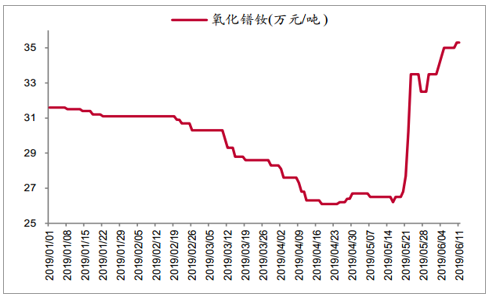

2019年5月15日,騰沖全面封關,禁止緬甸稀土礦進口中國,包括化工原料等進出口貿易,依據上文數據,封關或影響以氧化鏑為代表的重稀土供應量的約30%,若非解除封關,這一缺口如此大,顯然無法在短期,甚至相當長時間內得到彌補,中重稀土漲價趨勢或不可逆,5月份以來,氧化鏑價格已經從147萬/噸迅速攀升36%至當前的200萬/噸,而氧化鐠釹亦在上漲的背景下一路走高。

氧化鏑價格走勢圖

數據來源:公開資料整理

氧化鐠釹價格走勢圖

數據來源:公開資料整理

3、2019年一季度稀土磁材板塊業績環比回暖顯著

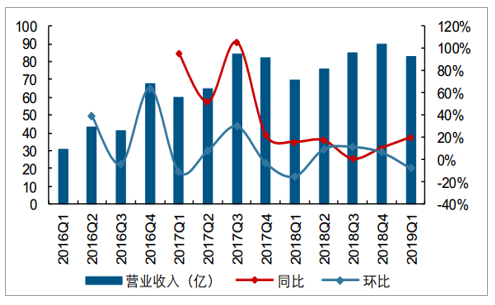

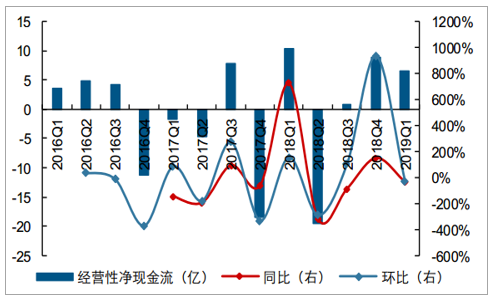

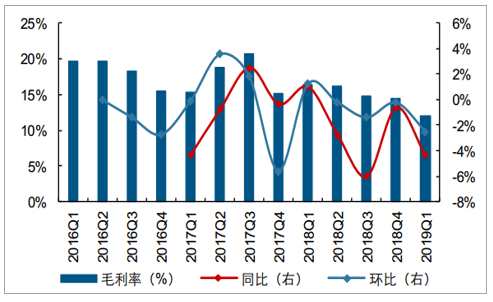

2019年一季度稀土磁材板塊實現營業收入83.02億元,同比增長19.65%,環比下滑7.77%;歸母凈利3.81億元,同比增長11.58%,環比增長1645.09%。毛利率及現金流方面,2019年一季度實現毛利率11.97%,同比下滑4.34pct,環比下滑2.5pct;經營性凈現金流6.52億元,同比下滑36.87%。

2019年一季度稀土磁材板塊營業收入同比增長19.65%

數據來源:公開資料整理

2019年一季度稀土磁材板塊歸母凈利同比增長11.58%

數據來源:公開資料整理

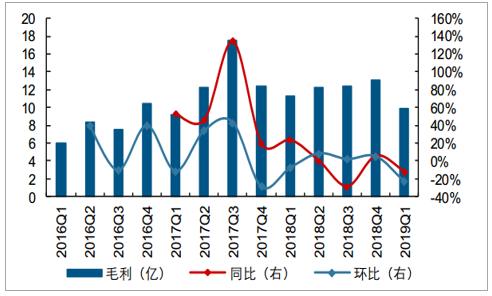

2019年一季度稀土磁材板塊毛利潤同比下滑12.21%

數據來源:公開資料整理

2019年一季度稀土磁材板塊經營性凈現金流同比減少36.87%

數據來源:公開資料整理

2019Q1稀土磁材板塊實現毛利率11.97%,同比下滑4.34pct

數據來源:公開資料整理

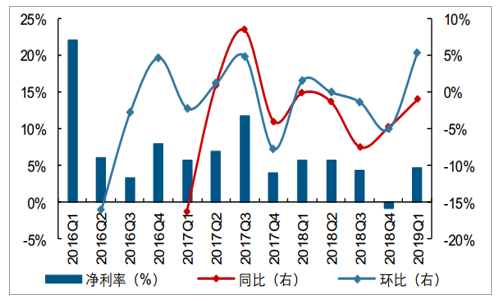

2019Q1稀土磁材板塊實現凈利率4.68%,同比下滑0.97pct

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國稀土行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告

《2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告》共十二章,包含中國稀土行業投資分析,中國稀土行業前景展望,中國稀土行業研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢