1、緬甸封關疊加中國反制,供需收緊影響逐漸顯現

緬甸閉關擾動接近2018年國內供應中重稀土的50%。2018年混合碳酸稀土進口量總計30298噸,其中緬甸進口量25829噸,占我國全年進口總量的85.3%。從緬甸進口的稀土礦主要是離子型稀土原礦,是目前國內中重稀土礦供應主要來源,占國內供應量的50%以上。

過渡期期間稀土累計進口量顯著下降

數據來源:公開資料整理

2019H1的供應指標為18年的50%,整體供應釋放力度不大。隨著加大稀土的嚴監管,國內黑稀土的產能預計將持續收縮;疊加緬甸的稀土進口量下降,國內自身的供給預期進入收縮的狀態。當前下游的磁鋼廠正處在中重稀土去庫存的過程,預計隨著低價庫存見底、緬甸相關開采政策出臺,稀土仍有一定的上漲空間。

19H1國內稀土供應指標

數據來源:公開資料整理

未來全球的供需格局仍然以中國為主。18年中國供給占全球的72%,隨著海外的供給復蘇,預計到2028年會下降到60%左右。但是,國內的稀土價格優勢使得海外礦山從2014年開始進入全面虧損的狀態,其中主要的生產商是美國的MountainPass以及澳洲的Lynas。MP在2015年申請破產后,當前處在一個產能回復的階段;而Lynas的分離環節設立在馬來西亞,目前受到當地環保組織的強烈抵制,未來前景存在不確定因素。短期海外供應影響有限。

2018年全球稀土供給情況

數據來源:公開資料整理

全球稀土儲量

數據來源:公開資料整理

2、下游新能源車等行業維持高增速,供需格局改善有望支撐稀土價格

隨著經濟結構轉型升進程的加快,國內稀土產品結構也不斷優化,目前80%以上的初級加工品被用于制造磁性、催化、發光、拋光等材料,其中稀土永磁材料占據下游市場重要份額。新能源汽車行業的高速發展和開工旺季的到來將拉動對稀土磁材以及上游稀土原料的需求。伴隨著行業供需格局的邊際改善、環保趨嚴及打黑常態化,以及國家定期收儲預期的存在,稀土價格有望在多因素疊加共振的基礎上收獲階段性較大漲幅,提振行業景氣程度。

國內稀土永磁材料產量及增速

數據來源:公開資料整理

磁鋼下游需求比例

數據來源:公開資料整理

下游磁鋼廠擴產產能陸續投產。國內主要磁鋼企業2015-2018年間的擴產計劃,經歷2-3年的建設周期后,逐漸試車投產。當前我國高性能磁鋼的產能約占全球產能的61%左右,隨著新產能的投放,對鐠釹及中重稀土的需求仍有一定的支撐。

國內主要高性能磁材生產企業擴產計劃

數據來源:公開資料整理

4、2019上半年稀土價格走勢分析

2019上半年,緬甸重稀土進口受阻,貿易摩擦刺激稀土價格上漲,新能源車增長拉動高端磁材需求等多因素共振,稀土磁材板塊景氣度顯著好轉,我們預計稀土企業中報業績有望大幅增長;而磁材板塊受制于價格上漲的滯后性預計業績增長的幅度小于稀土板塊。

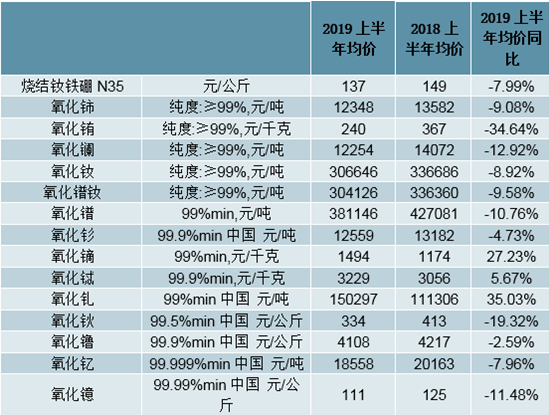

稀土價格方面,重稀土同比大漲,鐠釹均價仍低于去年同期。2019Q1稀土板塊受益于緬甸進口受阻,供給趨于緊張,重稀土價格上漲;進入2019Q2,由于貿易摩擦帶來下游貿易商、生產商加緊備貨,短期投機需求提升,輕重稀土再次上漲。但值得一提的是,從2019上半年均價來看,僅有氧化鏑、氧化鋱、氧化釓出現均價同比上漲,漲幅分別為27.23%、5.67%、35.03%;鐠、釹價格雖在2019Q2有所上漲,但2019上半年均價仍低于去年同期。

展望中報業績:稀土方面,由于輕稀土2019上半年價格尚未回升至去年同期水平,我們更看好以重稀土為主的公司的業績表現;磁材方面,受制于價格上漲的滯后性預計業績增長的幅度小于稀土板塊。

從2019上半年均價來看,僅有氧化鏑、氧化鋱、氧化釓三個品種同比上漲

數據來源:公開資料整理

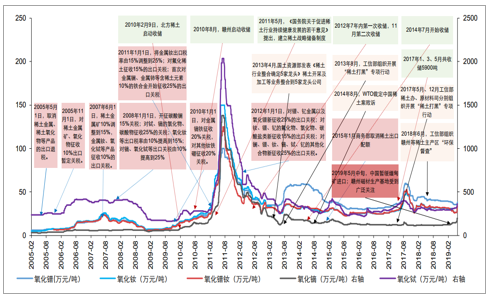

稀土價格受產業、環保、進出口等政策性因素影響較大;近期受緬甸封關等因素影響稀土價格快速上漲

數據來源:公開資料整理

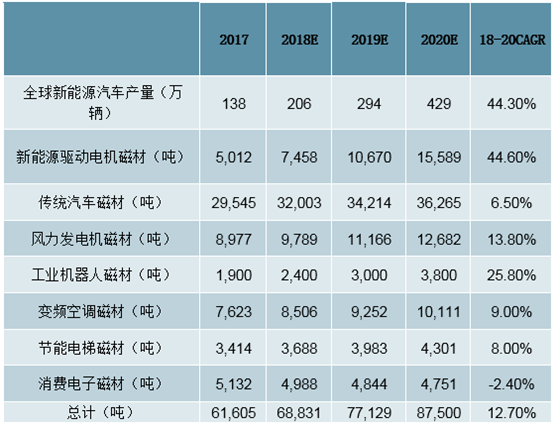

釹鐵硼細分領域需求測算,我們預計2020年釹鐵硼需求將達到約8.8萬噸

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國稀土行業市場潛力現狀及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告

《2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告》共十二章,包含中國稀土行業投資分析,中國稀土行業前景展望,中國稀土行業研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢