一、藥品供給側:近年國內創新藥研發數量及上市申請數量快速增長

2014-2018年,經歷了2015年“722”事件與2016年的新化藥分類改革,國內創新藥研發勢頭已經不可阻擋,2017年CDE受理了國內企業112個創新藥的IND,創歷史之最,2018全年有所回落有101。截止2019年6月15日,國內藥企申報的化藥創新藥IND數量已經達到60個,預計全年能達到120個,可能創新的記錄。

生物制品近兩年未受分類改革影響,從受理的生物制品IND數量分析,2016-2017年也是處于歷史最高水平,2018年申報數量大幅回落,預計未來生物制品將以提升質量為主,數量相對減少

2014至今國內化學創新藥IND受理數量

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫藥行業市場競爭格局及未來發展趨勢報告》

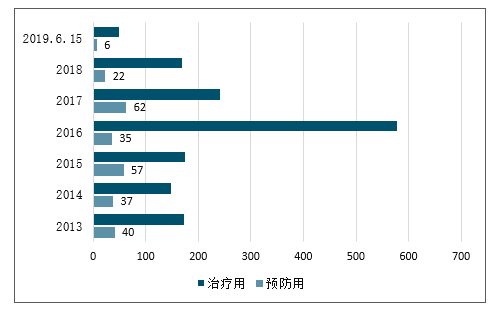

2013至今國內生物制品IND受理數量

數據來源:公開資料整理

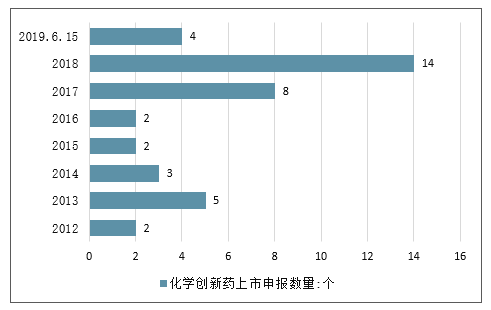

2012-至今,與國內創新藥IND申請數量趨勢相同是創新藥上市申請數量也在快速增長。2017年以前每年化學新藥申報上市數量均未小個位數,至2017年開始,每年新申報上市的化學創新藥數量超過5個,2018年更是達到14個,創歷年之最。

生物制品申報上市數量也在明顯增長,從受理的生物制品NDA數量分析,2013-2017年申報數量比較均勻,2018年數量大幅提高,2019年也有大幅增長的趨勢。

2012至今國內化學創新藥上市申報數量

數據來源:公開資料整理

2012至今國內生物制品新藥上市申報數量

數據來源:公開資料整理

二、一級市場融資融資并購金額持續增長,二級市場股價隨大盤下跌

(一)、一級市場:融資渠道拓寬,融資金額持續上升

1、2018年創新藥企業融資項目數量達到84個,融資金額超過374.39億元。2018年創新藥企業在一級市場的融資事件數量達到84個。2018年創新藥企業融資金額超過374.39億元。2019年年初至5月30日,創新藥企業融資數量已達34個,融資金額超過170.88億元。目前,創新藥行業融資水平仍較強,說明資本也青睞創新藥企業,其中,騰盛博藥、基石藥業等分別獲得2.6億美元融資。

2018年至2019年5月30日創新藥企業代表融資項目

公司 | 輪次 | 披露日期 | 融資金額 |

騰盛博藥 | 未披露 | 2018.5.25 | 2.6億美元 |

基石藥業 | B輪 | 2018.5.10 | 2.6億美元 |

天境生物 | C輪 | 2018.6.29 | 2.2億美元 |

再鼎醫藥 | 其他 | 2019.05.02 | 2億美元 |

艾力斯 | 未披露 | 2019.05.23 | 11.8億元人民幣 |

數據來源:公開資料整理

2、2018年制藥行業并購項目數量減少僅有155個,并購金額超過817.61億元。2018年,制藥行業并購項目數量僅有155個,同比下降33.19%。數據顯示,2018年并購金額超過817.61億元,與2017年的811.63元相當。2019年年初至5月30日,制藥行業并購數量已達到105個,并購金額達到268.18億元。從歷年情況來看,每年制藥行業的并購數大致穩定于150-190的區間,未形成明確的上升或下降趨勢。

2018年制藥行業并購項目數僅有155個

數據來源:公開資料整理

(二)、創新藥企業主板IPO數量減少,港交所和科創板拓寬創新藥企業融資渠道

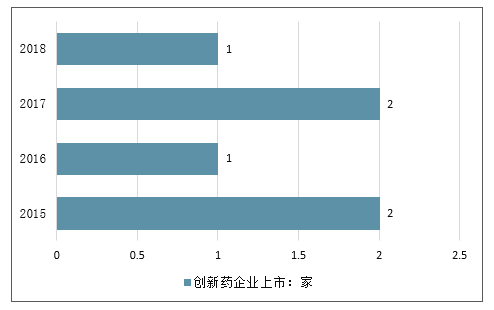

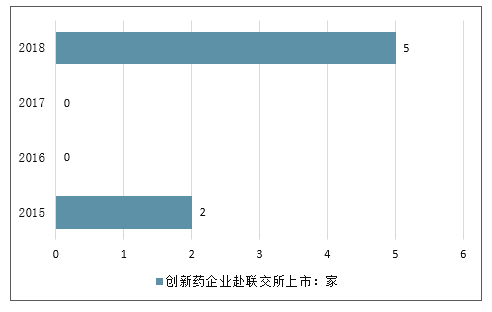

(1)港股新規后,創新藥企業更多選擇聯交所上市,2018年A股市場僅有1家創新藥企業上市,同年5家中資創新藥企業赴港上市。2018年有5家創新藥企業在香港聯交所上市,募集資金為184.56億元。2019年已有2家中資創新藥企業在香港上市,總共募集資金39.3億元,這2家企業為康希諾生物和基石藥業。2018年A股上市創新藥企業僅有康辰藥業一家,共募集9.74億元。

2018年A股市場僅有1家創新藥企業上市

數據來源:公開資料整理

2018年5家中資創新藥企業赴聯交所上市

數據來源:公開資料整理

(2)科創板為創新藥企業拓寬融資渠道,至今已有5家企業受理。由于創新藥研發周期長,投入成本大,許多創新藥企業長期虧損,無法滿足主板、中小板、創業板的利潤要求從而無法通過股票市場融資,而新三板市場的弱流動性無法滿足創新藥企業的大量融資需求,導致創新藥企業無法通過現有渠道解決融資問題。科創板明確以科技研發為核心指標,能夠為創新藥企業提供良好的融資平臺,有利于拓寬創新藥企業融資渠道。目前已有21家生物醫藥公司已申請科創板上市,其中有5家創新藥企業,微芯生物已過會。

截止2019年6月,已申請科創板上市的創新藥企業達5家

公司 | 主營業務領域 | 審核狀態 | 上市標準 | 數量:家 |

微芯生物 | 腫瘤、代謝性疾病、自身免疫性疾病 | 提交注冊 | 科創板標準 | 1 |

特寶生物 | 重組蛋白質及其長效修飾 | 已問詢 | 科創板標準 | 4 |

賽倫生物 | 抗毒素、抗血清類生物制品 | 已問詢 | 科創板標準 | 1 |

復旦張江 | 皮膚性病治療和抗腫瘤治療領域 | 已受理 | 科創板標準 | 1 |

澤璟制藥 | 腫瘤和血液疾病 | 已受理 | 科創板標準 | 5 |

數據來源:公開資料整理

三、二級市場:中資創新藥企業股價在各市場有不同程度的下跌

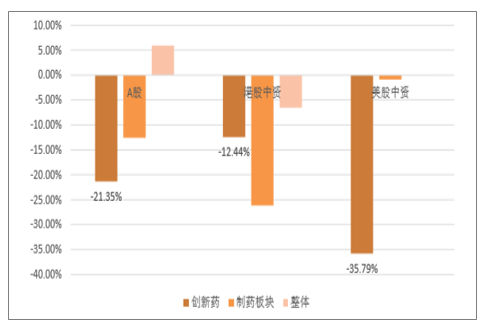

2018年5月31日至2019年5月31日,受大盤趨勢影響,創新藥企業股價在各市場有不同程度的下跌。在A股市場,創新藥板塊下跌21.35%,跌幅超過制藥板塊8.76個百分點,而同時,全體A股市場上漲5.91%;在港股市場,中資創新藥板塊下跌12.44%,跌幅小于制藥板塊但大于全部港股;在美股市場,中資創新藥板塊下跌幅度最大,達到35.79%,跌幅遠大于制藥板塊和整體市場。各創新藥板塊下跌主要是受2018年全球大盤下跌趨勢影響,但2019年后反彈情況不如大盤。

2018年5月31月至2019年5月31日各市場創新藥板塊有不同程度的下跌

數據來源:公開資料整理

2018年5月31日至2019年5月31日各市場布局創新藥企業漲幅(前復權)TOP5

A股創新藥企業

證券代碼 | 證券簡稱 | 區間股價漲幅(%) |

300238.SZ | 冠昊生物 | 35.72 |

603590.SH | 康辰藥業 | 10.16 |

600557.SH | 康緣藥業 | 9.35 |

002653.SZ | 海思科 | 6.54 |

000597.SZ | 東北制藥 | 2.38 |

數據來源:公開資料整理

港股中資創新藥企業

證券代碼 | 證券簡稱 | 區間股價漲幅(%) |

1349.HK | 復旦張江 | 52.76 |

1801.HK | 信達生物-B | 44.45 |

1877.HK | 君實生物-B | 20.84 |

6185.HK | 康希諾生物 | -2.74 |

2616.HK | 基石藥業-B | -10.58 |

數據來源:公開資料整理

美股中資創新藥企業

證券代碼 | 證券簡稱 | 區間股價漲幅(%) |

ZLAB.O | 再鼎醫藥 | 7.95 |

CPHI.A | 慧普森醫藥 | -11.59 |

SVA.O | 科興生物 | -17.89 |

BYSI.O | 萬春醫藥 | -38.99 |

BGNE.O | 百濟神州 | -38.99 |

數據來源:公開資料整理

港股新規后于聯交所IPO的創新藥企業的股價表現不佳。2018年4月30日港交所《新興及創新產業公司上市制度》正式生效,此次制度變動允許未盈利生物科技類企業赴港上市,因此利好創新藥企業,港股市場也迎來了一波內地生物科技公司赴港上市的高潮。新政后IPO的創新藥企業股價整體下跌11.93%,跌幅小于所有港股中資創新藥企業的跌幅12.44%,其中歌禮制藥-B領跌市場,跌幅為54.21%。

港股新規后上市創新藥企業表現

證券代碼 | 證券簡稱 | 區間股價漲幅(%) | 首發上市日期 |

1672.HK | 歌禮制藥-B | -54.21 | 2018年8月1日 |

6160.HK | 百濟神州-B | -31.96 | 2018年8月8日 |

2552.HK | 華領醫藥-B | -15.34 | 2018年9月14日 |

1801.HK | 信達生物-B | 44.45 | 2018年10月31日 |

1877.HK | 君實生物-B | 20.84 | 2018年12月24日 |

2616.HK | 基石藥業-B | -10.58 | 2019年2月26日 |

6185.HK | 康希諾生物—B | -2.74 | 2019年3月28日 |

數據來源:公開資料整理

四、化學創新藥前景可期

我國創新藥研發仍處于起步階段。不過,在過去幾年,我國創新藥產業鏈在政策和產業方面已經發生了重大變化。政策層面,從新的藥品分類制度、臨床試驗的嚴格監管,到優先審批和MAH制度的建立,使得中國藥審制度與FDA、EMA等國際機構日益接軌;產業層面,臨床數據自查等一系列藥品審評注冊改革拉開了新藥研發序幕,仿制藥一致性評價、化藥注冊分類改革、上市許可人制度試點等一系列重磅政策接踵而至,提高藥品的研發壁壘和質量的同時,也促使醫藥研發和CRO行業未來更加規范化和集中化,促進行業的優勝劣汰。

而目前創新藥中大部分還是化學藥,隨著政策深化及產業完善,化學創新藥將顯著受益,未來發展前景可期。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)