一、創(chuàng)新藥行業(yè)發(fā)展處于黃金期

十二五以來,國內(nèi)藥品銷售額依然逐年增加,但隨著醫(yī)保收入增速下降,國內(nèi)藥品銷售額的增速也逐步從兩位數(shù)下降到個(gè)位數(shù)。2016年我國化學(xué)藥終端市場規(guī)模約7690億元,未來十年將保持6%的復(fù)合增長。

國內(nèi)化學(xué)藥終端市場預(yù)測

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國醫(yī)藥行業(yè)市場競爭格局及未來發(fā)展趨勢報(bào)告》

醫(yī)保目錄動態(tài)調(diào)整機(jī)制呼之欲出,有望能更靈活及時(shí)納入療效顯著的創(chuàng)新藥。2017年4月18日,人社部發(fā)布《關(guān)于公開征求建立完善基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄動態(tài)調(diào)整機(jī)制有關(guān)意見建議的通知》,擬逐步建立藥品目錄動態(tài)調(diào)整機(jī)制。2019年1月10日至11日召開的全國醫(yī)療保障工作會議指出,需要建立醫(yī)保目錄動態(tài)調(diào)整機(jī)制,及時(shí)將更多救命救急的好藥納入醫(yī)保。同時(shí)人社部領(lǐng)導(dǎo)以及醫(yī)改專家也多次在重大場合明確表態(tài),將盡快啟動建立藥品的動態(tài)調(diào)整機(jī)制。

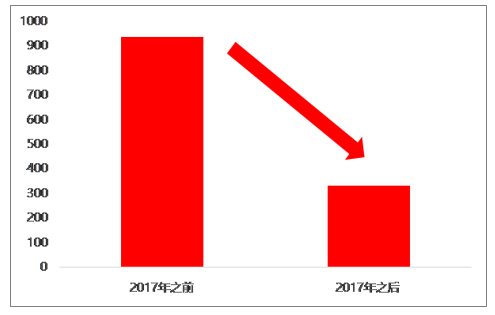

創(chuàng)新藥進(jìn)入醫(yī)保目錄并落實(shí)的速度大大提高。國家準(zhǔn)入談判是創(chuàng)新藥進(jìn)入醫(yī)保目錄并落實(shí)的重要步驟,歷次談判的成功率呈現(xiàn)上升趨勢。值得注意的是,2018年第三次談判成功的17個(gè)品種均為抗癌創(chuàng)新藥,其中10種為2017年之后上市的品種。可合理推算主流創(chuàng)新藥從上市到納入醫(yī)保的平均時(shí)間已經(jīng)由兩年半降到了一年以內(nèi)。

醫(yī)保準(zhǔn)入談判發(fā)展趨勢

數(shù)據(jù)來源:公開資料整理

創(chuàng)新藥進(jìn)入醫(yī)保目錄天數(shù)估算

數(shù)據(jù)來源:公開資料整理

我國新藥研發(fā)行業(yè)蓬勃發(fā)展,2018年NMPA首次批準(zhǔn)上市的新藥數(shù)量達(dá)到52個(gè)。近年來,由于臨床需求的增加、政策的鼓勵(lì)、投資環(huán)境的改善以及技術(shù)和人才的積累,我國創(chuàng)新藥研發(fā)行業(yè)步入了發(fā)展的黃金階段。以復(fù)宏漢霖、信達(dá)生物、君實(shí)生物為代表的一批優(yōu)秀新藥研發(fā)企業(yè)陸續(xù)進(jìn)入收獲期。我國獲批的新藥數(shù)目也快速增加,2018年NMPA首次批準(zhǔn)在中國上市的新藥數(shù)量達(dá)到52個(gè)(包此處所列新藥,包括化藥注冊分類下的1類、5.1類;生物藥主要是生物制品注冊分類下的1類、2類),同比增長205.88%,其中國產(chǎn)新藥數(shù)量達(dá)到12個(gè),包括君實(shí)生物的和信達(dá)生物的PD-1單抗等。

2018年NMPA首次批準(zhǔn)上市的新藥數(shù)量達(dá)到52個(gè)

數(shù)據(jù)來源:公開資料整理

2018年-2019年5月NMPA批準(zhǔn)上市國產(chǎn)新藥數(shù)量達(dá)到16個(gè)

公司 | 藥物名稱 | 適應(yīng)癥 | 獲批時(shí)間 |

杰華生物 | 重組細(xì)胞因子基因衍生蛋白注射液 | 乙型肝炎 | 2018年4月20日 |

正大天晴 | 安羅替尼 | 晚期肺癌 | 2018年5月17日 |

恒瑞醫(yī)藥 | 長效G-CSF制劑 | 中性粒細(xì)胞減少癥 | 2018年5月17日 |

前沿生物 | 艾博韋泰 | HIV | 2018年5月23日 |

歌禮生物 | 達(dá)諾瑞韋鈉片 | 丙型肝炎 | 2018年6月8日 |

凱因科技 | 長效干擾素 | 丙型肝炎 | 2018年7月6日 |

恒瑞醫(yī)藥 | 吡咯替尼 | 乳腺 | 癌2018年8月13日 |

和記黃埔 | 呋喹替尼 | 轉(zhuǎn)移性結(jié)直腸癌 | 2018年9月4日 |

君實(shí)生物 | PD-1單抗 | 黑色素瘤 | 2018年12月17日 |

琺博進(jìn) | 羅沙司他膠囊 | 慢性腎臟病(CKD)致貧血 | 2018年12月18日 |

信達(dá)生物 | PD-1單抗 | cHL | 2018年12月27日 |

康源藥業(yè) | 金蓉顆粒 | 乳腺增生 | 2018年12月28日 |

復(fù)宏漢霖 | CD20單抗 | 利妥昔單抗注射液 | 2019年2月22日 |

豪森藥業(yè) | 聚乙二醇洛塞那肽注射液 | 糖尿病 | 2019年5月7日 |

中昊藥業(yè) | 本維莫德乳膏 | 銀屑病 | 2019年5月30日 |

恒瑞醫(yī)藥 | PD-1單抗 | 經(jīng)典型霍奇金淋巴瘤 | 2019年5月30日 |

數(shù)據(jù)來源:公開資料整理

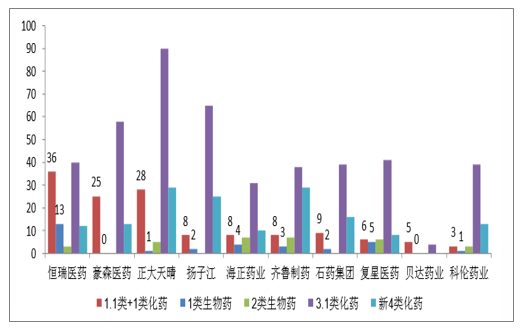

二、國內(nèi)創(chuàng)新藥現(xiàn)狀:國內(nèi)創(chuàng)新藥研發(fā)領(lǐng)域格局正逐步形成,頭部化已經(jīng)很明顯國內(nèi)藥企研發(fā)實(shí)力對比主要參考其1類新藥(化藥+生物藥)以及3.1類仿制藥品種數(shù)量,尤其是1類新藥數(shù)量代表一個(gè)企業(yè)的原創(chuàng)研發(fā)實(shí)力。

國內(nèi)主流藥企申報(bào)創(chuàng)新藥與仿制藥數(shù)量(截止2019年6月15日

數(shù)據(jù)來源:公開資料整理

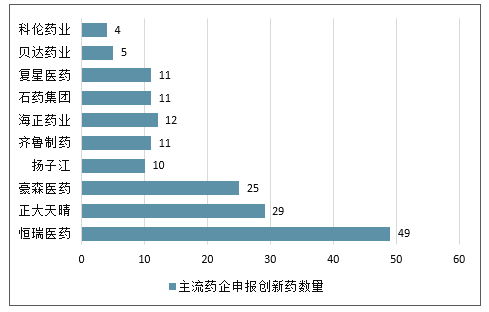

截止2019年6月15日國內(nèi)主流藥企申報(bào)創(chuàng)新藥數(shù)量統(tǒng)計(jì)

數(shù)據(jù)來源:公開資料整理

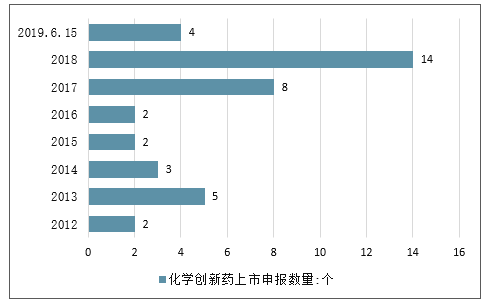

2012-至今,與國內(nèi)創(chuàng)新藥IND申請數(shù)量趨勢相同是創(chuàng)新藥上市申請數(shù)量也在快速增長。2017年以前每年化學(xué)新藥申報(bào)上市數(shù)量均未小個(gè)位數(shù),至2017年開始,每年新申報(bào)上市的化學(xué)創(chuàng)新藥數(shù)量超過5個(gè),2018年更是達(dá)到14個(gè),創(chuàng)歷年之最。

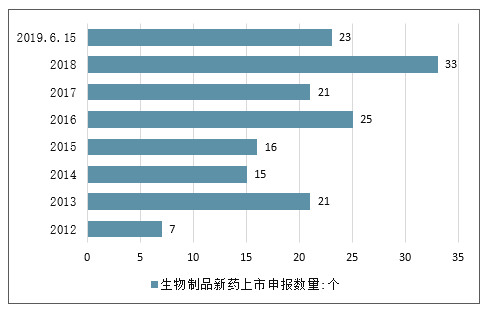

生物制品申報(bào)上市數(shù)量也在明顯增長,從受理的生物制品NDA數(shù)量分析,2013-2017年申報(bào)數(shù)量比較均勻,2018年數(shù)量大幅提高,2019年也有大幅增長的趨勢。

2012至今國內(nèi)化學(xué)創(chuàng)新藥上市申報(bào)數(shù)量

數(shù)據(jù)來源:公開資料整理

2012至今國內(nèi)生物制品新藥上市申報(bào)數(shù)量

數(shù)據(jù)來源:公開資料整理

三、創(chuàng)新藥品供給情況分析:國產(chǎn)創(chuàng)新藥已初步進(jìn)入收獲階段

經(jīng)過初期積累,國內(nèi)藥企已進(jìn)入初步的收獲期,以恒瑞為首的創(chuàng)新藥2018年有多個(gè)創(chuàng)新產(chǎn)品獲批。

2018年,國內(nèi)多家藥企提交申報(bào)創(chuàng)新藥上市申請,2019年國內(nèi)創(chuàng)新藥將有集中收獲。

2018年獲批與申報(bào)上市國產(chǎn)創(chuàng)新藥信息更新

序號 | 已獲批產(chǎn)品名稱 | 獲批時(shí)間 | 適應(yīng)癥 | 所屬企業(yè) | 2018年銷售額預(yù)測 |

1 | 重組細(xì)胞因子基因衍生蛋白注射液 | 2018.04 | 抗腫瘤 | 杰華生物 | — |

2 | 安羅替尼 | 2018.05 | 抗腫瘤 | 正大天晴 | 11-13億 |

3 | 硫培非格司亭 | 2018.05 | 抗腫瘤 | 恒瑞醫(yī)藥 | 約1億 |

4 | 丹諾瑞韋 | 2018.06 | 抗丙肝 | 歌禮藥業(yè) | 約2億 |

5 | 吡咯替尼 | 2018.08 | 抗腫瘤 | 恒瑞醫(yī)藥 | 約2億 |

6 | 呋喹替尼 | 2018.09 | 抗腫瘤 | 和記黃埔 | — |

7 | 注射用艾博衛(wèi)泰 | 2018.09 | 疫苗 | 前沿生物 | — |

8 | 羅沙司他膠囊 | 2018.09 | 貧血 | 琺博進(jìn) | — |

序號 | 申報(bào)上市產(chǎn)品 | 申報(bào)時(shí)間 | 適應(yīng)癥 | 所屬企業(yè) | 獲批時(shí)間 |

1 | 特瑞普利單抗(PD-1) | 2018.03 | 抗腫瘤 | 君實(shí)生物 | 2018.12 |

2 | 卡瑞利珠單抗(PD-1) | 2018.04 | 抗腫瘤 | 恒瑞生物 | 2019.05 |

3 | 信迪利單抗(PD-1) | 2018.04 | 抗腫瘤 | 信達(dá)生物 | 2018.12 |

4 | 艾維替尼 | 2018.06 | 抗腫瘤 | 浙江埃森藥業(yè) | 2019.Q3 |

5 | KW-136膠囊 | 2018.06 | 抗丙肝 | 北京凱因科技 | 2019.Q3 |

6 | 氟馬替尼 | 2018.07 | 抗腫瘤 | 豪森藥業(yè) | 2019.Q3 |

7 | 鹽酸拉維達(dá)韋片 | 2018.08 | 抗丙肝 | 歌禮藥業(yè) | 2019.Q3 |

8 | 贊布替尼 | 2018.09 | 抗腫瘤 | 百濟(jì)神州 | 2019.Q3 |

9 | 替雷利珠單抗(PD-1) | 2018.09 | 抗腫瘤 | 百濟(jì)神州 | 2019.Q3 |

數(shù)據(jù)來源:公開資料整理

除國內(nèi)已獲批的5個(gè)PD-1品種以外,百濟(jì)神州PD-1單抗(替雷利珠單抗)也處于申請上市狀態(tài),預(yù)計(jì)2019年Q3獲批上市。

截止2019年5月國內(nèi)獲批的PD-1品種

公司 | 商品名 | 通用名 | 獲批時(shí)間 | 2018年全球銷售額 |

施貴寶 | 歐狄沃 | 納武利尤單抗 | 2018.6.15 | 67億美元 |

默沙東 | 可瑞達(dá) | 帕博利珠單抗 | 2018.7.20 | 72億美元 |

君實(shí)生物 | 拓益 | 特瑞普利單抗 | 2018.12.17 | —— |

信達(dá)生物 | 達(dá)伯舒 | 信迪利單抗 | 2018.12.24 | —— |

恒瑞醫(yī)藥 | 艾立妥 | 卡瑞利珠單抗 | 2019.5.31 | —— |

數(shù)據(jù)來源:公開資料整理

國產(chǎn)創(chuàng)新藥代表:全新抗腫瘤方式,市場迅速放量,國內(nèi)市場空間超200億元。

2015-2018年P(guān)D-1全球銷售額

數(shù)據(jù)來源:公開資料整理

作為抗腫瘤全新的方式,免疫治療藥物PD-1上市以來新的適應(yīng)癥不斷獲得突破,兩款藥物市場銷售額快速增長,K藥也憑借在肺癌領(lǐng)域的優(yōu)勢在2018年實(shí)現(xiàn)對O藥的超越。

國內(nèi)每年新增430萬腫瘤患者,約有100萬患者對PD-1有效,若按照10萬/年價(jià)格計(jì)算,國內(nèi)擁有1000億元理論空間,若按照25%滲透率,國內(nèi)PD-1市場空間為250億元

四、國內(nèi)創(chuàng)新藥產(chǎn)業(yè)總結(jié)

國產(chǎn)創(chuàng)新藥已經(jīng)初步完成早期的原始積累,已經(jīng)進(jìn)入一個(gè)較快速的發(fā)展階段,這個(gè)階段會不斷有國產(chǎn)創(chuàng)新藥獲批上市,以恒瑞醫(yī)藥為首的創(chuàng)新藥企也將借助創(chuàng)新藥領(lǐng)域的突破實(shí)現(xiàn)新的快速增長。

可以預(yù)期,未來簡單粗暴的藥占比考核指標(biāo)將逐步優(yōu)化和弱化,朝著有利于支持具備顯著療效的創(chuàng)新藥更廣泛大量使用的方向發(fā)展。

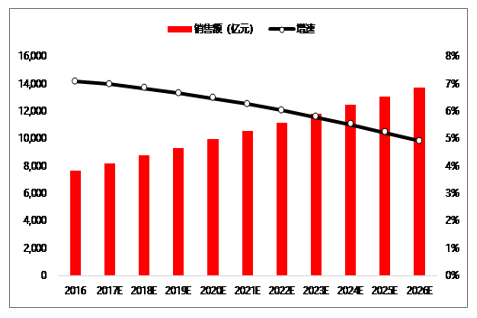

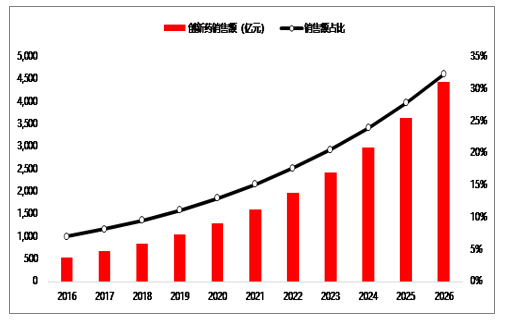

由于創(chuàng)新藥當(dāng)前在國內(nèi)銷售占比較低,當(dāng)前醫(yī)改方向?qū)?chuàng)新藥的大力支持,創(chuàng)新藥尤其是國產(chǎn)創(chuàng)新藥有望不斷提升在國內(nèi)藥品市場的占比,將保持長期較快增長。根據(jù)預(yù)測,在2026年之前,國內(nèi)創(chuàng)新藥銷售有望保持23%左右的增速,市場份額占比提升超過三倍。

國內(nèi)創(chuàng)新藥銷售額預(yù)測(億元)

數(shù)據(jù)來源:公開資料整理

研發(fā)方向可以分為三個(gè)層級,抗腫瘤藥、孤兒藥、部分專科用藥是好的賽道從市場空間、研發(fā)難度、競爭情況三個(gè)維度對當(dāng)前常見的新藥研發(fā)方向進(jìn)行綜合判斷,將研發(fā)方向分為了好、較好、一般三個(gè)層級,其中抗腫瘤藥、孤兒藥、部分專科用藥的研發(fā)前景屬于好的層級。

創(chuàng)新藥研發(fā)方向綜合分析

數(shù)據(jù)來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統(tǒng)行業(yè)產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢:市場規(guī)模將突破20億元,本土企業(yè)迅速崛起,“一超多強(qiáng)”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設(shè)備行業(yè)政策、產(chǎn)業(yè)鏈、市場規(guī)模、競爭格局及發(fā)展趨勢研判:市場規(guī)模呈現(xiàn)持續(xù)增長態(tài)勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質(zhì)酸鈉行業(yè)性質(zhì)、生產(chǎn)工藝、產(chǎn)業(yè)鏈、市場規(guī)模及發(fā)展趨勢分析:從傳統(tǒng)保濕到前沿再生,技術(shù)創(chuàng)新重塑透明質(zhì)酸鈉應(yīng)用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業(yè)政策、供需情況、市場規(guī)模、重點(diǎn)企業(yè)及發(fā)展趨勢:冶金煤供不應(yīng)求結(jié)構(gòu)性短缺特征明顯,市場規(guī)模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業(yè)航天行業(yè)相關(guān)政策、發(fā)射情況、企業(yè)布局及融資情況分析:從“補(bǔ)充”到“主導(dǎo)”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)