稀土下游應用主要包括永磁材料、催化材料、拋光材料和冶金材料等,永磁材料受益于新能源汽車、節能風電、節能空調、汽車EPS(電動助力轉向系統)、電子工業等前景較好領域的廣泛應用而需求良好,在全球稀土消費領域占比最高;催化材料主要用于汽車尾氣凈化和石油硫化裂化等稀土傳統應用領域;其次為拋光材料和冶金材料。分國家看,稀土消費市場主要在中國和日本,中國和日本消費量占全球消費總量的57%和21%,其次是美國和歐洲,均為8.0%。各國稀土下游分布存在較大差異,中國最大的稀土消費領域是永磁材料;日本以拋光粉和永磁材料為主,其最大的稀土消費領域是應用于電子行業的拋光粉;美國和歐洲稀土消費領域相似,催化劑、玻璃陶瓷、合金為主。受益于新能源汽車、動力發電等領域高速發展,近年來稀土消費也保持較快增長。同時,國家也在對稀土進行戰略儲備,自2011年以來我國稀土已形成國家儲備與企業(商業)儲備、實物儲備和資源(地)儲備相結合的戰略儲備體系。

下游行業稀土消費比例

數據來源:公開資料整理

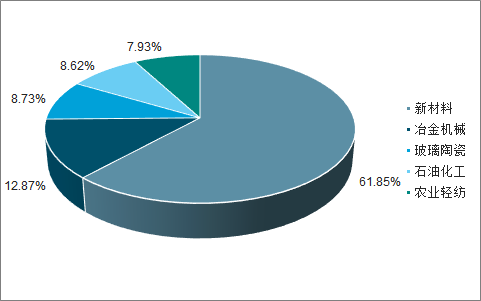

新材料領域稀土消費比例

數據來源:公開資料整理

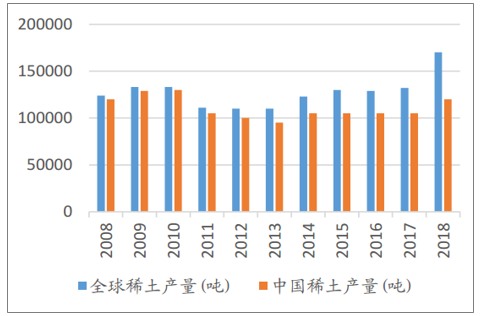

受下游需求提升的影響,供給端增長也較快。2018年全球稀土總開采量約為17萬噸,比2017年增加3.8萬噸,同比增長27.8%。其中,中國的稀土產量約為12萬噸,比2017年的10.5萬噸增加了1.5萬噸,同比增長14.3%。進口方面,我國在2018年進口混合碳酸稀土總計30,298噸,其中緬甸進口量為25,829噸,占我國全年總進口總量的85.3%,同時,緬甸進口稀土所生產的金屬鏑約占國內產量的三分之一。從2019年5月份,我國全面禁止從緬甸進口稀土,這將大幅減少國內中重稀土相關金屬的供給。

國家大力整頓稀土行業秩序,對稀土企業不斷進行整合。最近幾年,國家一直在采取相關政策整頓行業秩序,常態化打擊稀土違法違規生產行為,遏制住過去“黑稀土”泛濫的狀況。同時,國家成立了六大稀土集團,分別是中鋁公司、北方稀土、廈門鎢業、中國五礦、廣東稀土、南方稀土,通過六大稀土集團對稀土企業進行不斷整合,對集團旗下冶煉回收企業嚴格管控。此外,中國稀土企業也在開拓海外資源,例如盛和資源聯合海外其他企業對美國唯一稀土礦芒廷帕斯礦進行開采。2019年在中美貿易戰的背景下,稀土作為重要的戰略物質,再度受到政府和社會的重點關注。2019年6月初,發改委連續召開稀土相關會議,與會的對象分別是產業專家、稀土企業和產地主管機構,討論議題主要涉及稀土環保、稀土產業鏈、稀土集約化和高階發展等。隨后,發改委下發《關于開展稀土等戰略性礦產資源情況調研的通知》,自6月10日起,由國家發改委、工信部、自然資源部相關司局負責人分別帶隊調研。預計稀土產業有可能出現新一輪的政策規范,包含環保檢查、指標核查和戰略儲備等。如果政策執行有力,這將有利于稀土價格的上升。

全球和中國稀土產量

數據來源:公開資料整理

我國稀土進口量及同比增速

數據來源:公開資料整理

受益于新興科技領域廣泛而快速的發展,稀土需求逐年提升,供給量也大幅攀升。由于稀土是戰略物質,日美等國具備大量儲備,主導稀土價格。隨著我額國稀土戰略儲備體系的建立和六大稀土集團的成立,在稀土價格主導權上逐漸具備發言權。在中美貿易沖突的背景下,稀土可能成為戰略籌碼,但需要理性看待,因為禁止出口會導致需求減少,影響相關企業經營。更重要的是,國家堅持嚴格的環保政策、持續打擊“黑稀土”和提高戰略儲備。近期,全面禁止緬甸稀土進口促使中重稀土價格攀升,輕稀土價格也有望隨之企穩回升。

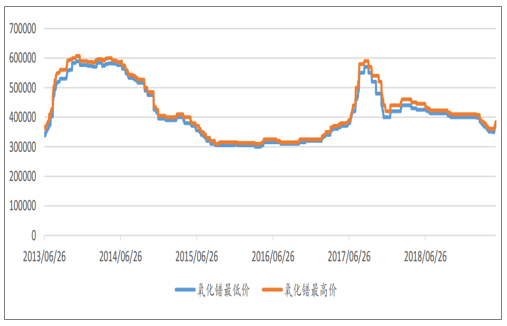

部分稀土氧化物價格

- | 氧化鑭 | 氧化鈰 | 氧化鐠 | 氧化釹 | 氧化鋱 | 氧化鏑 | 氧化鐠釹 | 氧化釔銪 |

單位 | 元/噸 | 元/噸 | 元/噸 | 元/噸 | 元/公斤 | 元/公斤 | 元/公斤 | 元/噸 |

價格 | 11,000 | 10,000 | 379,000 | 334,000 | 3,580 | 1,950 | 330,000 | 40,000 |

年初以來漲跌幅 | -8.33% | -16.67% | -5.25% | 6.71% | 20.95% | 62.50% | 5.10% | -20.00% |

數據來源:公開資料整理

氧化鏑價格(元/公斤)

數據來源:公開資料整理

氧化鐠價格(元/噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國稀土行業市場行情動態及投資戰略咨詢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告

《2026-2032年中國稀土行業競爭戰略分析及市場需求預測報告》共十二章,包含中國稀土行業投資分析,中國稀土行業前景展望,中國稀土行業研究結論等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢