鈦素有“太空金屬”、“未來金屬”、“海洋金屬”等美譽,是難熔金屬中密度最低的金屬元素,具有比強度高和耐腐蝕性強的兩大優點。鈦合金比強度為高于鎂合金、鋁合金、高強鋼,有利于減輕產品的重量;鈦是極其活潑的元素,易與氧反應生成TiO2,這些氧化膜完整致密,在遭到局部破壞后能夠瞬間修復,因此鈦及鈦合金具有良好的耐腐蝕性。

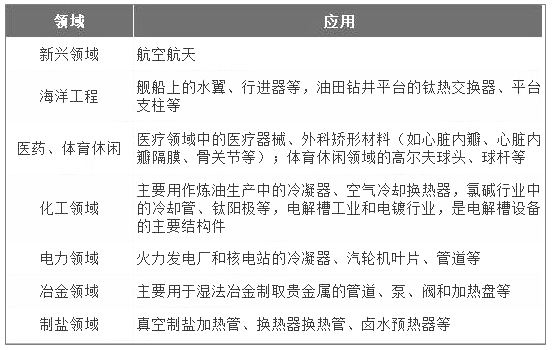

由于具有比強度高、耐腐蝕性強等優點,鈦的應用十分廣泛。以鈦材為例,鈦材在空中、陸地、海洋以及外層空間都有廣泛的用途:航空航天、海洋工程、醫藥、化工、電力、冶金、制鹽等。一般認為化工、電力、冶金、制鹽為其傳統需求,航空航天、海洋工程、醫藥為近幾年才出現的新興需求,增長空間巨大。

鈦材主要應用領域分析情況

數據來源:公開資料整理

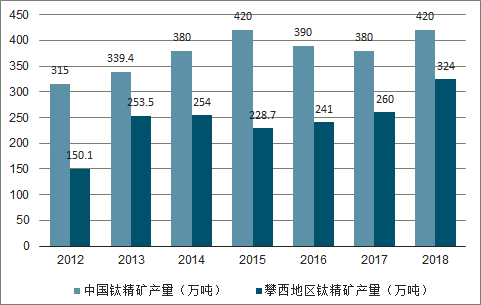

近年來,隨著下游應用需求釋放,我國鈦行業保持平穩較快發展。根據攀枝花釩鈦產業協會的統計,2018年中國共生產鈦精礦大約420萬噸,同比增長10.5%,其中攀西地區的產量為324萬噸,占國內總產量的77.1%。

2012-2018年中國鈦精礦產量統計情況

數據來源:公開資料整理

根據31家主要生產企業的統計,2018年共生產75049噸鈦錠,比2017年增長了5.7%。鈦錠的產量增長,主要是鈦熔煉企業在市場低迷的情況下,將低價、不易存儲的海綿鈦熔煉成鈦錠,存儲備用。

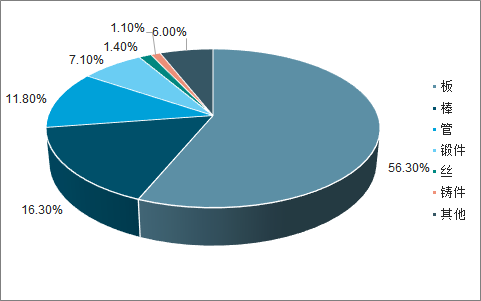

2018年中國各類鈦材產量占比統計情況

數據來源:公開資料整理

2018年共生產鈦加工材63396噸,同比增長了14.4%。其中,鈦及鈦合金板的產量同比增加了17.0%,占到當年鈦材總產量的56.3%;棒材的產量也同比增長了4.9%,約占全年鈦材產量的16.3%;管材的產量同比減小了13%,占到全年鈦材產量的11.8%。

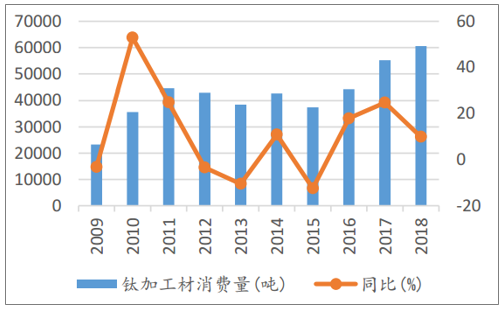

目前國內鈦加工材消費量約6萬噸,其中四成多用于化工領域,其次是航空航天和電力領域。航空航天用高端鈦材的需求預期非常強烈,一是國內大飛機發展迅速,大型運輸機運-20、水陸兩棲飛機AG600、大型客機C919進展順利。中國商飛承擔研制的大型民用客機C919已完成首飛,目前累計訂單達到730架,其中確認訂單和意向訂單約各占二分之一。二是我國研制的第四代戰斗機J20開始列裝部隊,殲-20在鈦材用量方面將達40噸/架。三是我國探月和國際空間站計劃正穩步推進。隨著大飛機和戰機大規模量產,或將激發對高端鈦材的需求。

鈦加工材下游消費量比例

數據來源:公開資料整理

國內鈦加工材消費量及同比增速

數據來源:公開資料整理

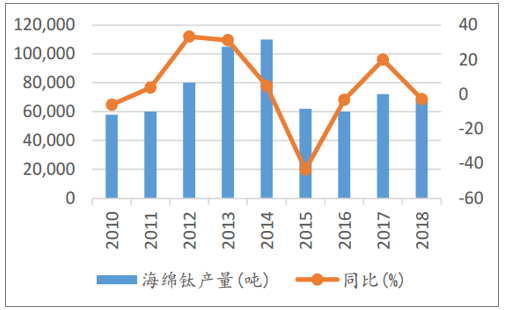

鈦資源“不稀有”,鈦在地球上的儲量較為豐富,地殼豐度為0.61%,高于銅、鉛、鋅等常見金屬。鈦礦種類超過140種,但真正具有工業開發價值的主要是鈦鐵礦(儲量最大)和金紅石(品位最高,二氧化鈦占比95%以上)兩類。鈦行業的產業鏈可以分為兩條,一是有色金屬領域產業鏈:鈦礦→海綿鈦→鈦錠→鈦材,二是化工領域產業鏈:鈦礦→鈦白粉。這兩條產業鏈在上游彼此緊密聯系,但在中游和下游卻又彼此相互獨立。從有色金屬領域產業鏈來看,海綿鈦總體處于供過于求的狀態,鈦材則處于“中低端鈦材競爭激烈、高端鈦材制造能力嚴重不足”的結構性過剩之中。因此,整個產業鏈的核心壁壘不在于上游原料的供應,而是在于鈦材的加工能力,尤其是高端鈦材的研發能力和制造工藝。在國家持續推進供給側結構改革和環保政策等多方面因素的影響下,部分落后產能、排放不達標鈦加工企業相繼退出市場,行業供給格局優化,鈦行業運行呈現出穩中向好的發展態勢。國內海綿鈦的產量也從2014年的11萬噸下降至2018年的7萬噸,低端供給明顯減少。

國內海綿鈦產量及同比增速

數據來源:公開資料整理

鈦下游需求總體穩定,高端鈦材需求預期強勁。低端鈦材供給過剩,不過經過數年的供給側改革,供給已經明顯下降,行業環境有所改善。隨著未來國產大飛機的量產、新一代戰機陸續列裝以及航天探月工程的推進,對高端鈦材的需求依然旺盛。當前海綿鈦的價格處于歷史較低水平,未來有望逐步向好。

國產海綿鈦價格走勢(元/千克)

數據來源:公開資料整理

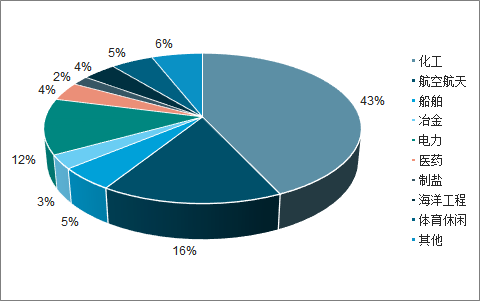

2018年,我國的鈦材應用中,化工行業需求占到45.3%左右。在化工領域,鈦材應用主要為抗腐蝕材料,六大應用領域分別為氯堿、純堿、真空制鹽、石油化纖、精細化工和無機鹽。除了化工領域,航空航天、電力領域需求比重也超過10%,其余的下游需求較分散。

2018年中國鈦材在不同領域應用比重統計情況

數據來源:公開資料整理

中國鈦行業發展趨勢分析:產業鏈整合勢在必行

一是盡快整合中國鈦產業鏈,首先從鈦礦入手,通過引進國外先進技術和工藝,改造目前的鈦渣及海綿鈦生產企業,形成海綿鈦原料的高品質和批次穩定的供應渠道,其次是引進國外先進的鈦合金加工工藝和裝備,整合目前的國內鈦加工企業,從熔煉、鍛造、軋制、擠壓、開坯等每個環節完善鈦合金加工生產工藝,形成均質、穩定的鈦加工材批量供應鏈,把質量控制分散到每一個加工環節,形成高端航空航天鈦合金加工材供應體系。

二是在目前供給側改革和國家大力倡導軍民融合在大好形勢下,鈦行業企業應抓住千載難逢的機遇,積極參與環保、智能制造軍民對口配套產品等研制和生產,提高企業生存和核心競爭力,通過資本市場,在市場競爭中謀求更大的發展機遇。

三是國內的鈦行業和企業多數還是圍繞多年來的傳統鈦應用領域和客戶進行產品銷售,且半數企業還在是做行業上下游的業務,下游企業由于自身的實力、創新和業務能力等問題,難以開拓新的市場和應用,這就需要行業內企業在協會的領導下,抱團取暖,團結一致,組織起來,共同開拓新應用市場。

相關報告:智研咨詢發布的《2019-2025年中國鈦材行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈦材行業市場競爭現狀及投資前景研判報告

《2026-2032年中國鈦材行業市場競爭現狀及投資前景研判報告》共十二章,包含鈦材投資建議,中國鈦材未來發展預測及投資前景分析,中國鈦材投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鈦材行業產業鏈、進出口、競爭格局及未來前景分析:國內鈦材加工工藝不斷提升,行業生產能力日益增強[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國鈦加工材產業市場現狀分析:產量保持增長態勢,高端產品需求不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)