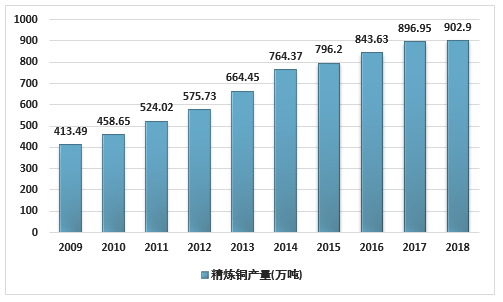

2013年以來,受銅價下跌和上游原料成本上漲的影響,銅冶煉行業利潤進一步減小,國內部分大型銅企選擇階段性減產或停產檢修,以緩解虧損壓力,因此近兩年國內銅冶煉企業的開工率普遍較低。據國家統計局數據,2018年我國精煉銅總產量為902.9萬t,較2017年的896.95萬噸僅增長了0.66%,產量主要集中在華中、華東及西部等銅礦產資源較豐富的地區,如安徽、江西、山東、甘肅、湖北、云南、江蘇、浙江、內蒙古等地區。

2009-2018年中國精煉銅產量分析

資料來源:國家統計局

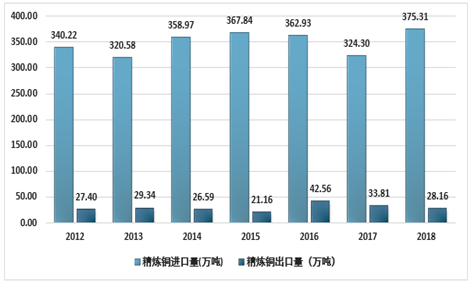

我國是世界最大的精煉銅生產國、消費國和進口國。特別是由于我國精銅消費快速增長,國內銅礦資源無法滿足生產需求,因此每年需要進口大量銅原料,對外依存度較高。

2012-2018年精煉銅進出口對比

資料來源:中國海關

相關報告:智研咨詢發布的《2019-2025年中國精煉銅行業市場潛力現狀及投資戰略研究報告》

我國銅冶煉行業長期供大于求,加上原料對外依存度高、節能減排等多重挑戰導致成本上漲壓力日增,行業競爭愈發激烈。總體來看,我國銅冶煉的產業集中度相對較高。國家出臺的《銅冶煉行業準入條件》對新建項目及企業現有的規模、工藝技術、裝備水平等要求逐步提高,精煉銅生產的集中度也逐年提升,主要集中于江西銅業、銅陵有色、金川集團、大冶有色、云南銅業、山東祥光六家企業。

2016年以前,受市場需求不振及供過于求的影響,銅現貨價格一直低位振蕩,2017年才大幅回升,2018年延續向好態勢價格略有上升。但總體來看,我國銅冶煉板塊的整體盈利水平仍然相對較低。近幾年,大型銅企業開始向產業鏈上下游延伸,通過完善產業鏈、增加產品附加值等方式提高企業盈利能力。同時,銅企多元化業務整合趨勢已逐步顯現,其業務領域已開始拓展到相關有色、黑色金屬品種。

2012-2018年銅現貨均價統計

資料來源:工信部

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國精煉銅行業市場全景評估及投資潛力研判報告

《2026-2032年中國精煉銅行業市場全景評估及投資潛力研判報告》共十一章,包含中國精煉銅行業重點企業推薦,2026-2032年中國精煉銅產業發展前景與市場空間預測,2026-2032年中國精煉銅行業投資機會及投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國精煉銅?行業產業鏈全景、市場供需、行業價格及未來發展趨勢分析:供需緊平衡延續,銅價高位震蕩運行[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)