一、現狀

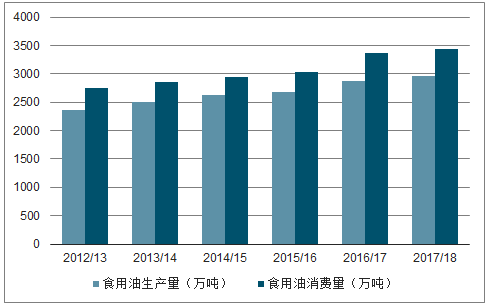

食用植物油是食用油的一種,即植物性油料作物的含油部分經過壓榨、精煉等工藝而成的食用油品。在我國消費結構中,食用植物油占據主要地位,近年來我國食用植物油生產及消費量總體呈現平穩增長態勢,根據國家糧油信息中心數據顯示,2017/2018市場年度我國食用植物油生產量達2963萬噸,同比增長2.9%,食用植物油消費量達3440萬噸,同比增長1.9%。

2012-2018市場年度國內食用植物油生產及消費量

數據來源:公開資料整理

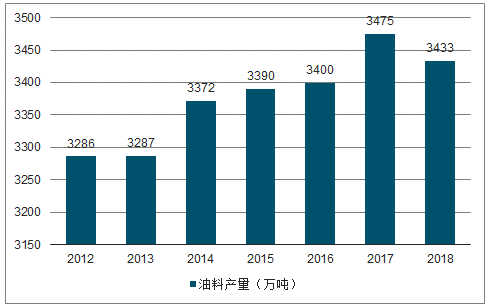

近年來,受比較效益下降影響,我國油料生產規模總體呈縮減趨勢,但在技術進步推動下,我國油料單產顯著提高,油料總產量整體呈現增加態勢,2017年中國油料產量達3475萬噸,同比增加75萬噸,2018年油料產量達3433萬噸,同比2017年有所下降。但由于中國的油料作物生產受到技術水平落后、土地資源匱乏和結構不平衡等因素影響,產量水平相較于發達國家來說較低,人均占有量不高,因此食用油料也成為中國對國際市場依存度最大的大宗農產品。

2012-2018年中國油料產量

數據來源:國家統計局、智研咨詢整理

近年來我國油脂加工壓榨率保持高位,在很大程度上補充了國內食用植物油供給,替代了部分食用植物油直接進口。2012年-2018年我國食用植物油數量總體呈現下降趨勢,2018年食用植物油進口量達629萬噸,同比2012年減少了216萬噸。從2019年來看,上半年食用植物油進口量有所回升,達399.4萬噸,同比增長44.1%。

2012-2019年6月中國食用植物油進口數量

數據來源:公開資料整理

二、細分產品

1、大豆油

我國食用油消費中的主力油種,所占比重長年居首。根據國家糧油信息中心數據顯示,預計2018/2019年度豆油供給量達1637.9萬噸,年度需求總量達1645.0萬噸,年度國內豆油供需缺口為7.1萬噸。

中國豆油供給量、需求量統計情況及預測

數據來源:公開資料整理

豆油出現供需缺口,主要原因是大豆進口數量同比下降。一直以來,我國對進口大口高度依賴,但在2018年由于中美貿易摩擦,大豆進口量在第三、第四季度出現下滑,尤其是最后兩個月,跌幅超過35%,導致全年大豆進口量同比下降7.85%,達8806.6萬噸。

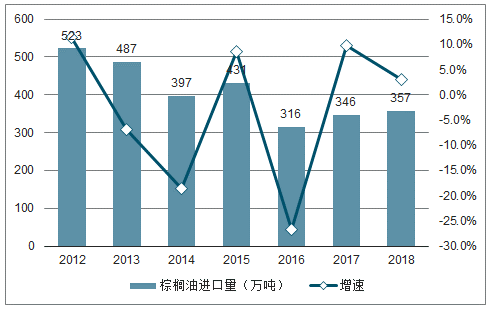

2、棕櫚油

用于食品工業方面,主要是因為它具有良好的天然抗氧化性、獨特的物理特性、適于人體健康的營養構成及顯而易見的經濟性。我國棕櫚油以進口為主,近年來進口量有所下滑。

據海關總署數據顯示,2012年,中國棕櫚油進口量達到523萬噸,同比增長11.3%;但之后不斷下滑,2013年少于500萬噸,2014年跌破400萬噸,2016年最低時只有316萬噸。2018年1-12月,中國棕櫚油進口數量有所回升,為357萬噸,同比增長3.1%。

2012-2018年中國棕櫚油進口量及增速

數據來源:公開資料整理

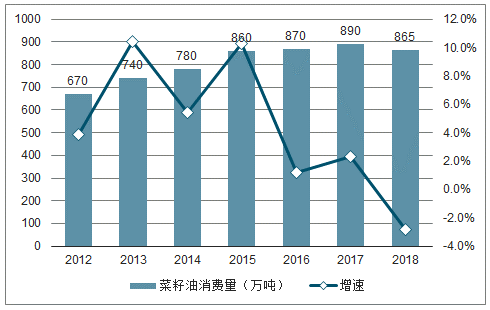

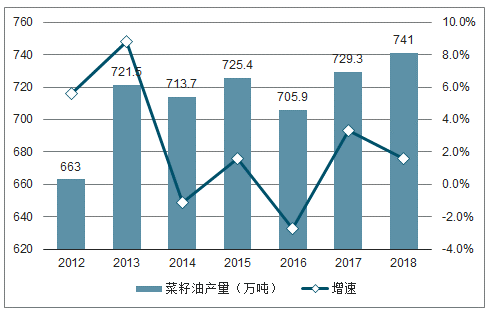

3、菜籽油

我國一直是世界上最大的菜籽油生產國和消費國,雖然近年我國菜籽油消費沒有明顯增加,但仍是世界上最大的菜籽油消費國。2017年我國菜籽油消費量為890萬噸,需求量較上年同期增長2.30%;預計2018年我國菜籽油消費量在865萬噸左右。

2010-2018年我國菜籽油消費量及增速

數據來源:公開資料整理

菜籽油消費量增長放緩,一方面是菜籽油供應量難以大幅增加,2013年以來,我國菜籽油產量基本維持在700-745萬噸區間;另一方面是菜籽油與豆油、棕櫚油其它植物油價差擴大,導致菜籽油占我國植物油消費量的比重不斷下降。

2010-2018年我國菜籽油產量及增速

數據來源:公開資料整理

4、花生油

花生油價格比其它同級油脂產品(大豆油和菜籽油)普遍高出50%以上,較高的價格決定了花生油的市場份額不大,同時大豆油、菜籽油消費的增加進一步擠占了花生油市場份額。

三、銷售結構

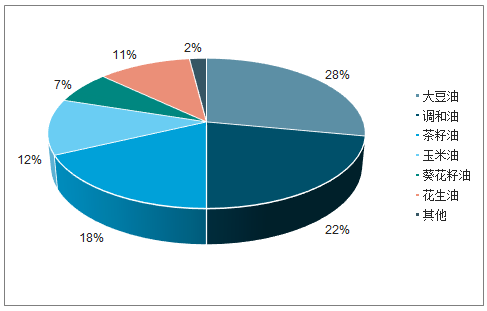

我國食用植物油按包裝方式可分為散裝油、中包裝食用油及小包裝食用油,其中小包裝食用植物油按細分油種又可以分為大豆油、調和油、菜籽油、玉米油、葵花籽油、花生油等品類。從消費結構上看,大豆油、調和油及菜籽油是我國小包裝食用植物油中銷售量最大的三個品類,2018年銷售量市場份額分別占比28%、22%和18%。

2018年中國小包裝食用植物油銷售量占比

數據來源:公開資料整理

從銷售渠道來看,其中大賣場、超市、小超仍是我國小包裝食用植物油三大主要銷售渠道,2018年大賣場食用油銷量占比33%,超市銷量占比30%,小超占比19%,此外食雜店銷量占比近年來有所上升,2018年達16%。

2018年中國小包裝食用植物油銷售量渠道占比

數據來源:公開資料整理

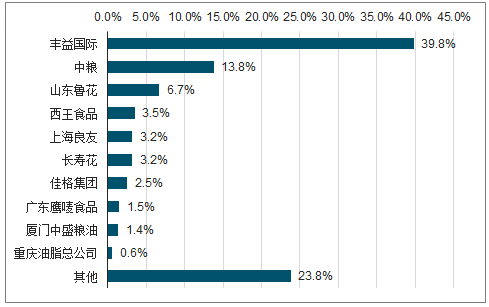

三、市場格局

從國內食用油企業市場競爭格局來看,2018年豐益國際、中糧、山東魯花是我國食用油市場占有率最高的三大企業,合計占比達60.3%,食用油市場向行業龍頭集聚趨勢明顯。其中2018年豐益國際占比達39.8%,市占率近幾年有所下滑;中糧占比13.8%,近年來市占率上升趨勢明顯;山東魯花占比6.7%,市占率基本保持穩定。

2018年中國市場食用油企業市占率

數據來源:公開資料整理

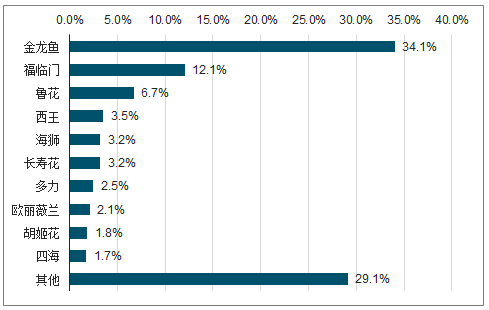

從國內食用油品牌競爭格局來看,2018年我國食用油市場前三大品牌分別為金龍魚、福臨門和魯花,合計占據中國食用油市場52.9%的市場份額,其中僅豐益國際旗下主要品牌金龍魚就占據了34.1%的市場份額,中糧旗下主要品牌福臨門占比12.1%,魯花占比6.7%。由于食用油的主力消費群體對新品牌的接受程度較低,老品牌市場地位短期內難以撼動。

2018年中國市場食用油品牌市占率

數據來源:公開資料整理

四、發展前景

1、產業整合加速、差異化競爭趨勢明顯

由于食用植物油行業的整體利潤率不高,尤其在原料稀缺、成本上升的時候,盈利空間更小。隨著國際和國內競爭的不斷加劇,競爭力較弱的小型企業會面臨虧損甚至倒閉的危險。因此食用植物油行業的優勢資源將會向優勢企業集中,而中小企業只能通過優勢聯合來取得生存的空間。同時,很多優秀的企業通過差異化競爭,在細分油種領域建立穩定的市場地位,不斷開拓新的油源,豐富了消費者的選擇。

2、食用植物油消費結構逐步升級

未來10年,中國食用植物油消費結構逐步升級。突出體現在:棕櫚油在未來食用植物油消費中占比將趨于下降;中國國產菜籽油依靠非轉基因、濃香、風味等產品特色以及相對穩定的消費區域和消費群體,將繼續保持相對穩定的市場,高品質菜籽油如芥花油等消費量有望增加;其他食用植物油中,盡管亞麻籽油、芝麻油、米糠油等消費規模總體偏小,但隨著多元化、優質化、健康化消費需求增加,特色食用植物油消費量也將呈穩中有增趨勢。

3、散裝油到包裝油的發展

近年來,隨著我國經濟的發展,我國消費者越來越重視食品消費的安全問題。尤其是地溝油進入餐飲行業的問題被屢次曝光之后,消費者對于食用油的安全性重視達到前所未有的高度。隨著社會的發展,普遍使用散裝油的餐飲行業在“禁散令”的影響下,逐漸向使用中包裝植物油轉移。另外,我國逐漸深化的“城鎮化建設”對我國食用植物油的消費結構也有深遠的影響。隨著經濟的發展,越來越多的農村人口成為城鎮人口。這些人口原來使用自榨散裝油的消費習慣逐步被從終端消費渠道采購包裝油的消費習慣代替。這也是我國包裝油消費需求相對散裝油消費需求增長更快的主要原因之一。

相關報告:智研咨詢發布的《2019-2025年中國食用植物油行業市場競爭格局及投資戰略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國食用植物油行業市場調查研究及投資策略研究報告

《2021-2027年中國食用植物油行業市場調查研究及投資策略研究報告》共十二章,包含食用植物油投資建議,中國食用植物油未來發展預測及投資前景分析,中國食用植物油投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021上半年中國食用植物油供需及趨勢分析:消費需求持續增長[圖]](http://img.chyxx.com/2021/09/K853217NWB_m.jpg?x-oss-process=style/w320)