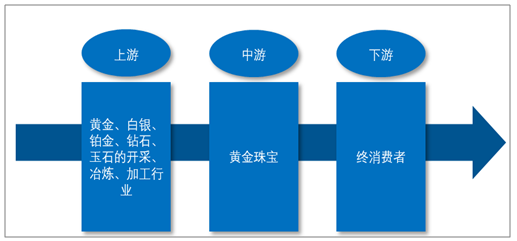

黃金珠寶行業的上游是黃金、白銀、鉑金、鉆石、玉石的開采、冶煉、加工行業。隨著上游行業生產工藝的進步,未來將持續為黃金珠寶行業提供高質量產品,可有效滿足黃金珠寶行業對材料及工藝的需求。

黃金珠寶行業的下游為產品的終消費者。我國具備人口優勢,且伴隨人均可支配收入的提高和黃金珠寶消費的多元化發展,我國黃金珠寶行業擁有廣闊且不斷壯大的消費群體。

黃金珠寶產業鏈:

資料來源:智研咨詢整理

2013 年,在黃金價格大幅下跌和“搶金潮”的帶動下,當年黃金飾品銷量暴漲,黃金珠寶全行業增速達 23.4%。2014 年起,隨著經濟趨穩,行業增速下降,整體進入平穩調整期。2017 年,我國金銀珠寶類商品零售總額為 2,969.50 億元,與 2016年同期相比基本保持平穩。2018 年,我國金銀珠寶類商品零售總額為 2758.30 億元,較 2017 年同期下降約 7.11%。

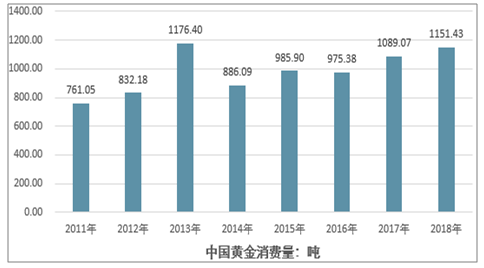

2018 年,全國黃金消費總量 1151.43 噸,同比增長 5.73%,其中,黃金首飾消費量 736.29 噸,同比增長 5.71%,金條消費量 285.20 噸,同比增長 3.19%。目前,中國已經成為世界第一大黃金消費市場,黃金消費量連續六年保持世界第一位,同時也已成為全球大規模金條和金幣市場。

2011-2018年中國黃金消費量情況

資料來源:智研咨詢整理

2011-2018年中國黃金細分消費結構情況

資料來源:智研咨詢整理

自 2018 年 11 月起,隨著全球經濟下行壓力增加、美國經濟預期不確定性增強、股票市場及美元走勢疲軟、英國脫歐、貿易爭端等不穩定因素增加,全球市場避險情緒提升,黃金資產價值更加凸顯,黃金價格持續走高至 1300美元/盎司附近。

我國黃金珠寶市場形成了外資品牌、港資品牌與內資品牌三分天下的局面。國內高端市場主要被 Tiffany、Cartier、Bvlgari 等國際知名品牌占據。國內主流中高端市場雖占據國內市場主要份額,但競爭相對激烈,主要品牌有港資品牌的周大福(1929.HK)、周生生(0116.HK)等和內資品牌中國黃金、老鳳祥(600612.SH)、周大生(002867.SZ)、潮宏基(002345.SZ)、通靈珠寶(603900.SH)、明牌珠寶(002574.SZ)、萃華珠寶(002731.SZ)等。

國內黃金珠寶行業競爭格局:

層次 | 品牌 | 發展概況 |

外資品牌 | Tiffany、Cartier、Bvlgari 等 | 定位奢華、高端,品牌文化悠久,設計和產品 質量是其核心優勢;渠道覆蓋有限,僅局限一、 二線城市 |

港資品牌 | 周大福、周生生、謝瑞麟等 | 定位產品設計時尚,渠道覆蓋主要集中在一、 二線城市,近年來開始積極布局三、四線城市 |

內資品牌 | 中國黃金、老鳳祥、周大生、明牌珠寶、萃華珠寶等 | 產品覆蓋全面,渠道覆蓋一線至四線城市,在 渠道拓展方面,多采用加盟/經銷模式 |

資料來源:智研咨詢整理

近年,我國城鎮家庭人均可支配收入不斷提升,按人均 GDP 標準測算,我國正處于消費多元化升級階段(人均 GDP 4,000-10,000 美元),消費水平及消費品質的升級將有效推動黃金行業發展。

2010-2018 年,我國結婚登記數一直保持在每年 1,000-1,300 萬對的區間內。預計未來一段時間,結婚人口將繼續保持在每年 1,000 萬對左右。黃金珠寶首飾作為當代婚慶的必備品,消費量將受益于婚戀人口的增加而增長。

我國黃金文化一脈相承,自古以來黃金就受國人的追捧。隨著我國經濟的發展和消費者消費觀念的轉變,黃金珠寶首飾的消費在滿足傳統婚慶剛性需求的基礎上逐步向情感消費擴展,開始成為訂婚日、結婚紀念日、父母生日等表達情感的方式。因此,未來十年持續的結婚高峰及節日消費將為黃金珠寶行業帶來穩定潛在需求。

相關報告:智研咨詢發布的《2019-2025年中國黃金珠寶飾品行業市場監測及未來前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國黃金珠寶飾品市場發展前景及投資風險評估報告

《2026-2032年中國黃金珠寶飾品市場發展前景及投資風險評估報告》共八章,包含國內黃金珠寶飾品生產廠商競爭力分析,2026-2032年中國黃金珠寶飾品行業發展趨勢與前景分析,黃金珠寶飾品企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢