汽車智能化、網(wǎng)聯(lián)化是近年來汽車發(fā)展的主要趨勢(shì)之一。在2019年度上海車展中,其亮點(diǎn)之一是首次設(shè)立未來出行區(qū),展品涵蓋新能源、車聯(lián)網(wǎng)、無人駕駛解決方案、激光雷達(dá)、芯片、高精定位和地圖等‚跨界融合領(lǐng)域。國內(nèi)外數(shù)十家知名公司展示了它們?cè)谄囍悄芑I(lǐng)域的最新進(jìn)展,這些廠商包括博世、法雷奧、大陸等零部件供應(yīng)商以及小馬智行、Autox、知行科技、禾多等初創(chuàng)企業(yè)。國內(nèi)ICT巨頭華為與東風(fēng)汽車合作打造的智能汽車也在此次車展上正式亮相。其中,華為將在車端(車載通信、車載計(jì)算)、路端(5G及C-V2X車路協(xié)同)、云端(云數(shù)據(jù)平臺(tái))等多方面為智能汽車賦能。近期,華為也宣布正式成立智能汽車解決方案BU部門,該部門隸屬ICT管理委員會(huì)管理。除了華為之外,近期騰訊也擬將大出行相關(guān)的絕大部分業(yè)務(wù)剝離統(tǒng)一到獨(dú)立部門,該部門將隸屬于云與智慧產(chǎn)業(yè)事業(yè)群。至此,百度、阿里、騰訊、華為等國內(nèi)巨頭均已成立獨(dú)立汽車業(yè)務(wù)部門,展現(xiàn)了對(duì)于未來智能汽車相關(guān)業(yè)務(wù)發(fā)展的極大信心。

國內(nèi)互聯(lián)網(wǎng)巨頭汽車業(yè)務(wù)部門相關(guān)情況

公司 | 旗下汽車業(yè)務(wù)部門 | 成立時(shí)間 | 主要業(yè)務(wù)及定位 |

阿里 | 汽車事業(yè)部 | 2015.4 | 與汽車相關(guān)的電子商務(wù)服務(wù)平臺(tái)。后推出智能車載操作系統(tǒng)AliOS。 |

百度 | 智能駕駛事業(yè)群組 | 2017.3 | 由自動(dòng)駕駛事業(yè)部、智能汽車事業(yè)部、車聯(lián)網(wǎng)業(yè)務(wù)共同組成。旨在更好地推動(dòng)人工智能時(shí)代 的傳統(tǒng)汽車產(chǎn)業(yè)升級(jí),旗下有Apollo自動(dòng)駕駛開放平臺(tái)。 |

華為 | 智能汽車解決方案BU | 2019.5 | 部門隸屬ICT管理委員會(huì)管理,聚焦ICT技術(shù),成為面向汽車的增量ICT部件供應(yīng)商。 |

騰訊 | 出行業(yè)務(wù)部門 | 2019.6 | 獨(dú)立二級(jí)部門,隸屬于2018年11月全新成立的云與智慧產(chǎn)業(yè)事業(yè)群,覆蓋大出行相關(guān)的絕 大部分業(yè)務(wù)。 |

數(shù)據(jù)來源:公開資料整理

2019年6月6日,工信部正式發(fā)放5G商用牌照,宣告5G建設(shè)及使用發(fā)展進(jìn)入快車道。5G技術(shù)的快速推進(jìn)將為智能駕駛的發(fā)展奠定基礎(chǔ)。一方面,基于5G高速率、低時(shí)延、高可靠的特點(diǎn),智能駕駛可以通過云端+終端協(xié)作的方式來進(jìn)行,云端可以提供實(shí)時(shí)的環(huán)境及動(dòng)態(tài)信息;另一方面,5G將促進(jìn)以車路協(xié)同為代表的車聯(lián)網(wǎng)發(fā)展,從而在單車智能駕駛的基礎(chǔ)上通過車聯(lián)網(wǎng)更好得為汽車的智能化及輔助駕駛服務(wù),一定程度上可以使得終端傳感器硬件可以適當(dāng)精簡,從而部分降低成本。

進(jìn)入2019年以來,國內(nèi)乘用車市場銷量依舊同比下降,在行業(yè)競爭日益激烈的情況下,智能化功能有望成為車企提供差異化產(chǎn)品的重要方面。另外,隨著產(chǎn)業(yè)鏈的日趨成熟,核心傳感器成本有望逐漸下降,智能化功能將從高端車逐漸向下滲透,有助于產(chǎn)業(yè)規(guī)模提升并帶動(dòng)整個(gè)產(chǎn)業(yè)鏈發(fā)展。主流車企也正逐漸推進(jìn)L3級(jí)別自動(dòng)駕駛功能在旗下車系的量產(chǎn)。例如,寶馬計(jì)劃在2021年推出的L3級(jí)自動(dòng)駕駛車iNext。

未來兩三年將是主流車企集中推出智能駕駛量產(chǎn)車的重要節(jié)點(diǎn),代表著智能駕駛將真正走入普通消費(fèi)者的生活,這也將催生整個(gè)智能駕駛產(chǎn)業(yè)鏈的發(fā)展。智能駕駛汽車由于與傳統(tǒng)汽車截然不同的特點(diǎn),將引導(dǎo)產(chǎn)業(yè)鏈重心逐漸從傳統(tǒng)的汽車制造向核心傳感器以及ICT服務(wù)轉(zhuǎn)變,這個(gè)過程將催生一批新的智能汽車零部件供應(yīng)商,這也是為什么國內(nèi)互聯(lián)網(wǎng)巨頭均把智能汽車業(yè)務(wù)作為其當(dāng)前發(fā)展的重點(diǎn)業(yè)務(wù)之一。隨著消費(fèi)者對(duì)自動(dòng)駕駛認(rèn)知程度的逐漸提升,其滲透率有望得到快速提升。

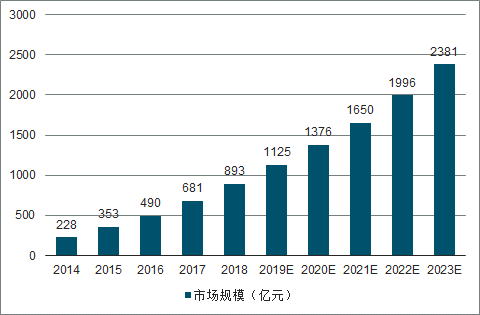

2015年,國內(nèi)智能駕駛的滲透率為15%,其中絕大部分為低級(jí)別的自動(dòng)駕駛,對(duì)應(yīng)的市場規(guī)模為353億。此后,隨著汽車智能化的不斷發(fā)展,2016年中國智能駕駛市場規(guī)模達(dá)到了490億元,同比增長38.8%。截止至2017年中國智能駕駛市場規(guī)模增長至681億元,同比增長39%。初步測算2018年中國智能駕駛市場規(guī)模將達(dá)到893億元左右,同比增長31.1%左右。預(yù)測2019年中國智能駕駛市場規(guī)模將突破千億元。未來五年(2019-2023)年均復(fù)合增長率約為20.62%,并預(yù)測在2023年中國智能駕駛市場規(guī)模將達(dá)到2381億元。

2014-2023年中國智能駕駛市場規(guī)模及預(yù)測

數(shù)據(jù)來源:公開資料整理

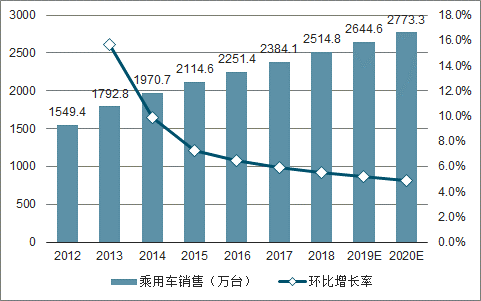

人工智能技術(shù)一定會(huì)不斷發(fā)展,并且越來越完善,其在自動(dòng)駕駛汽車產(chǎn)業(yè)中進(jìn)行應(yīng)用,也一定會(huì)讓汽車的性能提升,讓自動(dòng)駕駛技術(shù)的可靠性、科學(xué)性以及安全性得到提高,并會(huì)不斷發(fā)展成為我國工業(yè)發(fā)展中的一個(gè)重要產(chǎn)品。自動(dòng)汽車的發(fā)展,也會(huì)成為推動(dòng)我國經(jīng)濟(jì)發(fā)展的一個(gè)重要方向,其集成多種高新技術(shù),如,傳感器、通信設(shè)備、計(jì)算機(jī)處理器、人工智能以及地圖導(dǎo)航等,我國對(duì)于自動(dòng)駕駛汽車的研究也會(huì)不斷加強(qiáng),這會(huì)促進(jìn)人工智能在自動(dòng)駕駛汽車中的應(yīng)用以及發(fā)展。預(yù)計(jì)2020年中國乘用車銷量2773.3萬。

2015-2020年中國乘用車銷量及預(yù)測

數(shù)據(jù)來源:公開資料整理

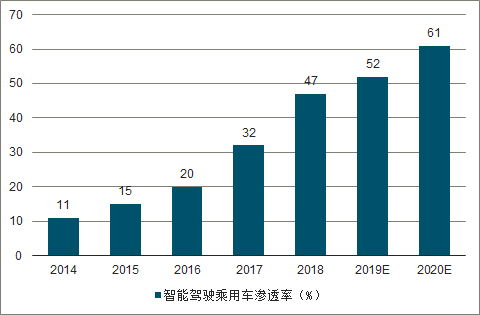

2014-2020年中國智能駕駛乘用車滲透率及預(yù)測

數(shù)據(jù)來源:公開資料整理

目前較高等級(jí)的智能駕駛技術(shù)落地首選是在運(yùn)營用車。相較于私人乘用車,運(yùn)營用車道路環(huán)境相對(duì)單一,政策風(fēng)險(xiǎn)較低,且無需考慮成本回收等商業(yè)化難題。隨著技術(shù)進(jìn)步,無人駕駛技術(shù)未來將率先在互聯(lián)網(wǎng)專車、互聯(lián)網(wǎng)貨運(yùn)等領(lǐng)域得到爆發(fā)。

互聯(lián)網(wǎng)專車、互聯(lián)網(wǎng)貨運(yùn)領(lǐng)域是無人駕駛技術(shù)的一個(gè)商業(yè)化重心,其龐大的用車需求有助于前期投入大量研發(fā)的智能駕駛相關(guān)企業(yè)盡快回收成本,并擴(kuò)大無人駕駛在私人乘用車用戶中的影響力,從而為無人駕駛在私人乘用車中的快速落地鋪平道路。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國智能駕駛行業(yè)發(fā)展現(xiàn)狀分析及市場前景預(yù)測報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國智能駕駛行業(yè)市場研究分析及發(fā)展前景分析報(bào)告

《2026-2032年中國智能駕駛行業(yè)市場研究分析及發(fā)展前景分析報(bào)告》共十三章,包含中國智能駕駛行業(yè)重點(diǎn)企業(yè)競爭情況分析,中國智能駕駛行業(yè)發(fā)展機(jī)遇與趨勢(shì)研究分析,智能駕駛行業(yè)投資策略建議分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2024年中國智能駕駛行業(yè)政策匯總、裝車率、重點(diǎn)企業(yè)經(jīng)營情況及發(fā)展趨勢(shì):智能化服務(wù)不斷創(chuàng)新,智能駕駛成為汽車重要發(fā)展方向[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2023年中國智能駕駛行業(yè)發(fā)展格局及重點(diǎn)企業(yè)分析:企業(yè)積極加碼智駕研發(fā),智能駕駛賽道火熱 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)