一、1-5月乘用車銷量復盤:批發同比大幅下滑,零售好于批發

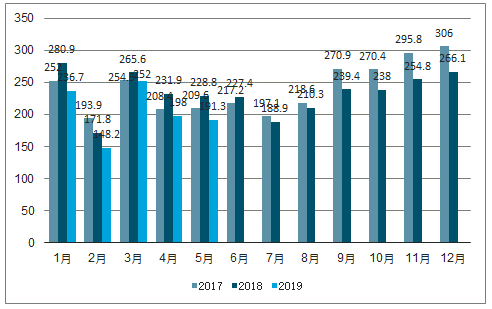

乘用車:5月銷量同比-17.4%,主要受國VI切換影響下滑較大。5月乘用車生產149萬輛,環比-10.2%,同比-23.7%;銷售156.1萬輛,環比-0.9%,同比-17.4%。2019年1-5月,乘用車批發銷量共計840萬輛,相比去年同期991萬輛下降15.2%。分車型看,5月轎車、SUV、MPV和交叉型乘用車銷量同比增速分別為-16.6%、-15.6%、-22.4%、-46.0%。1~5月合計汽車產銷1023.7萬輛和1026.6萬輛,同比均-13%,降幅比1-4月分別擴大2.0%和0.8%。

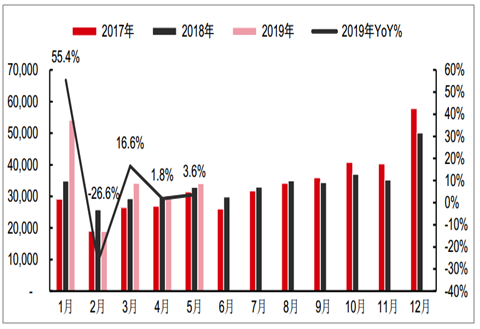

5月產銷同比降幅擴大,產量顯著低于銷量,主要由于部分區域將于7月1日執行國VI標準,行業仍以去庫存為主。零售銷量方面,受去國V庫存的影響,4月、5月月度同比增速分別為-6.3%和-3.0%,明顯好于批發。預計6月批發銷量依然低迷,但受益于終端大幅折扣促銷,預計6月新車零售數據環比將繼續改善。

2017-2019年中國汽車批發月度銷量(萬輛)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國汽車檢測行業市場評估及投資前景評估報告》

2017-2019年中國狹義乘用車月度零售銷量(萬輛)

數據來源:公開資料整理

二、地方政策是影響各地乘用車市場表現分化的主因

整體來看,歷史上乘用車消費和GDP增速的變化方向呈比較明顯的趨同關系,且汽車消費呈現出“早周期”的屬性,因此GDP增速放緩往往伴隨著乘用車銷量出現下滑。歷史上的汽車消費數據增速和各地GDP增速具有較強的相關性,但從今年的細分城市來看,各地GDP增速并非是影響今年乘用車消費的核心因素,兩者間正相關關系較弱。于各城市消費者而言,相關地方政策才是決定買不買、何時買的核心因素和驅動力。

在統計的中國前100大城市中,南京(-24.7%)和西安(+14.9%)的表現值得關注。南京作為二線城市,19年一季度實際GDP增速達8.2%,遠超全國平均線,人口流入也保持了多年持續增長,乘用車消費本應水漲船高。然而通過數據對比我們發現,南京18年銷量增速不溫不火,今年1-4月更是跌至排名最后一位。當地2018年4月出臺的暫停受理網約車新增運力許可的政策,即規定從同年4月20日起停止向網絡預約出租車辦理經營許可,是造成這一現象的主因。由于南京網約車登記必須是新車,該政策下,網約車公司紛紛在執行日期前進行新車搶購,極大的增加了18年4月乘用車銷量。受去年同期高基數的影響,今年1-4月南京乘用車銷量增速呈現大幅下滑。

2017-2019年南京市乘用車月度銷量(輛)

數據來源:公開資料整理

西安今年1-4月乘用車消費在前100大城市排行中躍至第二名,實現了+14.9%的增速漲幅。和南京同為二線城市,西安在全國需求疲軟的情況下依然消費強韌,1-5月中除了2月屬于周期性需求自然回落外,剩余四個月乘用車銷量增速均為正增長,1月消費增速更是達到了+55.4%。其中的主要驅動力來源于其今年年初進一步放松限制的“史上最寬松戶籍政策”,將本科及以上學歷人員落戶的年齡限制由35歲以下調整到45歲以下,并對研究生及以上學歷人員不設年齡設置,是同等城市中最先打造出“流程最簡、門檻最低、條件最少”落戶政策的城市。2018年西安的人口增量已到38.7萬人(+4.02%),在全國城市人口增量排名中位列第三,僅次于深圳和廣州,今年隨最寬松落戶政策的出臺,預計常駐人口增速有望繼續保持。

2017-2019年西安市乘用車月度銷量(輛)

數據來源:公開資料整理

另外,北京、上海、廣州、深圳四個一線城市今年1-4月乘用車消費增速除廣州為正增長外,其余均為個位數負增長。其中:北京2019年1-4月乘用車累計銷量為33.3萬輛,同比-1.8%;上海1-5月累計銷量30.1萬輛,同比-6.0%;廣州1-4月累計銷量23.7萬輛,同比+7.4%;深圳1-4月累計銷量15.2萬輛,同比-5.1%。

2017-2019年北京市乘用車月度銷量(輛)

數據來源:公開資料整理

2017-2019年上海市乘用車月度銷量(輛)

數據來源:公開資料整理

2017-2019年廣州市乘用車月度銷量(輛)

數據來源:公開資料整理

2017-2019年深圳市乘用車月度銷量(輛)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)