我國醫療信息化最早應追溯到20世紀80年代,部分大型的醫院開始開發和應用一些小型管路軟件,后面才開始建立小型的局域網;到20世紀末21世紀初,進入快速發展期。全國有將近900家醫院開始實施醫院信息系統;2003-2008年,幾乎所有的三級醫院開展了信息化建設,同時,80%的二級及以下級別的醫院也開展了信息化建設;2009年至今,醫療信息化建設已經全面啟動,新型的管理模式也得到了推廣。

隨著信息技術的快速發展,國內越來越多的醫院正加速實施醫院信息系統(HIS)、遠程醫療、臨床管理信息化系統(CIS)、電子病歷等的整體建設,以提高醫院的服務水平與核心競爭力。醫院的信息化建設經過了10多年的建設,HIS已在全國絕大部分醫療機構得到應用。目前,中國的大型醫院基本建立了成熟的HIS系統,其應用不斷擴展,無線技術和手持設備等也逐漸應用到HIS系統中。中小型醫院開始部署HIS系統,社區醫療服務中心和鄉鎮衛生院也開始建立HIS系統。

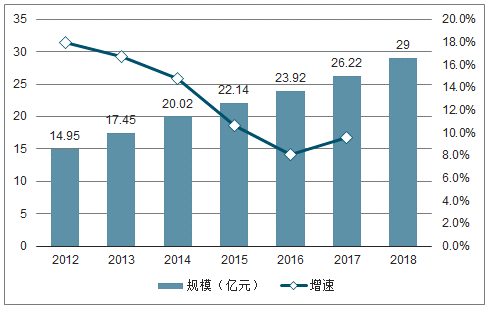

2012-2018年醫院信息系統費規模及增速

數據來源:公開資料整理

一、政策驅動

在我們于2019年1月31日發布的研究報告《醫療信息化景氣向上,政策或驅動百億增量需求》中,重點講述了醫療信息化市場在相關政策驅動下有望維持較高景氣度,并帶動市場規模的快速擴張。在老齡化形勢日趨嚴峻、慢性病發病率提升的大背景下,當前醫療資源存在的不充分、不均衡等問題有擴大的趨勢。此外,這也給國家醫療保障體系帶來了更高的支付壓力。而醫療信息化將是提高醫療資源利用效率,實現醫保控費的重要途徑之一。2018年以來,國家醫療信息化領域的相關政策陸續出臺,其出發點也正是解決目前醫療衛生領域的諸多問題。2018年國家醫保局的成立集中了醫療管理領域的相關職權,政策推進和落地的速度得到明顯加快,給整個醫療信息化市場帶來新的發展空間。根據我們的測算,未來兩年以電子病歷、互聯網醫院、DRGs為基礎的信息化建設有望帶來每年百億級的新增市場空間,將使得當前的醫療信息化市場空間得到快速提升。

未來兩年電子病歷、DRGs、互聯網醫院平臺建設帶來的新增醫療信息化需求測算

- | 遠期信息化總投入(億 元) | 2019年預期滲透率 | 2020年預期滲透率 | 2019年信息化規模(億 元) | 2020年信息化規模(億 元) |

電子病歷 | 260 | 50% | 100% | 130 | 130 |

DRGs | 40 | 5% | 10% | 2 | 2 |

互聯網醫院平臺 | 123 | 10%/15%/20% | 20%/30%/40% | 12.3/18.45/24.6 | 12.3/18.45/24.6 |

合計 | 413 | - | - | 144/150/157 | 144/150/157 |

數據來源:公開資料整理

根據調查數據顯示,2017年我國醫療行業IT投入規模達到427.5億元人民幣,同比增長18.33%。未來每年的新增市場空間有望將顯著帶來目前醫療信息化市場規模的擴大。2017年我國醫療行業IT投入占全國衛生機構衛生總費用的0.83%,雖然相對2012年的0.63%有著明顯提升,但與發達國家3%-5%的占比相比還是存在明顯差距。國內醫療IT領域還有很大的提升空間,未來或將達到千億市場規模。

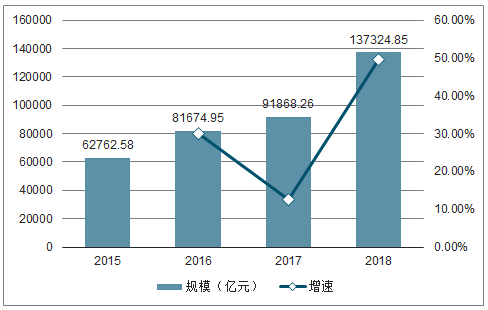

2012-2022年我國醫療IT市場規模及同比增速預測

數據來源:公開資料整理

二、行業趨勢

1、醫療信息化由二三級醫院向基層拓展

醫院是我國衛生醫療機構的主體,也是信息化發展程度較高的醫療機構。調查數據顯示,我國全部醫療機構診療服務中,醫院提供了其中的40%以上。此前國家衛健委已經明確對二級和三級醫院的電子病歷建設提出了要求,目標到2019年,所有三級醫院要達到電子病歷分級評價3級以上;到2020年,所有三級醫院要達到分級評價4級以上,二級醫院要達到分級評價3級以上。今年4月28日,國家衛健委印發《全國基層醫療衛生機構信息化建設標準與規范(試行)》,著眼未來5-10年全國基層醫療衛生機構信息化建設、應用和發展要求,明確了基層醫療衛生機構信息化建設的基本內容,為基層醫療衛生機構的信息化建設提供了標準。該《建設標準與規范》對基層醫療機構面對的4大部分58類共212項建設內容提出了具體信息化建設要求。

根據調查數據顯示,截至2018年,我國基層醫療衛生機構數量約為95萬家,同比保持2%左右的低速增長。但是基層醫療衛生機構依然普遍存在著信息化建設水平落后、信息系統缺乏互聯互通、數據采集重復及統計口徑不一等具體問題。主要原因即在于缺乏統一的信息化建設標準,使得即使基層醫療機構有信息化投入也很難發揮到提升工作效率和服務質量的作用。基層醫療衛生機構的信息化市場存在明確的增長潛力,以平均每家基層機構10萬元的信息化投入規模進行簡單估計,整體的醫療信息化市場增量也在千億元級別。

2、對醫療數據質量要求持續提升,為醫療大數據應用奠定基礎

患者前往醫療機構診療的過程是一個大量數據產生的過程。典型的數據包括患者的基本數據、電子病歷、診療數據、醫學影像數據、醫保支付數據等等。醫療過程中產生的大數據具有重要價值,例如通過對醫學影像大數據的分析可以開發人工智能閱片系統、通過對大量醫療機構的實時診療大數據分析可以及時發現疾病流行狀態、通過對患者基本信息和支付數據的分析可以為其提供精準的醫保和藥物配送等服務、通過對患者電子病歷和診療過程數據分析推進醫保控費實現等等。

雖然醫療機構數據的互聯互通和開放能夠帶來諸多好處,但現實情況不容樂觀。當前能夠實現數據互通的醫院比例較低,使得大量高附加值醫療數據很難得到共享和使用。基于這樣的現狀,國家衛健委曾于2018年7月份印發《國家健康醫療大數據標準、安全和服務管理辦法(試行)》,將醫療大數據提升到國家重要基礎性戰略資源的地位,目標加強健康醫療大數據服務、標準和安全管理,從而促進醫療健康大數據產業發展。

2019年4月份,國家衛健委、國家中醫藥管理局聯合發布《關于啟動2019年全國三級公立醫院績效考核有關工作的通知》。本次對三級醫院績效考核中明確指出要加強住院病案首頁質量管理,提升首頁數據質量,并使用統一的上傳接口標準。同時要求全國沒有參加電子病歷分級評估的醫院要在2019年6月底前完成電子病歷應用功能水平分級標準評估。這進一步體現了國家對于醫療數據質量提升的要求,將為醫療管理領域的大數據應用奠定基礎。近期,疾病診斷相關分組DRGs付費試點的30個城市名單正式公布,DRGs在全國范圍內的試點工作有望正式展開。DRGs作為醫保支付方式改革的重要方向之一,也依賴于基于電子病歷的醫療大數據的獲得。

3、互聯網+醫療健康服務政策要求深化,發展態勢良好

2019年以來,醫療信息化領域的相關政策仍在陸續出臺。例如國家衛健委印發的《醫院智慧服務分級評估標準體系(試行)》,將對應用信息系統提供智慧服務的二級及以上醫院按照患者診前、診中、診后各環節應涵蓋的基本服務內容,結合醫院信息化建設和互聯網環境,確定5個類別共17個評估項目進行評級。根據此評估體系將對醫院智慧服務水平劃分為從0到5的總共6級。其中的3級水平是‚聯通醫院內外的智慧服務初步建立,要求通過互聯網使得電子病歷的部分信息可以在醫院內外進行實時共享,并初步建立院內院外、線上線下一體化的醫療服務流程。而從3級到5級主要區別體現在患者醫療信息在多大區域內能夠實現互聯互通。可以看到基于互聯網的智慧服務已經成為醫院智慧服務評價中一個較為基礎性的要求。另外國家衛健委也將于今年正式啟動在北京市、天津市、上海市、江蘇省、浙江省、廣東省的為期一年左右的‚互聯網+護理服務試點工作。

在互聯網+醫療健康領域,根據國家衛健委發布的《關于促進‚互聯網+醫療健康發展情況的報告》顯示,全國目前已有158家互聯網醫院,‚互聯網+醫療健康的政策體系基本建立,行業發展態勢良好。目前,全國已有19個省份依托互聯網或專網建成省統一規劃的遠程醫療網絡平臺,‚互聯網+醫療保障結算服務穩步推進,醫保系統與國家數據共享交換平臺對接,實現異地就醫定點醫療機構查詢共享服務。國家衛健委下一步將著力推動實現二級以醫院普遍提供線上服務、三級醫院實現院內信息互通共享等“硬任務”。

目前,浙江、廣東、山東、四川等省份已經完成省級互聯網醫療服務監管平臺以實現對互聯網醫院的實時監管。同時河北、寧夏等省級互聯網醫院管理細則也陸續出臺,以促進互聯網醫院建設。互聯網醫院監管平臺是為互聯網醫院提供監管及服務的基礎,有助于互聯網醫院的健康快速發展。

省級互聯網醫院管理細則及互聯網醫療監管平臺上線情況

省份 | 互聯網醫院相關政策 |

甘肅省 | 2019年6月,甘肅省衛健委近日印發《甘肅省互聯網醫院管理辦法》及相關配套文件。 |

河北省 | 2019年1月,河北省衛健委、省中醫藥管理局印發《河北省互聯網醫院管理辦法實施細則(試行)》。 |

寧夏回族自治區 | 2019年1月,自治區衛生健康委制定了《寧夏回族自治區互聯網醫院管理實施辦法(試行)》。2019年5 月,上線運行互聯網醫院監管平臺。 |

廣東省 | 2019年4月,廣東省衛健委全面啟用互聯網服務監管平臺。 |

浙江省 | 2019年1月,浙江省互聯網醫院平臺正式上線 |

四川省 | 2018年12月,四川省互聯網醫療監管平臺上線。 |

山東省 | 2018年11月,互聯網醫療服務監管平臺上線運行。 |

數據來源:公開資料整理

5G技術也將對互聯網醫院以及區域醫聯體建設起到促進作用。例如,在區域醫聯體中基層患者的影像數據及診療數據的回傳即需要利用到5G技術大寬帶、高速率的特點。在5G技術的幫助下,實時遠程醫療甚至遠程協同手術也正逐漸成為現實。

三、新技術應用

傳統的醫療信息化市場將受益于政策推進以及醫療機構對更為高效醫療服務需求。除此之外,隨著醫療領域與互聯網、大數據、人工智能等技術的深度融合,傳統的醫療信息化的內涵將得到極大擴充。同時互聯網也有助于為醫療信息化基礎較為薄弱的基層醫療衛生機構提供信息化服務。這兩個因素都有望使得醫療信息化市場規模得到持續擴大。

目前行業內廠商較多,呈現一定區域分布特征,市場份額較為分散。據調查數據統計,我國醫療信息化行業市場規模排名前七的企業占比合計28.8%,呈現出較低的市場集中度。在醫療信息化向前快速發展的過程中,由于政策對二三級醫院電子病歷等級的硬性要求,醫療機構對綜合服務能力以及信息系統建設能力的重視持續提升,將利好行業內頭部企業市場集中度提高。另外,頭部企業在新產品研發及布局方面走在行業前列,在醫療機構信息化標準逐漸得到明確和提升、基于大數據和人工智能的新一代醫療信息化產品逐漸增多、互聯網醫療的商業模式得到重點支持的行業大背景下,頭部企業正通過持續的研發投入來鞏固其現有市場競爭力。

醫療信息化市場格局

數據來源:公開資料整理

2015-2018年主要醫療信息化企業研發投入合計及同比增速

數據來源:公開資料整理

醫療信息化行業正面臨著從最基層醫療機構到醫院再到區域醫聯體的全面的信息化建設的提速,最終的目標是建設成一個覆蓋全面、打通所有醫療環節的信息系統。在這個過程中,短期而言,行業將受益于信息化建設的提速,長期而言,人工智能、大數據、互聯網等新技術的應用將拓寬醫療IT內涵,從而對輔助診療、遠程醫療、互聯網醫院、按疾病診斷分組付費(DRGs)等領域的應用創新起到推動作用。

相關報告:智研咨詢發布的《2019-2025年中國醫療信息化行業發展現狀分析及市場前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告

《2026-2032年中國醫療信息化行業市場調查研究及未來趨勢預測報告》共十二章,包含中國醫療信息化關鍵技術發展分析,中國醫療信息化行業領先企業個案分析,中國醫療信息化行業投資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國醫療信息化市場現狀及競爭格局分析:參與者眾多,集中度較低[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中國醫療信息化行業產業鏈情況分析:市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年醫療信息化行業政策分析:我國醫療體系向高質量發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中國基層醫療信息化市場分析概括:我國東、中、西部地區的基層醫療機構的信息化水平不均衡 [圖]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)