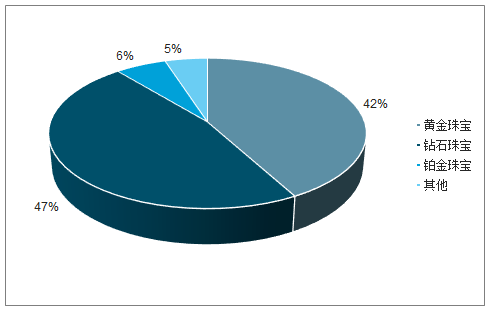

據調查數據顯示,全球珠寶首飾行業產品零售額比重最大的是鉆石首飾,占比約為47%;其次是黃金首飾,占比約為42%。

全球珠寶首飾行業產品結構

數據來源:公開資料整理

全球珠寶首飾行業主要存在四類競爭者:國際珠寶專業品牌商、多品牌奢侈品運營商、區域性珠寶零售商、中低端珠寶制造商;其品牌價值和行業影響力逐級減弱。

行業主要競爭者

國際珠寶專業品 牌商 | 多品牌奢侈品運 營商 | 區域性珠寶零售 商 | 中低端珠寶制造 商 |

10-20家,份額 約5% Tiffany,Bvlgari | 10-20家,份額 約5% LVMH, Richemont, Kering,Hermes | 近1000家,份額 約10% 周大福,周生生, Signet | 上萬家,份額約 80%-85% 大部分分布在印 度、中國等地 |

數據來源:公開資料整理

全球各區域珠寶市場均分為全球性高端品牌、本地中端品牌、低端雜牌三個梯隊。

據調查數據統計,美國珠寶行業內珠寶零售店以小品牌為主,全美總零售店數量為64821家,近5年數量CAGR為1.3%。其中SignetJewelers、Tiffany&Co.和BerkshireHathaway占專業珠寶市場前三份額,分別為15.2%、3.7%和2.1%。

目前,我國珠寶首飾市場已形成境內品牌、香港品牌、國外品牌珠寶企業三足鼎立的競爭局面。其中,高端市場主要被Tiffany、Cartier、Bvlgari等國際知名珠寶首飾品牌壟斷。中高端市場、即大眾市場競爭激烈,主要有傳統港資品牌周大福、周生生、六福珠寶等和境內品牌周大生、老鳳祥、明牌珠寶、潮宏基等。我國黃金珠寶企業龍頭集聚效應持續加強,主要體現在龍頭加速展店方面。目前門店總數超過3000家的企業共計三個,分別為周大生、周大福、老鳳祥;與第二梯隊的企業差距愈加明顯,非上市公司中,周六福的門店總數也據稱超過2200個。

我國珠寶首飾行業競爭格局

高端市場 | 國際品牌 | Tiffany、Cartier、Bvlgari |

中端市場 | 港資品牌 境內品牌 | 周大福、周生生、六福珠寶 周大生、老鳳祥、明牌珠寶、潮宏基 |

數據來源:公開資料整理

一、生產端

全球十大珠寶市場

市場 | 產業鏈 |

泰國 | 紅、藍寶石生產國;切割、打磨、熱處理加工等核心加工技術 |

緬甸 | 產玉大國,高質量翡翠來源 |

巴西 | 彩色寶石原產國,出產全球65%的彩色寶石 |

非洲 | 南非:世界最大的鉆石生產國,主要的鉆石出口基地 博茨瓦納:盛產優質金剛石,寶石級和近寶石級金剛石產量世界第一 |

俄羅斯 | 100多種寶石資源,獨立的鉆石開采加工銷售體系,鉆石數量大、質量優 |

數據來源:公開資料整理

1、泰國市場

泰國是世界上首屈一指的寶石及珠寶中心,是世界上知名的紅、藍寶石生產國之一,也是當今世界珠寶飾品加工最發達的國家之一,不僅擁有世界公認的切割、打磨手工藝技術,而且擁有諸如能夠提高有色寶石品質的熱處理加工工藝這樣的核心加工技術。

2、緬甸市場

緬甸是一個產玉大國,全球高質量翡翠大多數來自緬甸。因為區位的特殊優勢,云南騰沖、畹町、盈江一帶成為翡翠的重要集散地和交易市場,再加上泰國清邁,這幾處地方的翡翠交易量占世界總量的60%-70%。

3、巴西市場

巴西是世界上最大的彩色寶石原產國,礦產資源十分豐富,有帝王玉、祖母綠、海藍寶石、碧璽、黃玉、變石、貓眼石、紫晶、金綠寶石、綠玉髓等,是名副其實的“寶石王國”。全球65%的彩色寶石都產于巴西,而巴西70%的寶石都在寶石城克里斯蒂娜市集散。

4、非洲市場

南非市場——南非金剛石資源豐富,年產量曾超過1000萬克拉,近幾年也有800萬~1000萬克拉,居世界第五位,其中寶石級金剛石占35%,是世界最大的鉆石生產國,也是世界上主要的鉆石出口基地之一。

博茨瓦納市場——博茨瓦納有豐富的金剛石資源,其工業儲備量和儲量基礎分別占世界的13%和10.5%,各種級別的金剛石儲量近4億克拉,居世界第三,其中寶石級和接近寶石級的金剛石資源量占世界第二。博茨瓦納的鉆石來自露天開采的金伯利巖,盛產優質金剛石,寶石級和接近寶石級的金剛石產量居世界第一。

5、俄羅斯市場

俄羅斯有100多種寶石資源,其中以鉆石聞名于世,俄羅斯鉆石產量在1200萬克拉左右,一半為寶石級。多年來俄羅斯形成了獨立的鉆石開采加工銷售體系,其鉆石數量大、質量優、均勻性好,在市場上具有很強的競爭力。在烏拉爾山還有較著名的祖母綠、翡翠、海藍寶石、綠柱石、水晶等。

6、印度市場

印度本身并不產鉆石和彩色寶石,但印度是世界最大的寶石生產加工國。憑借其低廉卻技藝精湛的勞動力優勢以及政府的大力支持,印度珠寶產業在國際珠寶業界大放異彩。珠寶首飾產業年出口額近400億美元,是印度第一大出口產業。印度是世界第一大黃金消費國和第二大黃金首飾消費國,彩色寶石產業在印度珠寶首飾產業中發展迅猛。

7、日本市場

日本是世界養殖珍珠最早的國家之一,其珍珠產量(指海水養珠產量)是目前世界最多的國家,其中海水珠產量占80%,淡水珠產量占20%。目前日本的海水養珠,不僅在國內站統治地位,在世界上仍然是產量最多的國家。日本海水養珠主要在高知、愛媛、長崎、廣島及熊本等縣,其中以三重縣所產珍珠品質優良,每年進出口總金額達3億美元以上。

8、斯里蘭卡市場

南印度洋上的島國斯里蘭卡是全球知名的高檔寶石供應國,寶石礦床約占國土面積的25%,開采歷史長達1500多年,其中藍寶石占全球儲量超過90%,美國國家博物館館藏品中80%的高檔寶石來自斯里蘭卡。

9、美國市場

美國是世界上最重要的礦產資源出產、消費和貿易國之一,是世界礦業的中心。美國礦產資源豐富,礦產儲量潛在總值居世界第一。據統計,美國天然寶石材料的年產值為4400多萬美元。近年來,美國鉆石市場的年消費值達43億美元,有色寶石年消費值達3.7億美元以上(不包括珍珠和珊瑚)。在消費市場上,最受歡迎的是鉆石(占61%)、祖母綠(占10%)、藍寶石(占9%)、紅寶石(占7%)。

美國從世界上106個國家進口各種寶石,經過加工轉手出口的國家有56個。美國的鉆石原坯主要從英國、比利時、加納、扎伊爾、澳大利亞等國進口,小的加工的鉆石則主要向印度、以色列及比利時進口。50pt以上的加工鉆石則主要向以色列、比利時、瑞土日本筆等國家和地區出口。值得指出的是,美國在1996年對鉆石的開采、開發有明顯的變化,其鉆石的出口按重量計,近年有所減少,按價值計則有所上升。

10、中國市場

現代意義上的中國珠寶業發端于20世紀80年代中期。受益于改革開放后國民經濟的持續高速增長,人們生活水平的不斷提高,以及產業政策環境的持續改善,中國珠寶業起步雖晚,但發展較快,很多重要的珠寶產品如黃金、鉆石、寶玉石等的消費在世界上位居前列,并成為世界重要的珠寶首飾加工中心之一。2013年,我國內地珠寶市場銷售額4700億人民幣,超過全球珠寶市場的30%,加工出口約500億美元。當前,我國珠寶產業鏈日益完善,消費市場穩步擴大,行業發展逐步規范,正由快速成長期步入成熟發展階段。

二、歐美品牌

1、 蒂芙尼

蒂芙尼作為品牌價值極高的高端珠寶,全球僅321家店支撐了44億美元的收入。多年來收入、利潤穩定增長,盈利能力強。1987-2019財年的營收平均年增速約為10.5%,呈穩定增長態勢。營收主要來自美洲和亞太地區,其中美洲份額稍有減小,亞太份額逐年增加,2018財年二者份額分別為45.0%和41.5%。公司從1987財年起均維持著50%-60%的毛利率與4%-14%的凈利率,穩中有升。2018年,毛利率63.28%,凈利率13.2%。渠道端,公司全球僅有321家門店,亞太和美洲分別145和124家。營銷端,蒂芙尼在廣告、營銷、公共和媒體關系方面投入不大,1991-2018財年間費用維持在營收的4%-10%,營銷費用占比呈緩慢波動增長趨勢。生產端,公司覆蓋全產業鏈,大部分產品為自主生產,在美國等地有自己的工廠。

蒂芙尼2019財年實現營業收入44.4億美元,同比增長6.53%。實現凈利潤5.86億美元,同比增長58.44%。在1987-2019財年的營收平均年增速約為10.5%,受行業影響,21世紀之前是黃金發展期,之后收入增速放緩。期間營收偶有同比下降情況,總體呈穩步上升態勢,是成熟期的典型代表。

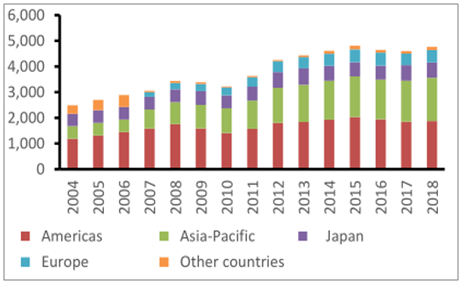

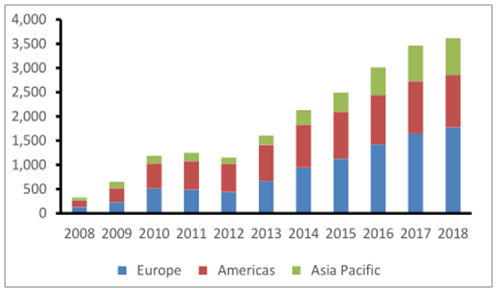

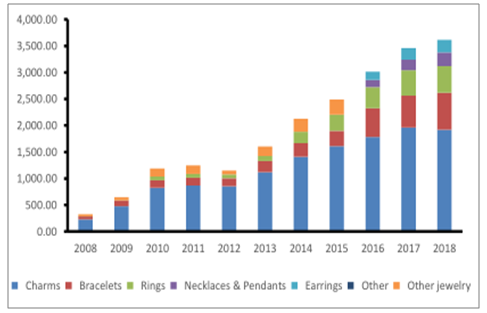

蒂芙尼的產品多樣,總營收集中于金銀珠寶、時尚珠寶、訂婚及婚禮首飾等產品。蒂芙尼營收主要來自美洲和亞太地區,其中美洲份額稍有減小,亞太份額逐年增加,2018財年二者份額分別為45.0%和41.5%。

2007-2019年蒂芙尼分產品收入(百萬美元)

數據來源:公開資料整理

2004-2018年蒂芙尼分地區收入(百萬美元)

數據來源:公開資料整理

蒂芙尼受益于其良好的品牌價值及穩定的市場地位,毛利率和凈利率一直是行業內最高水平之一。除1994財年毛利凈利驟降外,從1987財年起均維持著50%-60%的毛利率與4%-14%的凈利率,穩中有升。2018年,毛利率63.28%,凈利率13.2%。蒂芙尼存貨周轉率波動下降,存貨周轉率從1988財年的1.84波動下降至2019財年的0.70。

蒂芙尼雖布局全球,但是渠道均為直營,且數量極少。其銷售點分布同樣與營收份額對應,主要集中于亞太和北美地區,各地區銷售點穩步增長。2019財年共有銷售點321個,其中亞太地區銷售點145個,北美124個,歐洲47個,其它地區5個。

2004-2019年蒂芙尼銷售點數量

數據來源:公開資料整理

蒂芙尼定期在報紙和雜志上做廣告,也越來越多地通過數字媒體進行廣告宣傳,并定期開展產品營銷活動。2006年來在全球廣告上的開支至少為凈銷售額的6%,2018年公司支出3.94億美元(占全球銷售額的8.9%)用于宣傳營銷,其中包括媒體,制作,目錄,互聯網,視覺營銷(店內和櫥窗展示),營銷活動和其他相關項目。公司參與媒體活動和零售營銷活動計劃,以保持消費者對品牌和產品的認知。每年,蒂芙尼都會出版其著名的藍皮書,展示珠寶和其他商品。2018年7月,蒂芙尼在倫敦開設了第一家StyleStudio新零售概念店,旨在休閑娛樂中增進顧客與品牌之間的互動。為了區別于傳統門店,甩掉奢侈珠寶高冷、神秘的形象包袱,打造更加親民、創新、年輕態的門店形象,蒂芙尼提出了全新的營銷方案:概念店中的員工脫掉規整的黑西裝,穿上舒適的休閑服裝和運動鞋,搭配隨意的首飾配飾,營造一種可以讓顧客放松身心的環境;店內提供經典產品的體驗服務,同時也可以在MakeItTiffany吧臺上定制個性化的珠寶首飾,如果顧客提供自己設計的獨特印花或者字母,店內可以現場完成制作。整個門店展現的創新概念即是“互動”,這種通過嶄新的店內裝置、創新的互動思維來吸引年輕消費者的營銷方案在奢侈品品牌的渠道延伸中是具有獨特性和探索意義的。

蒂芙尼的產能覆蓋整個珠寶產業鏈,珠寶主要在美國本土生產,此外部分成品珠寶購自約40家制造商,但并未與其成品供應商訂立長期供應安排。

蒂芙尼產能情況

生產端 | 產能基地 |

購買毛坯鉆石 | 博茨瓦納,加拿大,納米比亞,俄羅斯和南非 |

鉆石加工 | 比利時,博茨瓦納,柬埔寨,毛里求斯和越南 |

制造銀色空心器皿 | 羅德島 |

生產珠寶 | 紐約,羅德島和肯塔基州 |

珠寶拋光和珠寶裝配 | 多米尼加共和國 |

其他 | 成品珠寶購自約40家制造商,但并未與其成品供應商訂立長期供 應安排。 手表由某些子公司設計,生產,營銷和分銷。該公司與約30家零 部件和組件供應商建立了合作關系,以制造手表。 |

數據來源:公開資料整理

2、潘多拉

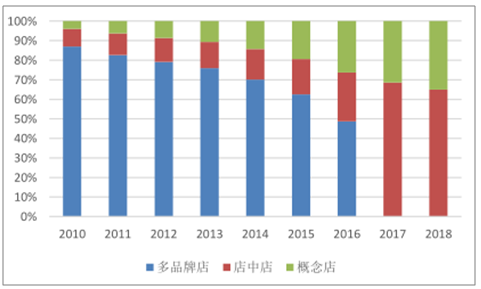

潘多拉僅30多年的歷史,成為躋身全球前三的珠寶商,業務遍及全球,2018財年收入已達36.14億美元,毛利率和凈利率行業內遙遙領先。在2008-2018財年間,毛利率均超過60%,凈利率超過18%。核心在于公司的個性化和故事化營銷和渠道方面的飛速拓展。產品端,公司定位時尚輕奢,上新速度快。營銷端,公司主打個性化珠寶和故事營銷,讓珠寶成為消費者獨有的記憶。線上線下明星效應轟炸,營銷費用占比30%以上,業內遙遙領先。渠道端,潘多拉的銷售點眾多,2011年達到頂峰10732家店,2018年7728家店。公司通過先擴張后整合的渠道戰略實現了收入的進一步躍進。(1)先與當地實力強勁的第三方渠道合作擴張渠道,成熟后通過收購接管。(2)增加概念店和店中店,提升品牌形象。目前PANDORA致力于建立垂直整合業務模式,包辦設計、生產以至全球推廣,并負責大部分市場的直銷業務。

潘多拉營收及增長率(百萬美元,右軸%)

數據來源:公開資料整理

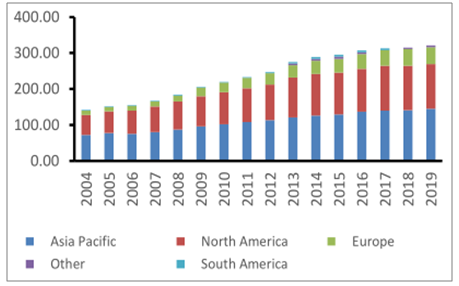

分地區收入方面,潘多拉的總營收中歐洲、美洲地區占比較大。2008-2018財年潘多拉在歐洲的營收占比逐步增大,至2018財年達到了總營收的49.1%,美洲份額則在逐漸減小,從2012年占比49.8%降至2019財年的29.8%。

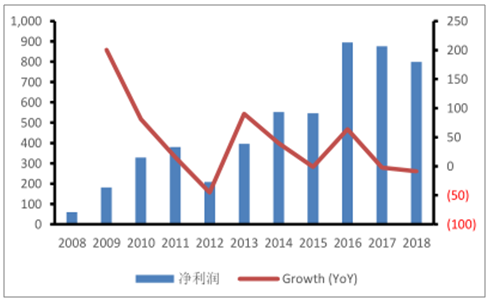

2012財年潘多拉因原材料價格上漲進行價格上調,這極大地影響了銷量和營收,凈利潤也下降了近五成。之后公司調整戰略,加強對渠道商的收購,2016年凈利潤8.96億美元,同比增長63.81%。2018年凈利潤8.00億美元,同比下降8.73%。

2008-2018年潘多拉分地區收入(百萬美元)

數據來源:公開資料整理

2008-2018年潘多拉凈利潤(百萬美元)

數據來源:公開資料整理

在2008-2018財年間,毛利率均超過60%,凈利率超過18%,盈利能力強勁。在2012財年,受原材料價格上升、西方國家經濟困難影響,潘多拉提高了產品售價,三四季度銷售量及銷售額銳減;在明確平價奢侈品戰略定位及下調價格、新增分店等一系列措施后,潘多拉毛利率逐漸回升。

潘多拉珠寶的概念是賦予串飾不同的個人價值觀、意義和特殊品質,如智慧、勇氣、愛情、信任等,通過提供多種主題和寓意,讓消費者根據不同的需求和心理來設計屬于自己的故事,其珠子主題分類如下:1.針對少女心型顧客推出的迪士尼人物系列珠子2.針對想記錄生命里有紀念意義節日的顧客推出的特殊時刻系列珠子3.針對通過首飾詮釋自我的顧客推出的凸顯個性系列珠子4.針對用珠寶表達特殊寓意的顧客推出的珠子。

從2013年開始,每年推新品的次數變成了7次,幾乎不到兩個月就會有一次上新。其所有產品基本都是位于泰國的自有工廠生產的。少數產品由泰國、中國、意大利精心挑選的第三方生產。

2008-2018年潘多拉分產品收入(百萬美元)

數據來源:公開資料整理

潘多拉生產情況

生產端 | 產能基地 |

鉆石加工和設計 | 曼谷潘多拉創新中心、清邁工藝工廠 |

生產 | 幾乎所有珠寶都是在泰國自有工廠生產的,少數產品由泰國、中 國、意大利精心挑選的第三方生產 |

數據來源:公開資料整理

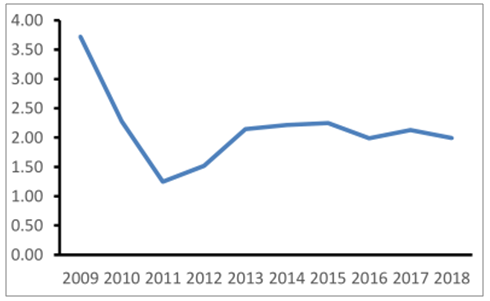

潘多拉自2010財年來存貨周轉率在1.3-2.3間波動并逐漸趨于平穩,存貨占用水平較低,流動性趨穩。產品更新速度快,存貨周轉率在行業內處于較高水平。從存貨結構來看,潘多拉的庫存成品居多,占據所有庫存的六至八成,其次為庫存原材料,且占比基本維持穩定。

2009-2018年蒂芙尼存貨結構(百萬美元)

數據來源:公開資料整理

潘多拉在選擇渠道商上非常慎重,傾向于選擇實力過硬的渠道商,爭取和卡地亞等品牌做鄰居,以確立自己品牌的可信度和地位。近年來,潘多拉加大自營門店投入,逐漸收購美國、澳洲、英國、法國、德國、西班牙等地的特許經銷和分銷業務,直銷渠道收入占比自2011財年來均維持在95%左右,實現了品牌自有自營的高度集中化。通過這種模式,2009年來,Pandora總計拓展了60多個新市場,平均每年新開發8.6個市場。從門店數量來看,自有店從2010年的92家增長到2018年的1340家,占比從不到1%增長到17%。

潘多拉銷售點數量(分類型)

數據來源:公開資料整理

3、Zale

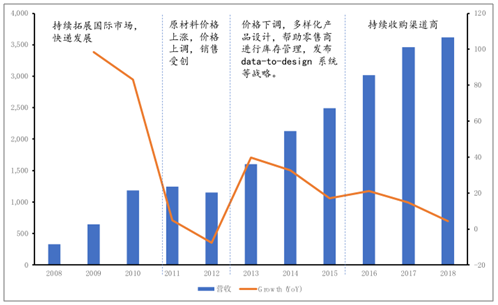

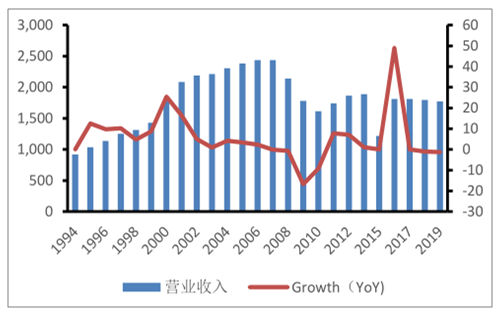

定位中端,是美國最大的珠寶零售品牌之一。旗下有針對不同消費水平的兩大類共6個品牌。2019財年實現營業收入17.71億美元,公司在美國和加拿大的專業珠寶市場占有5.7%的市場份額。公司重渠道輕營銷,連鎖經營頗有成效,但是由于品牌力較弱,公司盈利能力較差,凈利率不到1%。于2014年被Signet收購。

Zale成立于1924年,曾是美國最大的專業零售珠寶連鎖店。2014年被全球最大的珠寶零售商Signet收購。2012年美國和加拿大零售珠寶行業的銷售額約為790億美元,其中約330億美元是特種珠寶。公司在美國和加拿大的專業珠寶市場占有5.7%的市場份額。

ZALE2019財年實現營業收入17.71億美元,同比降低1.28%。在1994-2019財年的營收平均年增速約為6.09%。受經濟危機影響,2008年之后公司營業收入下降。2014年被SIG公司收購后營收大幅增加。

1994-2019年ZALE營業收入(百萬美元)

數據來源:公開資料整理

Tiffany、Pandora、Zale代表了歐美市場的三類玩家,Tifanny定位高端,有歷史積淀的品牌力,其渠道極少(全球321家),營銷占比低(不到10%),收入擴張穩定,盈利能力強,從1987財年起均維持著50%-60%的毛利率與4%-14%的凈利率,穩中有升。Pandora是成功的后起之秀,其最重要的手段即成功的營銷和渠道擴張模式。核心在于公司的個性化和故事化營銷和渠道方面的飛速拓展。產品端,公司定位時尚輕奢,上新速度快。營銷端,公司主打個性化珠寶和故事營銷,讓珠寶成為消費者獨有的記憶。線上線下明星效應轟炸,營銷費用占比30%以上,業內遙遙領先。渠道端,潘多拉的銷售點眾多,2011年達到頂峰10732家店,2018年7728家店。公司通過先擴張后整合的渠道戰略實現了收入的進一步躍進。(1)先與當地實力強勁的第三方渠道合作擴張渠道,成熟后通過收購接管。

增加概念店和店中店,提升品牌形象。目前PANDORA致力于建立垂直整合業務模式,包辦設計、生產以至全球推廣,并負責大部分市場的直銷業務。Zale作為美國老牌珠寶零售商,定位中端,在美國和加拿大的專業珠寶市場占有5.7%的市場份額。營銷占比低(不足5%),重視渠道拓展(2016年有1692家門店,美國1064家),雖運營多品牌戰略,但是品牌力不足,致盈利能力較差,于2014年被競爭對手收購。

相關報告:智研咨詢發布的《2019-2025年中國珠寶首飾市場全景調查及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告

《2026-2032年中國珠寶行業市場發展模式及競爭格局預測報告》共七章,包括珠寶行業營銷戰略要素與案例分析,珠寶行業供應鏈管理與信息化,珠寶行業發展前景與投資機會等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國珠寶行業發展現狀及A股上市企業分析[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)