一、中國醫療器械市場發展規模分析

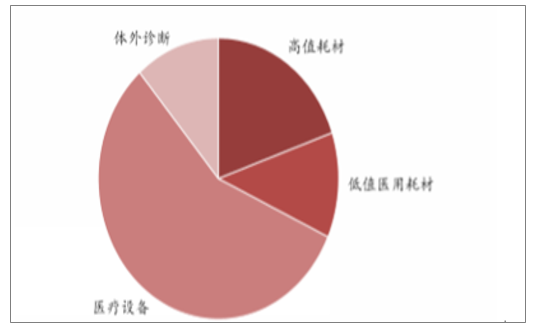

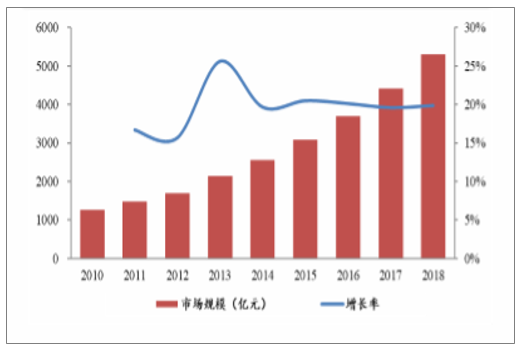

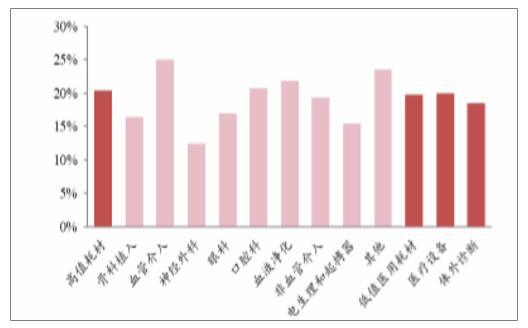

2018年中國醫療器械市場規模達到5304億元,同比增長19.9%,連續多年保持近20%增速。從細分領域分布看,2018年醫療設備市場規模為3013億元,占比最高,高值耗材(骨科植入、血管介入、神經外科等)市場規模為1046億元,低值醫用耗材市場規模為641億元,體外診斷市場規模為604億元。從細分領域增速,2018年高值耗材增長20.4%,其中血管介入、口腔科、血液凈化等均保持近20%的增長,低值耗材、醫療設備、體外診斷增速分別為19.8%、20.0%、18.4%。

中國醫療器械細分領域市場占比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國醫療器械行業市場調查及發展趨勢研究報告》

中國醫療器械市場規模及增速

數據來源:公開資料整理

中國醫療器械細分領域市場增速

數據來源:公開資料整理

二、IVD:業績增速放緩,預計未來還將受到集采壓力

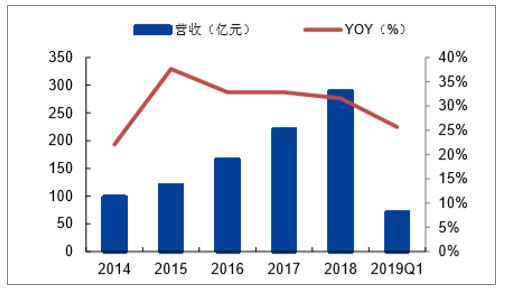

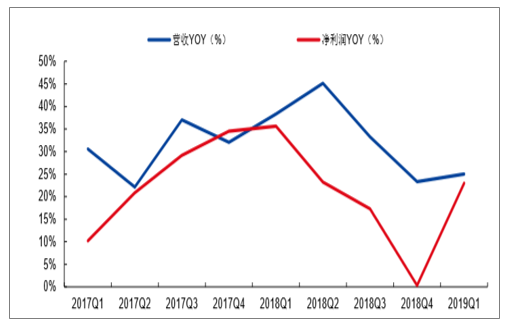

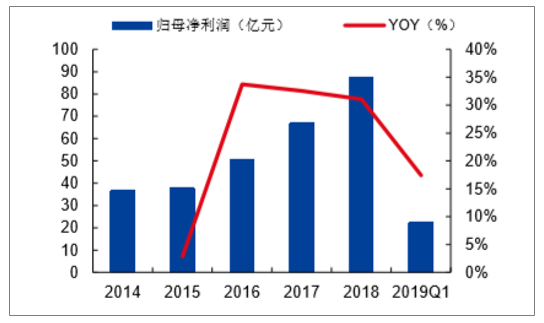

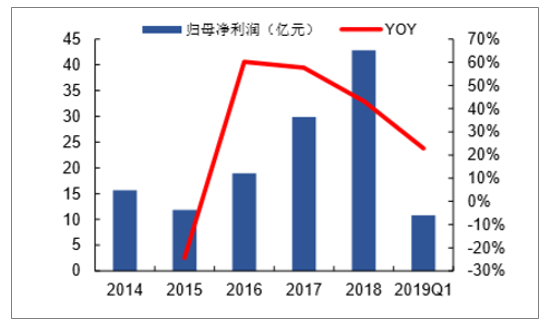

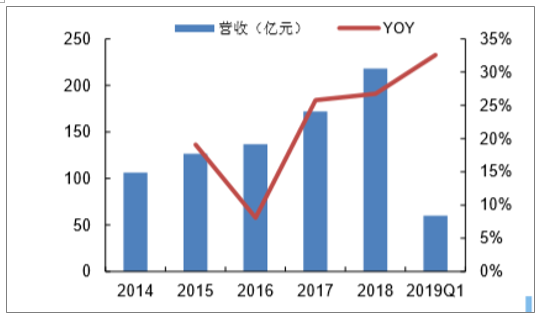

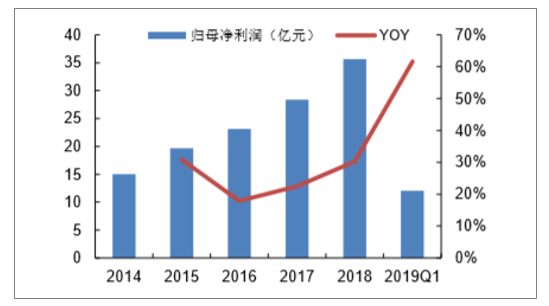

業績增速放緩明顯。體外診斷公司2018年實現營業總收入290.43億元,同比增長31.56%;實現歸母凈利潤42.11億元,同比增長15.17%。分季度來看,公司2018年Q4營收增長23.32%,同比下降8.77pct,環比下降9.97pct;凈利潤增速0.31%,同比下降-34.24%,環比下降-17.01%。2018年增速不佳受到生化等傳統領域競爭加劇增速放緩的影響。2019年一季度增速環比有所上升,營收增速25.05%,凈利潤增速23%,但同比18年同期仍有10多個點的下滑。主要由于2018年一季度流感因素導致基數較高所導致。未來耗材集采還將會給IVD行業的業績帶來一定的壓力。

IVD行業營收(億元)及增長率(%)

數據來源:公開資料整理

IVD行業歸母凈利潤(億元)及增長率(%)

數據來源:公開資料整理

IVD行業分季度營收增長率及凈利潤增長率(%)

數據來源:公開資料整理

從細分領域來看,化學發光、分子診斷、POCT未來潛力較大,生化等傳統領域壓力較大。目前IVD低端市場是前期廣泛使用的檢測技術,如普通的酶聯免疫產品,該類市場發展空間小,競爭激烈,各IVD廠商生化診斷方面表現平平無奇。國產化學發光免疫診斷產品將受益于技術替代和進口替代,發展前景巨大。

分子診斷是體外診斷行業中技術要求最高的,國內目前仍處于起步階段,市場規模較小但增長迅速,市場空間巨大,邁瑞醫療和安圖生物的化學發光均保持較強勁的增長勢頭。分子診斷目前是體外診斷行業中技術要求最高的,國內目前仍處于起步階段,市場規模較小但增長迅速,市場空間巨大。POCT突破時間空間及人員限制,即時便捷,以萬孚生物、基蛋生物等為代表的POCT上市公司業績表現較好,預計未來受益于分級診療、五大中心建設等將繼續保持較快增長。

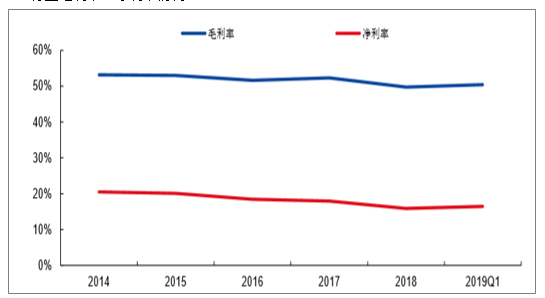

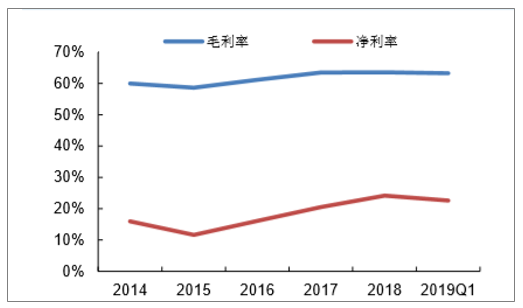

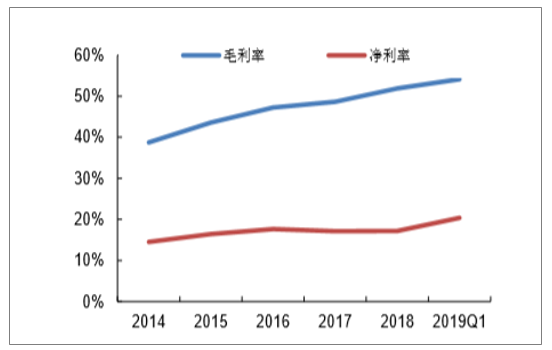

盈利能力方面看,2018年毛利率和凈利率水平均有小幅度下滑,但2019年一季度出現一定回升,主要是受到收入結構中高毛利的化學發光等產品持續上升所致。

IVD行業毛利率、凈利率情況(%)

數據來源:公開資料整理

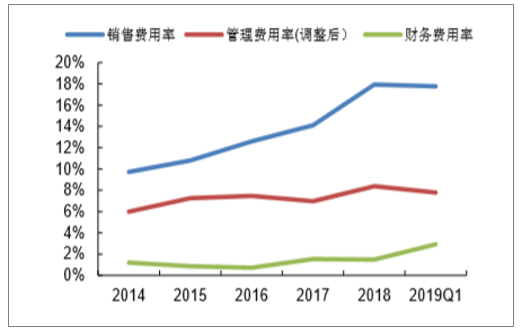

從費用率來看,IVD板塊整體費用率較穩定。2018年IVD板塊整體銷售費用率15.54%(-0.85pct),管理費用率(不包含研發費用)為8.18%(+0.19pct),財務費用率1.19%(+0.15pct);銷售費用率下降與流通渠道整合等有一定關系。2019年一季度銷售費用率、管理費用率和財務費用率分別為15.49%、8.47%和1.74%。

IVD行業期間費用率情況(%)

數據來源:公開資料整理

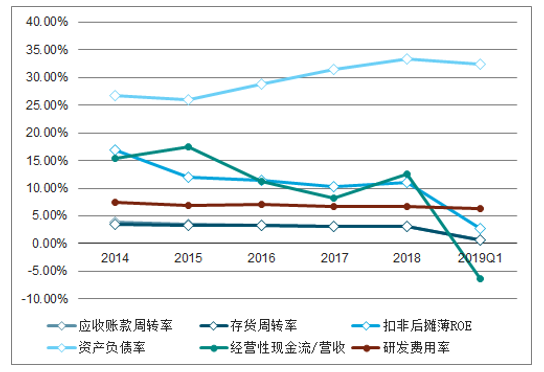

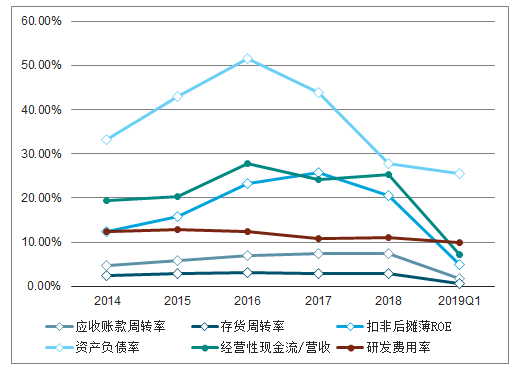

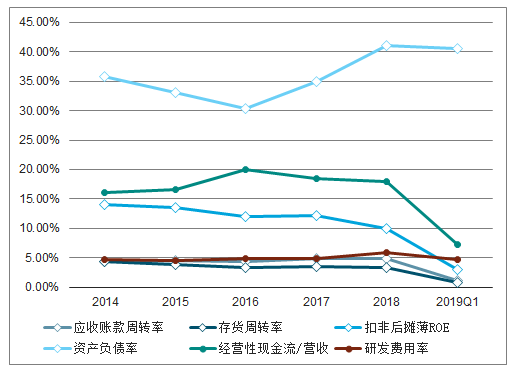

IVD行業上市公司應收賬款周轉率及存貨周轉率均保持穩定,資產負債率有所提升,經營性現金流/營收大幅提升,主要受達安基因等公司融資租賃、保理業務收款增加的影響;研發費用率保持穩定水平略有下滑。

IVD行業上市公司相關財務指標

數據來源:公開資料整理

三、其他器械公司:板塊分化明顯

其他35家醫療器械上市公司2018年和2019年一季度總營收增速分別為17.59%和16.41%,歸母凈利潤總額增速為30.76%和51.26%。2019年一季度凈利潤的快速增長主要收到樂普轉讓君實生物股權、新華醫療轉讓威士達醫療股權投資收益增加影響,剔除兩家公司后歸母凈利潤增速為17.43%,略高于營收總額增速。

其他器械上市公司營收情況

數據來源:公開資料整理

其他器械上市公司歸母凈利潤情況

數據來源:公開資料整理

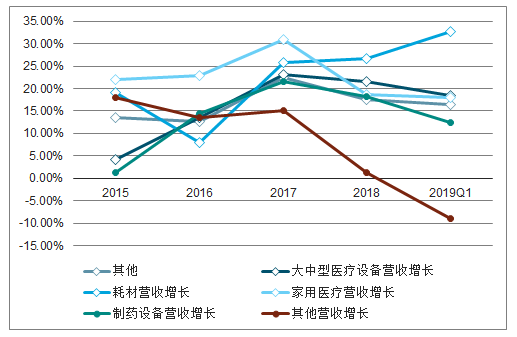

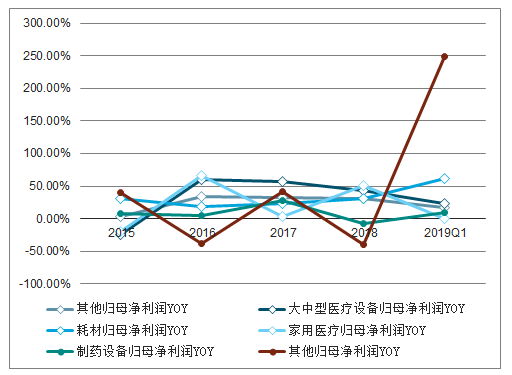

由于上市公司醫療器械板塊(除IVD板塊)子版塊眾多,各個板塊分化比較明顯,大中型醫療設備和耗材的規模凈利潤增速明顯高于行業整體增速,制藥裝備收到行業周期影響景氣度下滑,利潤總額也出現一定程度下滑。家用醫療設備中消費型醫療器械細分龍頭受益于終端需求的穩定以及政策風險較小等因素,部分個股保持較好的景氣度。

其他器械子行業營收增長情況

數據來源:公開資料整理

其他器械子行業歸母凈利潤增長情況

數據來源:公開資料整理

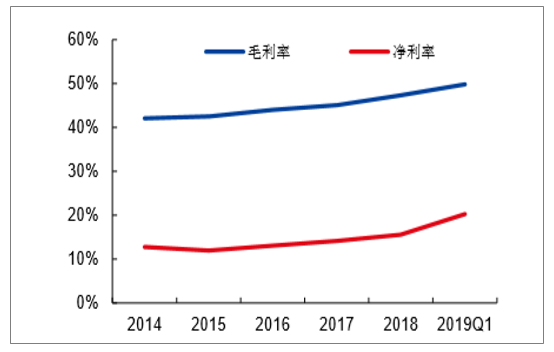

盈利能力方面,受到國產醫療器械高端產品逐漸占據一席之地,龍頭企業規模效應逐漸體現等因素帶動,其他35家醫療器械上市公司2018年和2019一季度的毛利率、凈利率均呈現向上趨勢。費用率方面,銷售費用率、管理費用率和財務費用率均有所提升略有提升

其他器械上市公司毛利率和凈利潤情況

數據來源:公開資料整理

其他器械上市公司費用率情況

數據來源:公開資料整理

1、大中型醫療設備:業績較快增長,研發投入突出

板塊業績增速較快,一季度淡季增速放緩。大中型醫療設備上市公司2018年和2019年一季度總營收增速分別為21.5%和18.35%,規模凈利潤總額增速分別為43.23%和22.87%。一季度受到政府采購周期影響,一季度通常為淡季,因此增速表現并不突出。

大中型醫療設備上市公司營收情況

數據來源:公開資料整理

大中型醫療設備上市公司凈利潤情況

數據來源:公開資料整理

從盈利水平看,大中型醫療設備上市公司毛利率水平保持穩定,凈利率水平穩中有升。銷售費用率和剔除研發費用后的管理費用率均略有下降,財務費用率上升明顯,主要受到邁瑞醫療等海外業務占比較高的大型公司匯兌損益變化的影響。值得一提的是,大型醫療設備公司的研發費用率始終保持穩定,高于器械行業平均水平。

大中型醫療設備上市公司毛利率和凈利率情況

數據來源:公開資料整理

大中型醫療設備上市公司費用率情況

數據來源:公開資料整理

大中型醫療設備上市公司應收賬款周轉率和周轉率保持穩定,資產負債率下滑明顯,主要受到邁瑞醫療上市資產負債率下滑的影響,經營性現金流/營收略有上升,研發費用率略有下滑。

大中型醫療設備上市公司財務數據

數據來源:公開資料整理

目前我國醫療器械低端產品已經基本完成了國產替代,高端產品對于進口仍有較大依賴。人口老齡化、醫保全覆蓋以及技術升級換代都助力醫療器械市場持續擴容。從政策端來看,分級診療+鼓勵國產替代+特別審批,在擴容基層醫療市場的同時,提高國產器械的技術水平和市場占有率。目前國內企業在高端影像等領域國內企業與國際巨頭相比仍有一定差距,未來國產替代空間最大。未來大中型醫療設備上市公司中具有高端技術,能夠不斷推出新產品的公司將具有較大的發展前景和投資價值。

2、耗材:業績增速較快,但后續可能存在較大政策沖擊

耗材上市公司在2018年以及2019年一季度仍然保持較快的業績增速。營業收入總額增速分別為26.75%和32.59%,歸母凈利潤總額增速分別為30.29%和61.67%,剔除轉讓君實生物股份的樂普醫療,2019年一季度歸母凈利潤增速為40.78%,仍然顯著高于營收增速。

耗材上市公司營收情況

數據來源:公開資料整理

耗材上市公司歸母凈利潤情況

數據來源:公開資料整理

從盈利水平看,耗材上市公司2018年以及2019年一季度毛利率水平和凈利率水平也提升明顯。銷售費用率較前期有較大提升,管理費用率保持平穩,財務費用率略有上升。

耗材上市公司毛利率凈利率情況

數據來源:公開資料整理

耗材上市公司費用率情況

數據來源:公開資料整理

耗材上市公司應收賬款周轉率、存貨周轉率和經營性現金流/營收均保持穩定,資產負債率上升明顯,研發費用率也顯著上升。

耗材上市公司財務數據情況

數據來源:公開資料整理

目前全國12個省份已經全面執行耗材兩票制,6個省份部分城市試點,7個省份已發文待執行,全國僅剩6個省市未執行耗材兩票制,預計到今年年底將有較多省市進入耗材兩票制執行階段。

低值耗材競爭激烈,部分公司業績增速顯著放緩甚至出現負增長。高值耗材方面,隨著醫保局的強勢介入,集中帶量采購大勢所趨無法避免,目前耗材領域業績的快速增長可能會受到較大的影響。如果高值耗材集中帶量采購進行實施,建議重點關注高值耗材中規模較大、研發能力突出能夠不斷推陳出新的公司。

規模較大的企業在生產規模、供貨能力等方面有較大優勢,規范渠道后也更容易和流通渠道進行合作。研發能力突出的公司能夠不斷技術升級,推陳出新推出新的產品來彌補原先老的產品進入帶量采購后可能帶來的降價影響。

四、政策持續向好,國產品牌受益顯著

國家持續加大對基層醫療的扶持力度,2015年國務院發布關于推進分級診療制度的建設的知道意見,提出要大力提高基層醫療服務能力,全面提升縣級公立醫院綜合能力,衛健委也先后發布多項鼓勵縣級醫院服務能力建設的政策。隨著基層醫療服務能力的要求提升,醫療器械的需求持續釋放,其中性價比高的國產醫療器械顯著受益于國家政策扶持。2018年,國務院在《深化醫藥衛生體制改革2018年下半年重點工作任務》文件中明確提出要推進醫療器械國產化,多地政府出臺了相關的國產采購鼓勵政策,明確優先采購國產品牌。在多省已完成的器械采購方案中,均大幅體現了對國產器械的支持力度。

國內醫療器械行業擴容利好政策

時間 | 部門 | 政策 | 主要內容 |

2018.10 | 衛健委 | 《關于發布20182020年大型醫療設備配置規劃的通知》 | 到2020年底,全國規劃配置大型醫用設備22548臺,其中新增10097臺。 |

2018.11 | 衛健委 | 《全面提升縣級醫院綜合服務能力工作方案(2018-2020年)》 | 到2020年,500家縣醫院和縣中醫醫院分別達到“三級醫院”和“三級中醫醫院”服務能力要求,力爭使90%的縣醫院、縣中醫院分別達到縣醫院、縣中醫院醫療服務能力基本標準要求。 |

2019.5 | 衛健委 | 《關于推進緊密型縣域醫療衛生共同體建設的通知》 | 進一步完善縣域醫療衛生服務體系,提高縣域醫療衛生資源配置和使用效率,加快提升基層醫療衛生服務能力,推動構建分級診療、合理診治和有序就醫新秩序 |

數據來源:公開資料整理

醫療器械國產化鼓勵政策

時間 | 部門 | 政策 | 主要內容 |

2018.8 | 國務院 | 《深化醫藥衛生體制改革2018年下半年重點工作任務》 | 明確提出要“推進醫療器械國產化,促進創新產品應用推廣”。 |

2018.3 | 海南財政廳 | 《海南省省級2018-2019年政府集中采購目錄及標準》 | 政府采購原則上要求購買國內產品。 |

2018.5 | 四川衛健委 | 《四川省推進大型醫院高質量發展實施意見》 | 合理配置適宜醫學裝備,與醫院功能定位、臨床服務需求相適應,優先選擇國產醫用設備耗材。 |

2018.7 | 浙江財政廳 | 《2018-2019年度全省政府采購進口產品統一認證清單(醫療設備類)的通知》 | 共計232種醫用設備經論證后允許進口,其余醫療設備采購均要求國產,確需采購進口的,需要經過提交申請,通過嚴格審批和進一步論證。 |

數據來源:公開資料整理

五、研發創新氛圍持續向好,國內企業迎黃金發展機遇

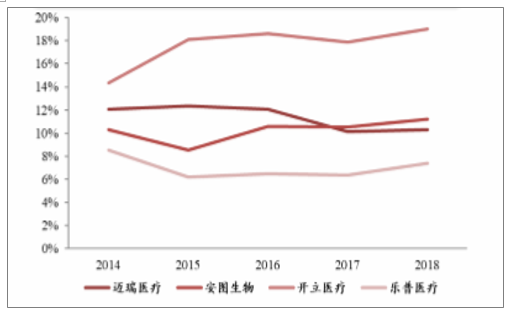

近年來,國家持續加大對醫療器械領域創新鼓勵制度,2017發布的“十三五”醫療器械創新專項規劃中,明確提出了重點鼓勵方向和目標,同時多項財政、審批等相關鼓勵配套政策也陸續推出,國內醫療器械研發創新氛圍持續濃厚。從國內醫療器械公司方面看,選取A股幾家主要的醫療器械公司作參考,邁瑞醫療、安圖生物、開立醫療、樂普醫療等公司持續加大研發投入,并實現了多個技術領域的突破,如邁瑞的高端彩超、安圖的化學發光分析儀、開立醫療的內窺鏡、樂普醫療的可降解支架等。

A股部分器械公司研發支出(百萬元)

數據來源:公開資料整理

國內醫療器械領域部分相關鼓勵政策

時 | 間部門 | 政策 | 主要內容 |

2017.6 | 科技部 | 《“十三五”醫療器械科技創新專項規劃》 | 加速醫療器械產業整體向創新驅動發展的轉型,突破一批前沿、共性關鍵技術和核心部件、培育若干年產值超百億元的領軍企業和一批具備較強創新活力的創新型企業。 |

2017.10 | 國務院 | 《關于深化審評審批制度改革鼓勵藥品醫療器械創新的意見》 | 鼓勵醫療器械企業增加研發投入,使用財政撥款開展器械研發,給予優先審評審批。 |

2018.11 | 藥監局 | 《創新醫療器械特別審查程序》 | 程序設置更為科學有效,有利于提升創新醫療器械審查效率 |

數據來源:公開資料整理

A股部分器械公司研發支出占收入比

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢