一、2018年成為業績低點,2019年Q1表現平穩

樣本空間:選取計算機行業已披露2018年年報、2019年一季報數據的199家上市公司(不包含*ST工新、ST中安、同方股份、*ST榮聯),作為樣本空間。

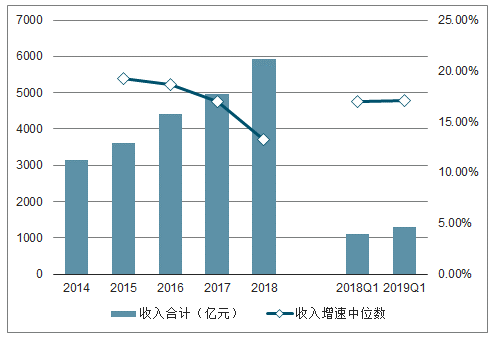

營業收入:計算機行業2018年營業收入增速的中位數為13.21%,較去年同期下滑3.85個百分點;2019年Q1單季營業收入增速的中位數為17.11%,較去年同期上升0.13個百分點。

2014~2019Q1計算機行業營業收入增速圖

數據來源:公開資料整理

歸母凈利潤:計算機行業2018年歸母凈利潤增速的中位數為6.69%,較去年同期下降7.28個百分點;2019年Q1單季歸母凈利潤增速的中位數為12.61%,較去年同期下降升0.87個百分點。由于2018年商譽減值的計提(后文展開分析)較往年大幅增長,故利潤總金額和增速受到影響。

2014~2019Q1計算機行業歸母凈利潤增速圖

數據來源:公開資料整理

扣非后歸母凈利潤:計算機行業2018年扣非后歸母凈利潤增速的中位數為0.64%,較去年同期下滑12.49個百分點;2019年Q1單季扣非后歸母凈利潤增速的中位數為7.87%,較去年同期上升2.55個百分點。由于2018年商譽減值的計提較往年大幅增長,故扣非后凈利潤總金額和增速受到影響。

2014~2019Q1計算機行業扣非后歸母凈利潤增速圖

數據來源:公開資料整理

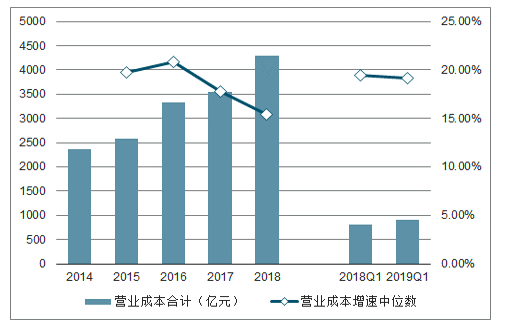

營業成本增速高于收入增速。計算機行業2018年營業成本增速的中位數為15.45%,較去年同期下降1.35個百分點,但高于同期營業收入增速2.24個百分點;2019年Q1單季營業成本增速的中位數為19.13%,較去年同期下降0.29個百分點,高于同期營業收入增速2.02個百分點。近年來行業營業收入增速中位數低于營業成本增速中位數,意味著行業整體毛利率水平承壓,市場競爭或有升級的趨勢。

2014~2019Q1計算機行業營業成本增速圖

數據來源:公開資料整理

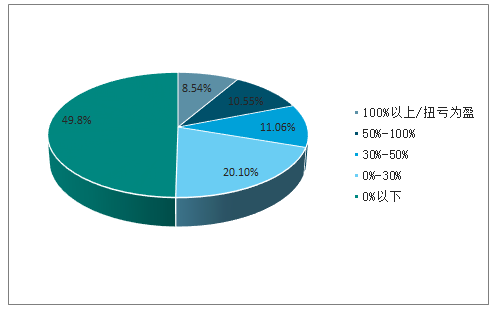

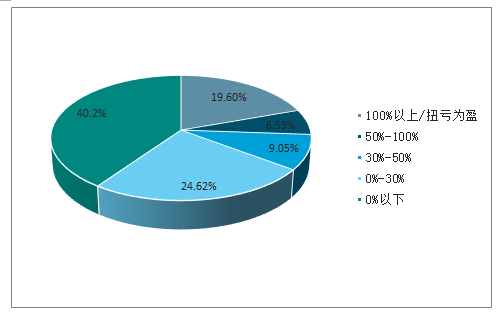

扣非后歸母凈利潤的增速分化仍然顯著。如下圖所示,計算機行業2018年有8.54%的上市公司業績增速超過100%或扭虧為盈,同時49.75%的上市公司業績出現下滑;2019年Q1有19.60%的上市公司業績增速超過100%或扭虧為盈,同時40.20%的上市公司業績出現下滑。

2018年計算機行業扣非凈利潤增速分層統計

數據來源:公開資料整理

2019年第一季度扣非凈利潤增速分層統計

數據來源:公開資料整理

二、行業發展趨勢:流量紅利期終結,技術創新與應用場景結合

1、流量快速增長,用戶紅利進一步衰減

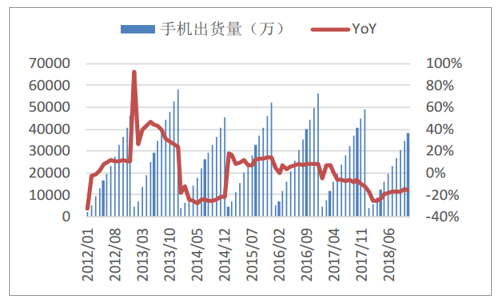

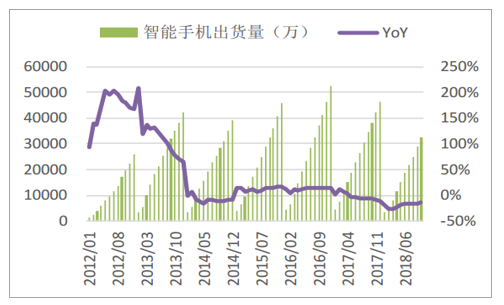

隨著移動互聯網滲透率的不斷提高,流量紅利進一步衰減。2018年11月,我國手機累計出貨量3.79億部,同比下滑15.60%;智能手機累計出貨量3.56億部,同比下滑15.30%。我國的手機和智能手機出貨量在歷史上首次出現連續兩年出現下滑,反映出手機滲透接近飽和。自2016年起,我國的智能手機出貨量在手機中的占比已經達到90%,到2018年11月已達到94%,未來由于智能手機用戶占比提升帶來流量大幅提升的趨勢也很難持續。

手機出貨量

數據來源:公開資料整理

智能手機出貨量

數據來源:公開資料整理

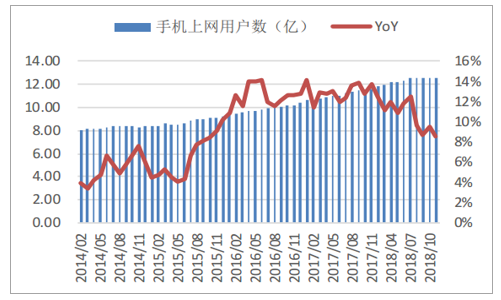

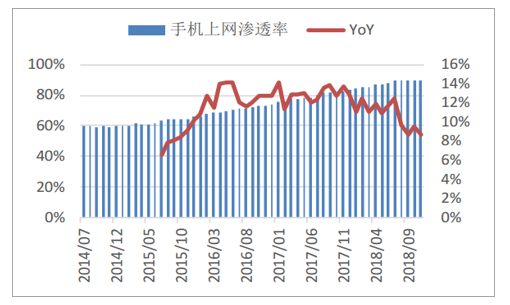

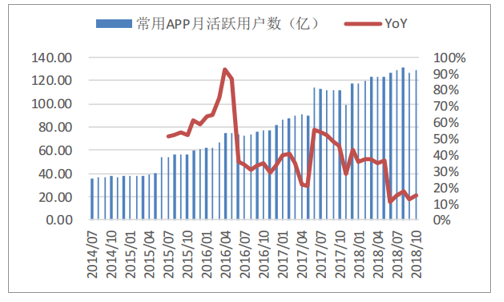

移動互聯網用戶數量增速開始明顯放緩。至2018年11月,我國手機上網用戶數達到12.6億(存在一人多機的統計),同比增速從近兩年的12%下滑到9%左右。當前我國的上網用戶數覆蓋率已經超過90%,未來再持續提升的空間已經不大。我們統計了市面常見的229款常見手機APP的月活用戶數之和,各類APP的月活躍用戶數之和達到128億,同比增速從過去兩年的50%下滑到15%。每個手機用戶每月啟動APP個數在2017年6月達到最高點10.37個,之后的一年多時間里始終保持在9-10左右的波動,至2018年10月為10.15個。這也反應出用戶對APP數量的接受已經飽和,APP的應用推廣進入存量市場,未來新的APP獲得大規模受眾支持的難度將越來越大。當前各移動互聯網廠家已經感覺到新用戶獲取的難度在進一步加大,并由此帶來的獲客成本的逐年提高。由于在互聯網上獲客難度和成本不斷提高,一些互聯網主流廠商開始在主流電視媒體山播放廣告宣傳實現客戶導流。

手機上網用戶數

數據來源:公開資料整理

手機上網滲透率

數據來源:公開資料整理

常用APP月活躍用戶數之和

數據來源:公開資料整理

每用戶月均啟動APP個數

數據來源:公開資料整理

在增量用戶逐步放緩的背景下,用戶對移動終端的依賴進一步加大。在手機使用時長增長帶動下,2018年6月,我國網民的人均周上網時長為27.7小時,比2017年末提高0.7個小時。而2018年7月我國網民的PC端、手機端及Pad端的月度使用時長分別為101.1、987.1和86.9億小時,我國網民的手機使用時長已經占到了總上網時長的80%。這一數據比2016年1月的使用時長,PC端上網時長下滑了9.1%,而手機端和pad端的上網時長分別上漲了109.1%和73.2%。網民的主要上網時長的增量投向了移動互聯網,而PC端代表的互聯網在上網時長上已經開始萎縮。而隨著居民總上網時長增長的放緩,PC端面臨的壓力也將越來越大。

各類終端月度使用時長(億小時)

數據來源:公開資料整理

網民平均每周上網時長(小時)

數據來源:公開資料整理

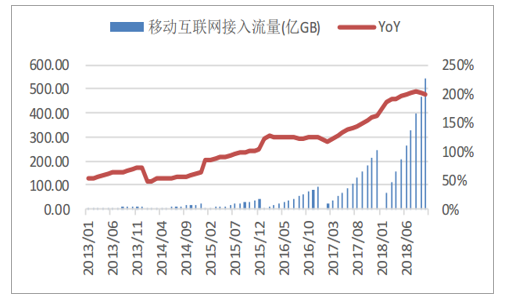

隨著互聯網短視頻、直播等高流量應用的風靡,在用戶數量、用戶時長增速放緩的同時,高流量移動互聯網的流量仍然維持了較高速的發展。2018年前11個月,我國移動互聯網接入流量達624億GB,同比增長194.30%,自2015年以來連續3年保持超過100%的增速。2018年11月,移動互聯網接入月戶均流量達到5.9G,同比增長142.26%,月戶均流量是2015年底的10倍。流量絕對值的增速遠遠超過了用戶數和上網時長的增速,這也反應出用戶習慣得到培育后市場結構仍在發生劇烈變化。

移動互聯網接入流量

數據來源:公開資料整理

移動互聯網接入月戶均流量

數據來源:公開資料整理

流量已經向我們證明了它的強大,一款看似平平無奇的產品一旦贏得了流量的青睞,立刻就能成為紅極一時的“爆款”。不論是社交媒體還是商業宣傳,都格外注重對眼球的吸引能力,諸如“UC體”等表現形式都是典型的專注吸引流量的方式。在過去的十幾年中,流量跟隨著互聯網尤其是移動互聯網的發展而迅速壯大,從微信公眾號到微博大V,從藝人到上市公司等等,流量紅利造就了一個又一個耀眼的新星,形成一種百舸爭“流”的局面。但流量的本質是對用戶時長和衍生的商業價值的爭奪。但隨著個人電腦和移動終端新增用戶的增長速度趨于停滯,尤其是用戶上網市場的增長接近飽和,目前移動互聯網對個人用戶的價值挖掘已經進入平臺期。雖然流量的絕對值仍然保持較高速增長,但是我們可以明顯觀察到移動互聯網的C端用戶紅利已經逐步衰竭。

隨著C端紅利的消退,各大廠商將目光轉向了B端互聯網,對服務品質的要求愈發提高。由于硬件方面的限制,一般終端很難具有強大的運算能力,“云”作為一種全新的運算方式逐漸走進用戶的視野。云計算解決了硬件的時空分布和價格問題,從而使企業有能力向個人客戶提供更優質的服務,形成了許多B2B2C的格局,為互聯網的發展注入了新的活力。

2、云計算:保持高速發展,盈利模式改變帶來價值重估

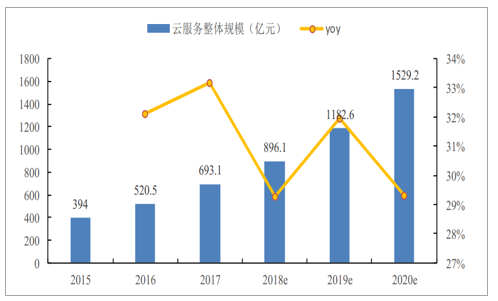

在全球云服務商中,亞馬遜的AWS以較大優勢取得領先地位,市場基本上被AWS、微軟、阿里巴巴、Saleforce等少數巨頭所把持,形成一超多強的局面,后來者難以撼動其領先優勢。國內的云計算市場以阿里巴巴為首,形成了類似的一超多強格局,但由于國內產業生態起步較晚,云計算的發展空間非常大,后來者仍有追趕的機會。我國云服務市場規模接近900億,未來數年仍將保持30%左右的較高速增長。

2015-2020中國整體云服務市場規模及增速

數據來源:公開資料整理

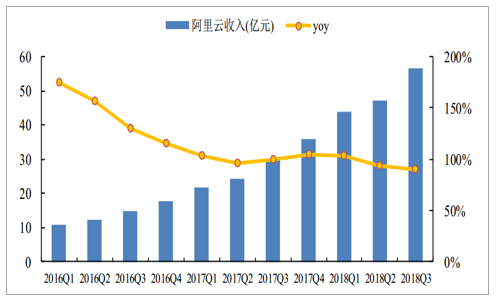

從國內整體公有云來看,阿里巴巴在國內云計算市場占有絕對領先地位,在IaaS和PaaS方面的市占率均為第一,2017年全年營收112億元,約為騰訊的2.5倍,并且遠遠領先于其他競爭對手。從財務數據上看,阿里云的營收持續高速增長,近兩年單季度營收同比增長均在90%以上。由于云計算的技術特征,先發者具備天然的規模優勢和客戶粘性,預計阿里云在未來的云計算浪潮中仍有望保持其領導者地位。

2017-2018阿里云季度營收及同比增速

數據來源:公開資料整理

根據服務對象的數目,云服務可分為公有云和私有云,其中私有云是指某個企業獨立構建和使用的云。公有云市場又可以分為IaaS(基礎設施即服務)、PaaS(平臺即服務)和SaaS(軟件即服務)。全球市場中,公有云細分市場中IaaS市場增長最快,2017年IaaS市場規模達到326億美元,同比增長35.27%,在IaaS基礎服務中計算類服務需求最為旺盛占比達92%;2017年PaaS市場規模達到128億美元,同比增長28%,預計未來仍將保持穩定增長;SaaS規模達到656億美元,同比增長26.64%,預計未來SaaS市場增速逐漸趨緩。國內市場的規模還遠小于海外市場,但是保持了超出全球市場的增速。其中IaaS市場規模達148.7億元,同比增長70.14%;PaaS市場規模達11.6億元,同比增長52.64%;SaaS市場規模104.5億元,同比增長39.15%。IaaS和SaaS的市場規模遠高于PaaS。

1)SaaS是全球市場的首要組成,占全球市場的59.09%,其中又以CRM、ERP和辦公軟件為主,合計占有75%的市場份額。SaaS是最早的云服務形態。全球的IaaS市場規模是IaasS的接近2倍,但是我國的SaaS市場規模只有IaaS市場規模的70%。隨著云計算深入發展,云服務基礎設施的加強以及國家對知識產權保護力度的加強,未來國內的很多軟件服務企業都會加速轉向SaaS模式。

2)IaaS市場是典型的巨頭主導市場,在全球和國內市場,前五大公司均共占約75%的市場份額。2017年全球前五大IaaS廠商合計營收占全球IaaS公有云服務市場規模的75%。其中亞馬遜IaaS業務營收122.21億美元,年增長率為25.0%;2017年微軟IaaS業務營收年增98.2%,以31.30億美元排名第二;阿里云業務營收年增62.7%,以10.91億美元排名第三。

3)PaaS是開發者平臺。PaaS的主要意義在于累積IT開發模塊、插件、模型等,從而大幅提高軟件開發者的生產力。因此PaaS雖然市場份額不大,但象征著未來行業的生產力水平,戰略意義顯著。目前國內主要的相關上市公司有用友網絡、廣聯達、恒生電子等。

云計算改變了計算機行業的盈利模式,也改變了計算機行業與其他行業之間的連接方式。在收費模式方面,計算機行業由買斷制逐漸轉變為會員制,即收取服務費的形式。過去license方式銷售軟件,用戶需要一次性支付大部分采購費用,購買3年左右的軟件使用許可,而采用云化產品,客戶僅需按年支付當期的費用,平滑了信息化開支。對很多中小企業而言,由于不需要額外采購硬件設備和配置專門的IT人員,因此實際上是降低了中小企業IT信息化的門檻,使得新的模式能夠很快推廣。其次,云化產品給予企業更多的自由度,可以根據業務擴張的節奏同步IT支出,用戶可根據生產的需要在很短的時間里對云產品的量進行調節,增加了采購的靈活度。最后,由于用戶端通常只需要與用戶進行交互,很容易就能實現跨平臺工作,可以在如PC端、移動端甚至工業設備等多種終端的協同工作。

對軟件企業而言,云化的產品能夠平滑未來的收入波動,盈利模式從一次性的購買轉型長期、持續的云服務收入。短期而言,業績上會出現先抑后揚的特征,因為轉云前期研發投入還要持續甚至增加,但當期收入可能部分轉入預收款,造成利潤承壓。但是隨著云化進程的完成,客戶的穩定性提升,盜版率降低,開發成本也能得到攤薄。在客戶轉化率、續約率較為穩定的情況下,收入將得恢復增長,同時銷售費用率和管理費用率均會因為云化而得到有效降低,業績穩定增長,公司的估值也將得到提升。在短期內PE估值無法體現公司向云化轉型的特點,因此可對相關公司用PS估值或分部估值的方法,從而體現公司云服務的進程。

云計算取代集中式的超級計算機,提供了高性價比的計算能力。同時,云計算平臺通常需要與大量廠商和個人進行交互,在實施和服務過程中天然積累了大量的用戶數據,能夠實施有效的數據共享。通過移動互聯網和物聯網產生、收集海量的數據存儲于云平臺,再通過本地和云端的算力處理完成深度學習過程,最終形成有價值的服務體系反饋給用戶,為生產生活所需提供更好的服務。因此具備云計算能力和大數據基礎的公司,具備了計算能力和數據這兩件人工智能發展的必備能力,在人工智能的競賽中具備天然優勢。

云計算、大數據與人工智能

數據來源:公開資料整理

3、人工智能:應用場景、大數據與技術的結合

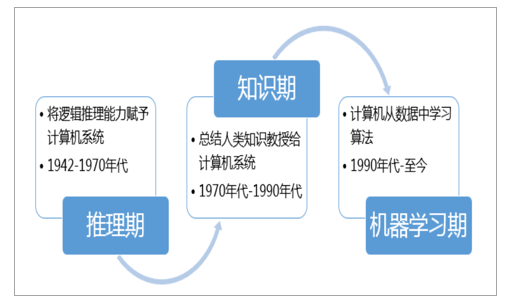

自從AlphaGo在圍棋上徹底戰勝人類后,人工智能成為科學界和工業界最大的熱點。過去兩年時間,圍繞人工智能的投資也急劇增長。在自動駕駛、醫療、金融、法律、教育等各個領域,都掀起了人工智能應用的高潮。如果我們將視角放的更長,人工智能并不是完全新生的技術。事實上人工智能起源于上世紀五十年代,并且在歷史上經歷了三次起落,呈現螺旋式上升的趨勢。1950-1970年,第一次人工智能研討會在美國達特茅斯學院舉辦,被認為是人工智能的誕生元年,當時的普遍認知是機器通過推理邏輯能夠達到人工智能水平,后來倍實踐所否定。1970-1990年的主流派別是“知識工程”,專家系統的出現將人工智能引入實戰化,其代表是“深藍”在國際象棋領域的成功。但是后續專家系統的知識固化和擴展性成為瓶頸。2000年至今,受益于數據積累量和算力的快速增長,深度學習技術的大規模運用在實踐中取得了良好的效果。尤其是DeepMind在圍棋領域取得成功后,人工智能再次成為公眾關注的焦點。

人工智能發展歷程

數據來源:公開資料整理

相對于60年前達特茅斯會議當時定義的人工智能,現在的人工智能的成功主要是深度學習的廣泛應用。深度學習算法不對現實世界有數學假設,主要是通過神經網絡模擬大腦皮層刺激模式來進行機器學習。深度學習算法大幅度提高了在圖像、語音等領域的識別率。而互聯網上70%以上內容互聯網上70%以上內容都是圖像。得益于數據量和算力的提升,使得基于神經網絡算法的運算效率效果獲得大幅提高,相關應用具備了應用落地和商業上成功過可能。同時我們注意到目前人工智能的突破主要體現在識別領域,如圖像、視頻中物體的識別解析,語音的識別和模擬,但是對自然語言處理、開放性問題處理等領域的相對影響較弱。

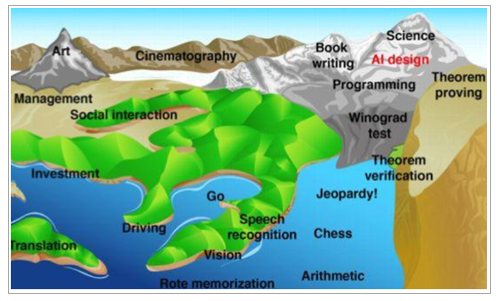

卡內基梅隆大學(CMU)的HansMoravec發布了人類能力景觀圖(LandscapeofHumanCompetence),對于人工智能當前的水平有一定參考意義。該把人工智能的發展水平看作是海平面,把人類的技能/任務目標按照難易程度,看作是不同的海拔高度,。從目前的情況看,以計算為主、有明確規則活動(例如棋類)已經沒入海洋,投資、翻譯、圖像處理位于岸邊岌岌可危。科研、藝術、寫作等創造性的行業依然是人類能力中的高峰,目前仍是人類智慧的專屬品。

人類能力景觀圖

數據來源:公開資料整理

在過去幾年深度學習算法獲得成功運用的領域,得益于包括以下幾個條件:

1、半導體技術的發展帶來了算力的快速提升。十年期深度學習算法受限于算力而無法展開的多層神經網絡模型,在GPU、FPGA、ASCI芯片的幫助下已經可以快速迭代完成。

2、隨著云計算和大數據技術的大規模應用,在一些領域現有的業務積累了大量、完備和準確的數據,例如在金融交易領域,每秒鐘產生的海量數據就可以提供給人工智能系統作為訓練數據。

3、在一些業務領域具備明確的規則約束條件。棋類游戲之所以最先獲得突破,核心原因就是在于具備明確的規則定義和博弈雙方尋求最優解的目標。

深度學習近年來在很多領域取得了快速進展,但是我們也可以看到這種技術使用的邊界條件:需要海量的正確標記的數據,需要有明確的規則約束,最好不要有規則外的突變。因此深度學習技術并不能包治百病,而是需要滿足必備的前置條件。隨著一些業務領域的深入開展,一些應用上的瓶頸也暴露出來。

1、不是每個領域都具備大量和完備、準確的數據。在大多數情況下,每個神經網絡都需要數百萬個以上的樣本來學習,而且要求樣板數據本身的正確性和完備性。在醫療領域,雖然以IBM為引領者的人工智能應用已經取得長足進展,但是在近兩年的進展并不大預期。IBM在醫療AI領域被寄予厚望的waston遇到短期挫折,其與知名腫瘤專科醫院安德森的合作宣告失敗。研究5年之后,雙方沒有開發出一個可以用在病人身上的工具,技術只能用在實驗性測試中,安德森中心宣布項目終結并向IBM支付3900萬美元賠款。目前在醫療領域應用的主要難點在于如何獲得完備和準確的數據。由于較多病人的醫療數據存在部分缺失、詳細程度不一,而且也無法提取判斷病人是否存在蓄意隱瞞或錯誤記錄之前的醫療情況,因此無法判斷數據的完備性和真實性。在“垃圾進、垃圾出”的訓練機制下,系統無法保證通過機器學習獲取高準確率的診斷結果。

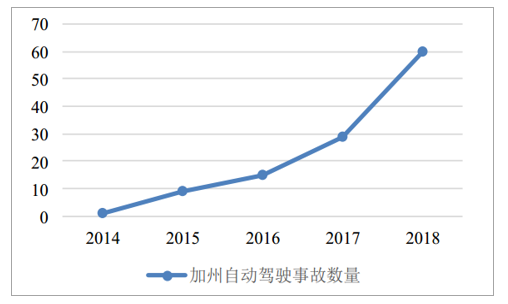

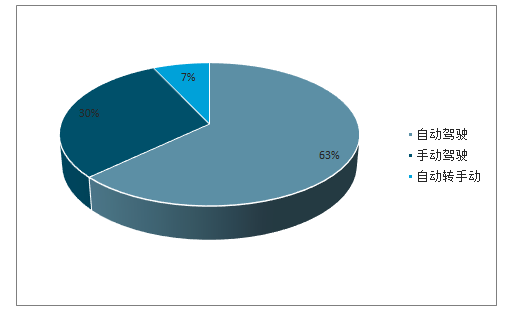

2、不是每個領域都具備單一、明確的業務規則和目標,并且會出現很多不可預見、涉及到博弈和動態處理的突發情況需要處理。例如,在自動駕駛領域,車輛除了要保證自身的運行符合預定目標和安全規則外,還不可避免的受到其他駕駛者和行人的干擾。近幾年自動駕駛路測圣地加州一共發生與自動駕駛相關的114起事故中,數量呈現出快速增長的趨勢(并不能說明事故發生率提高,而是因為路測里程數快速增長)。這些事故中共有72起事故發生在無人駕駛模式,8起發生在自動駕駛模式下安全員緊急切換到手動駕駛模式;但是在114起事故中有超過80起事故(占比70%)都是無人車在成長駕駛過程中,其他人類司機不守規則或家屬技術不佳造成。另外無人車事故有近半數發生在十字路口,由于在十字路口路況復雜、視野不佳,無人車的駕駛過于謹慎,稍有狀況即采取減速、剎停,因此引發了后車司機的追尾。經過數年的發展,對無人車車技形成極大限制的感知能力,已經大大增強。而無人駕駛車輛的車技瓶頸,更多轉移到了一個更難的問題上——對其他交通參與者行為的預測。

加州自動駕駛事故數量

數據來源:公開資料整理

加州自動駕駛事故分類

數據來源:公開資料整理

人工智能的發展勢頭正如日中天,在眾多領域顯示出了其巨大的應用前景,已經給社會服務提供了極大的便捷性。我們同時需要認識到,人工智能技術的應用需要較多先決條件和約束機制。首先,需要高強度的研發投入來支撐人工智能和算法優化過程;其次,需要具備大量的有標記的業務數據來進行訓練數據的建模;同時人工智能并不是無源之水,而是需要有具體的應用場景來實現機器學習的過程,并且通過在業務場景的應用起到提高業務效率、創造出業務價值。

因此未來人工智能的應用不會是一蹴而就,而是需要不斷的持續進行研發和應用的驗證。人工智能的推廣過程,就是應用場景和大數據、高強度研發的結合。國內的人工智能參與者主要為互聯網巨頭和明星創業公司。只有同時具備研發實力、資金優勢和數據流量的龍頭公司才有能力進行人工只能的前沿研發,而大部分公司將主要借助借助成型的AI技術在各自的應用領域進一步拓展。

相關報告:智研咨詢發布的《2019-2025年中國嵌入式計算機行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告

《2026-2032年中國計算機行業市場現狀分析及發展趨向研判報告》共八章,包含2026-2032年中國計算機行業市場需求分析及預測,計算機行業重點企業經營狀況分析,2026-2032年計算機行業投資方向與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢