一、金融科技保持穩定增長

普惠金融政策推動,金融科技行業持續穩定增長。近期關于普惠金融的政策利好不斷,今年1月,李克強考察工行、建行的普惠金融事業部,強調穩就業主要靠千千萬萬小微企業,小微企業發展離不開普惠金融支持。金融科技的核心目標之一便是運用“互聯網+”等創新模式、增加小微企業貸款和降低成本。金融科技目前仍以傳統證券IT、銀行IT廠商為主,隨著區塊鏈、AI等技術的引入,也能不斷催生新的業態,如螞蟻信用、第三方支付等。我們認為隨著普惠金融的不斷落地,金融IT廠商賦能傳統金融機構的場景會不斷增加,帶動行業持續增長。

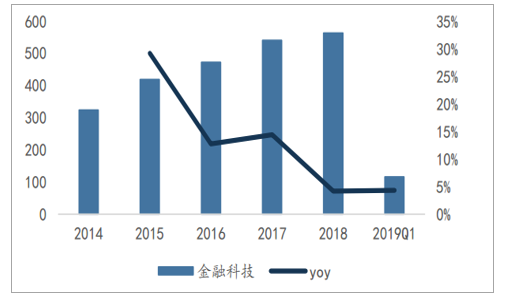

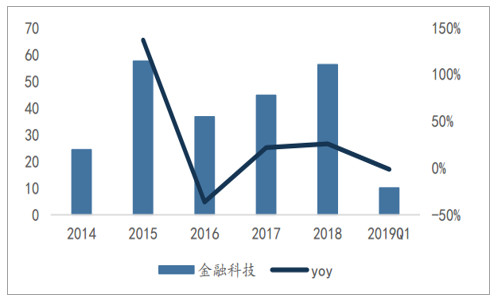

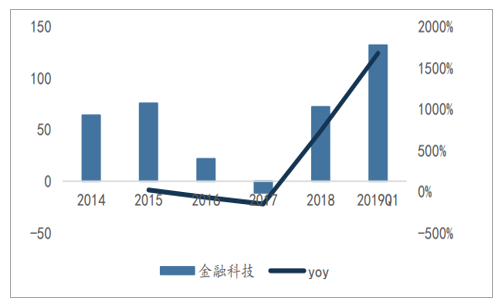

行業整體來看,我們構建了以恒生電子、贏時勝、長亮科技、潤和軟件等十多只代表性股票的組合進行總結。營收方面,16\17\18年增速為12.75%、14.40%、4.23%,19Q1為4.33%;扣非凈利潤方面,16\17\18年增速為-36.22%、21.76%、25.77%,19Q1為-1.34%,凈利潤增速可觀。

金融科技行業營業收入(億元)

數據來源:公開資料整理

金融科技行業扣非歸母凈利潤(億元)

數據來源:公開資料整理

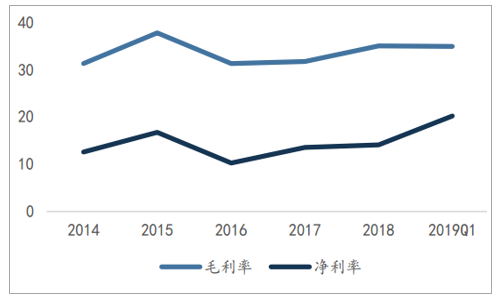

金融科技行業毛利率和凈利率均有小幅提升。18年行業毛利率為34.98%,凈利率為14.06%,均有上升。雖然行業管理費用率出現小幅上升,但是銷售費用率(扣除研發)呈現不斷下降趨勢。

金融科技行業平均毛利率和凈利率(%)

數據來源:公開資料整理

金融科技行業費用率(%)

數據來源:公開資料整理

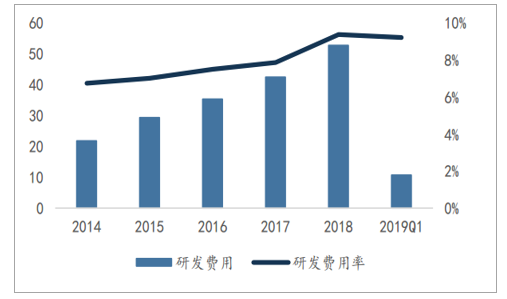

行業研發投入增加,現金流大幅回暖。金融科技行業研發投入逐年上升,18年研發費用占營收比達到9.39%。隨著大數據的積累,金融行業對于新技術和應用的的需求與日俱增,IT廠商加大了對區塊鏈、AI等技術的投入。經營活動現金凈流量在18年增長明顯,19Q1繼續大幅上升。

金融科技行業研發投入(億元)

數據來源:公開資料整理

金融科技行業經營活動現金凈利率(億元)

數據來源:公開資料整理

短期關注科創板等政策帶來金融IT行業增量。隨著金融改革的不斷深入,政策細化的各個方面均會帶來信息化業務的增加。短期來看,科創板的開放,資管新規的出臺,都會帶來券商和基金公司新的業務需求,利好金融科技行業增長。另一方面,互聯網巨頭與傳統銀行IT廠商大力合作,銀戶通持續推進值得期待。

二、金融科技:“三化”趨勢重塑行業新格局

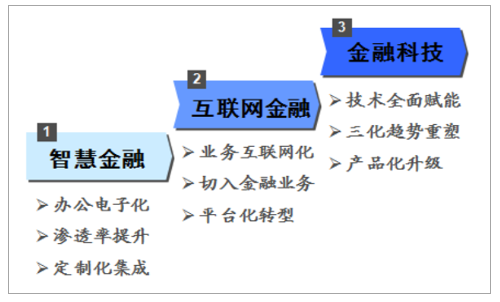

金融行業是IT技術賦能的重要領域。從廣義的概念來看,金融科技是泛指通過科技賦能金融的業務和產品;從狹義的概念來看,金融科技是特指近年來,利用包括人工智能、征信、區塊鏈、云計算、大數據、移動互聯等前沿科技手段,服務于金融效率提升的產業,其產品包括:第三方支付、大數據、金融云、區塊鏈、征信、AI、生物錢包等等。從歷史來看,金融行業的科技應用可分為智慧金融、互聯網金融、狹義的金融科技三階段,即目前處于第三階段,即狹義的金融科技階段。

第一階段:智慧金融。智慧金融是智慧城市的重要組成部分,在2012年之前蓬勃發展。其核心產業邏輯為通過金融行業辦公的電子化改造,提高金融行業的運行效率;其核心驅動為智慧金融在客戶端的滲透率提升;其核心業務模式為根據客戶的需求,進行金融信息化項目的定制化集成開發。

第二階段:互聯網金融。互聯網金融發展的契機在于移動互聯網的爆發,主要的時間窗口為2013年~2015年。其核心產業邏輯為通過互聯網技術賦能,實現金融業務的互聯網化,從而實現金融業務的扁平化和長尾化;其核心驅動為科技企業通過切入金融業務端,從而帶來業務體量的飛躍;其核心業務為平臺型金融服務科技業務的拓展與落地。

第三階段:金融科技。狹義的金融科技主要依托云計算、人工智能等核心前沿技術,將傳統的銀行、證券、保險等業務進行解構,提供更加高效快速的金融服務。其核心產業邏輯為技術對金融業務的全面賦能與顛覆,但并不切入金融業務本身;其核心驅動為“國產化”、云化”、“智能化”為主線的“三化”產業趨勢對已有的金融信息化系統和行業格局進行重塑;其核心業務為利用先進的信息技術,對目前的金融信息化系統進行產品化升級。

金融行業科技應用的三階段

數據來源:公開資料整理

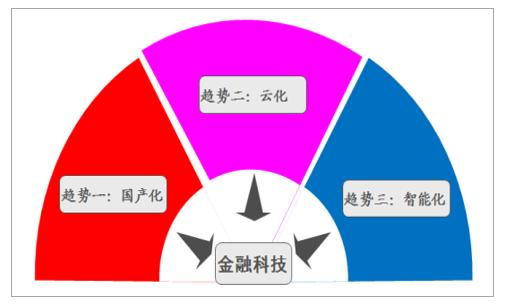

當前,金融科技行業隨著云計算、人工智能等新興技術的發展與滲透,以及國產IT技術和產品的崛起與成熟,逐漸進入全新的加速發展階段,機遇與挑戰并存。從產業趨勢來看,“國產化”、“云化”、“智能化”三大核心趨勢相互交織,對金融科技正產生深遠影響。上述的“三化”產業趨勢有望重塑行業格局。在行業變局過程中,龍頭企業依托更廣泛的客戶資源稟賦和更深厚的技術資源積累,在行業“三化”趨勢洗牌的過程中,有較為明顯的先發優勢,有望實現強者恒強。

金融科技的“三化”產業趨勢

數據來源:公開資料整理

1、趨勢一:“東風”勢起,國產化替代恰逢其時

金融安全是國家安全的重要組成部分,也是經濟平穩健康發展的重要基礎。維護金融安全,是關系我國經濟社會發展全局的一件帶有戰略性、根本性的大事。其中,金融信息化的安全可控是金融安全的基礎支撐和關鍵一環。特別是“棱鏡門”事件后,安全可控被提到國家戰略高度,而我國金融業主要軟硬件設施目前仍主要由外資廠商提供,其信息安全風險一直受到國家相關領導部門重點關注。經過多年的產品和技術儲備、以及市場培育,目前金融科技的國產化產業趨勢已初步呈現萬事俱備的局面,隨著中美貿易摩擦的持續發酵,“東風”已至,加速推進金融科技的國產化進程時不我待。

回顧相關產業政策:2014年9月,銀監會即下發了銀監發[2014]39號文件《關于應用安全可控信息技術加強銀行業網絡安全和信息化建設的指導意見》,該《指導意見》中“可控”二字出現了35次,并明確將安全可控信息技術應用納入戰略規劃,提出“從2015年起,銀行業金融機構對安全可控信息技術的應用應以不低于15%的比例逐年增加,直至2019年達到不低于75%的總體占比。2019年2月,習近平總書記在中共中央政治局就完善金融服務、防范金融風險舉行第十三次集體學習中指出:“要加快金融市場基礎設施建設,穩步推進金融業關鍵信息基礎設施國產化。”

從細分產品來看:中國金融行業與國外IT品牌廠商的合作已經有30多年的歷史,在IT基礎設施領域,目前國外品牌廠商的市占率處于絕對優勢,包括服務器、存儲、網絡設備、數據庫、操作系統等領域。隨著國家政策的催化、金融機構國產化主觀意愿的轉變、國產IT產品和服務競爭力的提升,金融行業的國產化將由國產化試點逐漸向國產化推廣、準國產化和全面國產化縱深推進,目前的外資品牌占據絕對領導地位的行業格局也使得國產化空間巨大,行業前景非常廣闊。

以新疆人民銀行為例:該行通過借助項目建設實現國產化更新、通過系統改造形成規模應用、引入考核機制鼓勵先行先試、抓好試點示范逐步推廣應用、加強人員培訓培育應用環境等策略,目前國產化率不斷提升。其中,在硬件領域:安全設備、機房設備、網絡設備國產化替代較快;前端外設的國產化范圍不斷擴大;PC服務器、存儲設備由于原有業務應用部署,國產化替代相對較慢。在軟件領域:基于Window系統的辦公軟件、安全防控軟件的國產化應用已成規模;操作系統、數據庫、中間件、虛擬化等系統軟件由于涉及業務應用和數據,國產化替代相對較慢;特別是系統軟件目前仍主要依賴國外產品。

2、趨勢二:群雄逐“云”,云化滲透率快速提升

云計算由于其具有彈性、便捷、高效的特點,是當前IT行業變革的主流趨勢。對于金融行業而言,云計算可以顯著縮短IT系統的建設周期,且降低其建設與運營成本,同時有利于海量數據的管理和深度挖掘,金融企業“上云”正成為行業共識。以國外的金融IT巨頭富達國民信息服務公司(FIS)為例,截止到2018年底,已實現北美地區50%左右的業務“上云”,并計劃在2019年實現全球65%的業務“上云”。對國內的金融企業而言,考慮到其對金融數據安全的敏感度較高,自建私有云、行業云有望成為其主要的“上云”路徑。

從產業政策來看:2015年7月,國務院在《關于積極推進“互聯網+行動的指導意見”》中即提出鼓勵金融機構探索利用云服務平臺開展金融核心業務。2016年7月,銀監會發布《中國銀行業信息科技“十三五”發展規劃(征求意見稿)》,明確提出要求“積極開展云計算架構規劃,主動實施架構轉型,建立開放、彈性、高效、安全的新一代銀行系統。到十三五末期,面向互聯網場景的重要信息系統全部遷移至云計算架構平臺,其他系統遷移比例不低于60%。”2017年6月,中國人民銀行發布《中國金融業信息技術“十三五”發展規劃》,提出將穩步推進系統架構和云計算技術的應用研究。

從產業格局來看:目前金融云正成為各大IT巨頭群雄逐鹿的重點領域,包括阿里、騰訊、百度、京東等,均在拓展金融云相關業務。其中,阿里旗下的螞蟻金融云通過公有云、專有云的形式將核心技術進行標準化輸出,讓更多金融機構可以使用螞蟻金服的分布式計算、大數據、移動、人工智能、安全風控等金融級能力;騰訊則于2015年,在基于微眾銀行的經驗基礎上,騰訊提煉了金融云;百度金融云解決方案為銀行、證券、保險以及其它金融機構提供安全可靠的IT基礎設施、人工智能、安全防護、智能獲客、大數據風控、支付等整體解決方案;京東金融云是全球首個提供FaaS的企業服務云平臺,主要功能涵蓋京東來客、數據AI、線下場景、解決方案、基礎服務五大模塊。

3、趨勢三:AI為鎬,掘金智能化藍海市場

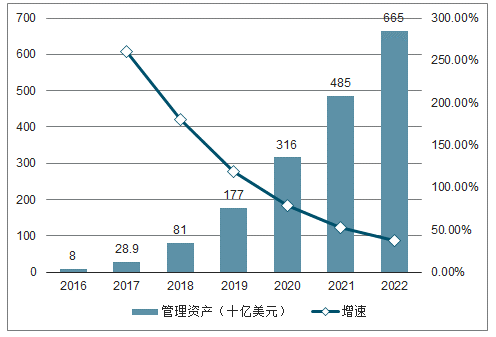

金融行業具有歷史數據豐富、數據含金量高、數據變現能力強的特點,是人工智能落地的理想場景。中國金融AI產業的市場規模將快速增長至2020年的8億美元,若考慮更廣泛的依靠AI賦能的金融業務,則市場規模將非常巨大。以智能投顧為例,預計到2022年,中國的智能投顧管理資產總額有望超6600億美元,用戶數量將超過1億。

中國智能投顧資產管理規模規模估算

數據來源:公開資料整理

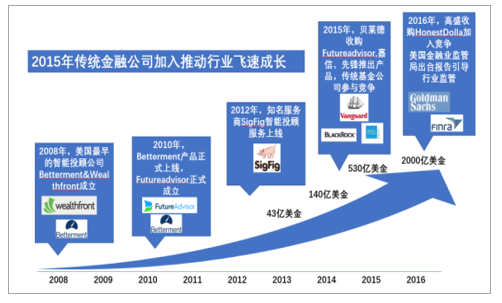

金融科技智能化的核心優勢:具有低門檻、低費用、投資廣、易操作、透明度高和個性化定制六大優勢。傳統金融服務的費用較高,通過人工智能技術的引入,可以快速處理海量信息,并通過算法模型為投資者提供資產配置建議,極大降低金融服務的人力成本,從而降低客戶獲取金融服務的門檻和費用,有助于推動普惠金融發展。以智能投顧為例,自2008年起,Betterment、Wealthfront、FutureAdvisor等第一批智能投顧公司即在美國相繼成立,但資產管理規模增長較為緩慢,而隨著人工智能等技術的發展,智能投顧在2015年開始呈現爆發式增長態勢,美國智能投顧管理的資產在2019年將達到7497億美元。

美國智能投顧重要事件&資產管理規模變化

數據來源:公開資料整理

我國智能化金融科技起步相對較晚,但具有一定的后發優勢。以智能投顧為例,大多數機構在2015-2016年期間推出智能投顧產品。2017年,我國的智能投顧管理的資產達289億美元,其年增長率高達261%,資產規模在全球僅次于美國。除智能投顧外,智能化金融科技被廣泛應用于征信、保險等領域。

智能化金融科技對平安前、中、后臺的經營全流程帶來顛覆性變化

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國金融科技行業市場潛力分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國金融科技行業市場發展調研及投資前景展望報告

《2026-2032年中國金融科技行業市場發展調研及投資前景展望報告》共八章,包含按照應用場景劃分的中國金融科技細分市場研究,中國金融科技產業代表性企業案例研究,中國金融科技產業市場投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國金融科技行業全景分析及發展趨勢研判:金融科技是最具潛力的朝陽行業之一,未來監管常態化驅動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中國境內上市公司數、總發行股本、市價總值、成交量與成交金額分析:我國境內上市公司數量以及我國股票總發行股本不斷上漲,我國股市將逐漸回升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國金融科技行業發展概況:政策不斷加持,市場保持高關注度[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)