自第一輛桑塔納下線以來乘用車消費市場經歷了36年風雨,見證了三個階段變遷:1)2000-2010年從無到有,代步工具的定位,轎車市場的興起。2)2011-2016年從有到更好,社會地位的象征,SUV市場的興起。3)2017—未來從更好到環(huán)保,實用主義的回歸,新能源市場的興起。居民財富效應增長速度快慢+主力消費人群(70s-80s-90s)變化驅動乘用車消費特征的變遷。

一、“轎車-SUV-新能源”

自1983年中國上海大眾第一輛桑塔納下線以來,乘用車消費市場經歷了36年的征程。總結歷史和展望未來,乘用車消費市場變遷可以分為三個階段:

第一個階段(2000-2010年):從無到有,代步工具的定位,轎車市場的興起。

第二個階段(2011-2016年):從有到更好,社會地位的象征,SUV市場的興起。

第三個階段(2017—未來):從更好到環(huán)保,實用主義的回歸,新能源市場的興起。

以2018年為基數,整體預測結論:預計國內乘用車產銷規(guī)模到2025年在2700萬輛左右,復合增速2.6%。預計國內轎車市場產銷規(guī)模到2025年在820萬輛左右,復合增速-5%。預計國內SUV市場產銷規(guī)模到2025年在870萬輛左右,復合增速-1.7%。(備注:轎車/SUV使用傳統(tǒng)燃料,新能源使用純電動/插電/燃料電池。轎車與SUV根據車型尺寸/底盤等標準來劃分)。也即2019-2025年七年時間,我們預計乘用車整體市場容量依然可以擴大450萬輛左右,其中轎車市場萎縮350萬輛左右,SUV市場萎縮100萬輛左右,新能源市場容量擴大900萬輛左右。

國內乘用車三次消費潮流的變遷演繹圖

數據來源:公開資料整理

1950s-1960s是國內經濟高速發(fā)展時期,也是乘用車消費高增長時期,千人保有量從個位數快速上升至100附近。1970s-1980s是國內經濟增速換擋期,也是乘用車消費逐步邁入成熟期的階段,千人保有量從100逐步上升至200附近。1990s及以后日本國內乘用車消費增速中樞在0%-1%徘徊。再看中國,2000-2010年是國內經濟飛速發(fā)展時期,也是乘用車消費高增長時期,千人保有量從個位數增加至50附近,2005-2010年國內乘用車復合增速高達30%(2000-2004年數據缺失)。2011-2018年國內經濟正在經歷增速放緩,面臨轉型升級,乘用車消費復合增速下降至9%左右,千人保有量從50增加至約150。展望2019-2025年,我們認為國內乘用車千人保有量將逐步攀升至200中樞,國內乘用車消費復合增速下降至2.6%左右。

第一個階段(2000-2010年):從無到有,代步工具的定位,轎車市場的興起。從量角度::轎車市場產銷體量從2005年300萬輛增加至1000萬輛,復合增速約30%。從價角度:根據汽車之家上對各個車型的指導價統(tǒng)計分析發(fā)現,轎車市場2005-2010年消費車型官方指導價12萬及以下的比例雖然處于下降通道,但一直在60%及以上。這表明了在這個階段,居民整體經濟實力可以去消費乘用車但能支付預算仍是有限的,中低價位車更受歡迎。

第二個階段(2011-2017年):從有到更好,社會地位的象征,SUV市場的興起。從量的角度:SUV市場產銷體量從2011年150萬輛增加至2017年1000萬輛,復合增速約35%。從價的角度:不同于轎車市場,SUV市場的指導價12萬以上一直處于優(yōu)勢(占比超過50%),雖然在2013年-2016年SUV市場從高端市場逐步滲透至中低端市場,經歷了一波指導價的下滑,但是依然整體份額是超過12萬元及以下的市場。這背后表明消費者在這個階段購買SUV更多來自于換購需求,即使是首購需求,居民愿意且有能力為購車支付更高的且預算。而且SUV底盤高,空間大,外觀更加大氣,個性化更強,更能滿足消費者財富效應得到快速積累后,對彰顯自己社會地位的訴求。

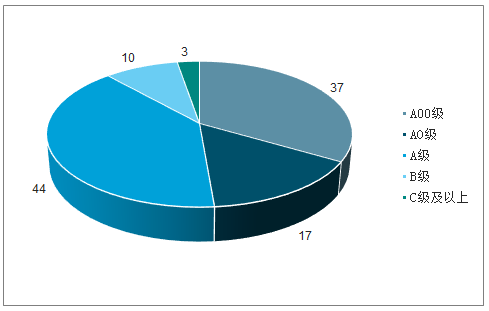

第三個階段(2017—)未來):從更好到環(huán)保,實用主義的回歸,新能源市場的興起。從量的角度:從十城千輛政府引導消費開始,新能源乘用車從2012年1萬輛到2017年55萬輛,再到2018年達到100萬輛規(guī)模,新能源乘用車正在處于成長早期。“能源安全+環(huán)保問題+自主崛起”是推動國家重視發(fā)展新能源汽車的三大驅動因素。展望未來5-10年中國經濟增速逐步放緩,經濟轉型之路持續(xù)進行,居民財富效應的遞增速度也會隨之放緩,消費觀念將逐步從追求品牌到追求實用的回歸。汽車消費方面。未來隨著成本下降+基礎設施完善+環(huán)保意識重視,消費者購買新能源汽車趨勢將會愈加明顯。從價的角度:我們根據交強險數據口徑,按照尺寸標準將各個車型做了級別劃分,可以看出新能源乘用車2018年50%依然是A00和A0級別,定價區(qū)間在5-10萬元為主。展望未來隨著主流車企的車型供給增加以及產品品質的提升,預計產品售價整體逐步上升。

2018年國產新能源乘用車銷量結構

數據來源:公開資料整理

二、驅動原因

1、可支配收入

乘用車作為可選消費品,需求核心驅動力在于居民的可支配收入,也即財富效應。而居民財富效應直接與一個國家的經濟整體增長息息相關。為了保持研究一致性,我們采用世界銀行統(tǒng)計的各國人均GDP來比較分析美國-日本-中國。美國方面,自1960年以來數據顯示人均GDP絕對值一直處于穩(wěn)步上升趨勢,從同比增速指標看,可以分為三個階段:1)1960-1980年人均GDP增速中樞在8%附近。2)1980-2000年人均GDP增速中樞在5%附近。3)2000-至今人均GDP增速中樞3%附近。日本方面,人均GDP絕對值發(fā)展經歷了兩個大的階段:1)快速上升。受益于1960-1990年日本經濟發(fā)展快速發(fā)展。2)人均GDP在4萬美金上下波動。原因在于日本國內經濟增速顯著放緩。

國內市場,人均GDP在2000-2013年期間經歷了快速發(fā)展,從人均959美元到7078美元,復合增速17%。而2014年以來增速中樞放緩至6%。目前根據2017年數據橫向比較,中國人均GDP是美國的15%不到,是日本的23%。結合國情,從中長期角度看,中國人均GDP仍有很大上升空間,短期角度增速放緩是大概率事件。

而居民人均GDP(代表財富效應指標)增速的快慢會影響居民消費觀念的變化。在過去十幾年國內經濟高速增長背景下,居民財富效應的快速積累,從原先物資缺乏快速過渡到了物資充裕,從解決溫飽線到追求名牌的觀念變化。這點體現在乘用車消費上的:從簡單的代步工具需求變成了攀比消費或面子消費的需求。

2、消費人群

70后-80后-90后接棒成為乘用車消費主力人群。2000-2010年乘用車消費主力軍是1970-1980年出生的70后,平均30-40歲,正是財富積累效應體現黃金時期。2010-現在(2019年)乘用車消費主力軍是1980-1990年出生的80后,平均30-39歲,也正是財富積累效應體現黃金時期。展望未來到2025年,1990-2000年出生的90后,平均25-35歲了,也將成為新的主力消費人群。

70后:乘改革開放之風,高度享受中國經濟高速發(fā)展行業(yè)紅利的一代。出身環(huán)境艱苦,知識改變命運。乘用車消費對于70后而言,是艱苦奮斗之后的財富象征,見證了轎車從奢侈品到大眾消費品的轉變。

80后:承接60后基礎疊加國家經濟高速發(fā)展行業(yè)紅利的一代。出身環(huán)境相比70后較大改善,擁有60后父輩支持,且85后具有較多獨生子女,成長過程亦是國家經濟飛騰時期。對乘用車消費不僅是滿足簡單的代步需求,而更多是彰顯財富,社會地位以及消費升級的訴求,換購或首購SUV成為潮流。

90后:承接70后基礎疊加互聯網經濟快速發(fā)展的一代。依托于70后父輩,且獨生子女居多,成長環(huán)境不僅物資充裕,教育資源充分,且伴隨著互聯網普及。對乘用車購買能力不是問題,能否買到適合自己的車才是關鍵。對90后購車趨勢做了研究,具有以下特征::1)強調個性。90后基于共同的興趣、喜好聚集成小圈子,對汽車的要求是必須能夠彰顯其個性。2)天生互聯。90后視互聯功能和體驗為生活必備品。3)智能體驗。90后對智能化期待最積極。4)顏值為王。

90后對顏值的看重不僅體現于外觀,也注重車內。5)購車年輕化且價格帶更寬且品牌中立。90后物資環(huán)境優(yōu)越,首次購車年紀比80后70后小,但并不一定追求過高品牌,價格帶更寬。

三、自主品牌轎車

自主品牌在轎車領域市場份額經歷了“快速上升—”快速下降”。通過對2005年-2018年乘用車銷量數據詳細分析可知,自主品牌在轎車領域發(fā)展可以分為三個階段:1)2005-2010年市場份額快速上升期。這個階段轎車整體市場規(guī)模完成了300萬-1000萬輛的快速擴容,自主品牌產銷規(guī)模從84萬快速上升至約340萬輛,2010年市場中占有率歷史最高點35%。2)2011-2016年市場份額快速下降期。這個階段轎車市場規(guī)模從1000萬輛穩(wěn)步提升至1250萬輛左右,但自主品牌規(guī)模從340萬輛下降到約240萬輛,萎縮了約100萬輛規(guī)模,市場占有率最低2016年達到了20%。。2017-2018這個階段轎車規(guī)模縮小了100萬輛左右,而自主品牌份額反而提升了2%左右,原因在于新能源汽車興起,占比最高的A00-A0級別劃分為轎車為主。如果剔除新能源影響,自主品牌轎車份額仍在下降。

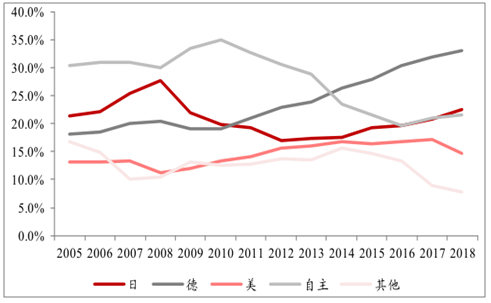

自主品牌份額的丟失,合資品牌受益程度排序:德系—日系—美系—法/韓。從轎車數據上看,2011年以來合資品牌中德系上升最明顯(從2011年的21%提升至2018年的33%);其次日系(從2012年的17%提升至2018年的23%);美系從2011年的14%穩(wěn)步提升至2017年的17%,而2018年下降至15%;其他(法系+韓系)從2011年的14%提升到2014年的16%,而后又持續(xù)下降到2018年的8%。

2005-2018年轎車市場各個系別的市場份額演變過程

數據來源:公開資料整理

自主品牌車企層面:逐步退出,吉利為少數依然堅持者。面對轎車領域變化,自主品牌反應有三類:1)一直在堅持者,吉利為代表。從2005年開始到現在依然在轎車領域堅守且保持產銷規(guī)模20萬以上只有4家:吉利+上汽+長安+奇瑞。奇瑞和吉利均曾經是轎車自主品牌領先者,兩者都有在堅持,結果不同是奇瑞產銷規(guī)模逐步從50萬臺縮小到20萬臺,吉利雖然經歷過2011-2014年調整期,2015-2018年產銷規(guī)模逐步企穩(wěn),并創(chuàng)歷史新高至60萬輛+。長安發(fā)力晚于吉利和奇瑞,借助2009-2014年新車周期產銷規(guī)模做至40萬輛,而后逐步萎縮至20萬輛。上汽發(fā)力晚于長安,借助2015-2018年新車周期,產銷規(guī)模逐步做到30萬輛。2)后期才開始做轎車,廣汽為代表。廣汽自主并沒有參與2010年之前轎車行業(yè)紅利,2011年之后才逐步有車,目前產銷規(guī)模5萬輛左右。上汽通用五菱在2010年之后微面市場萎縮下,不得不往轎車市場發(fā)展,推出寶駿轎車系列,產銷規(guī)模20萬輛左右。3)戰(zhàn)略放棄者,長城為代表。大部分自主車企均屬于這類,在2011年轎車市場增速放緩之后,合資品牌新車周期強勢攻擊下,長城是果斷放棄轎車市場,聚焦于SUV市場,其他車企雖依然堅持了幾年,最終結果是被迫逐步放棄。

2005-2010年自主品牌之所以能抓住轎車行業(yè)紅利且市場份額一度高達35%::1)自主品牌對國內乘用車消費市場興起的信號捕捉能力更強,反應速度更快。2)占領低端市場策略。這兩點原因綜合表現出來的現象是:自主品牌采取逆向開發(fā),快速推出多種新車型,占領低端消費市場。從需求角度,中國消費者基本是首次購車,滿足基本代步工具為核心訴求,對產品的品質要求一般,價格實惠成為重要考量。

奇瑞:QQ品牌深入人心,挑戰(zhàn)高端失敗告終。回顧2005-2010年奇瑞發(fā)展歷史,可知:1)奇瑞累計銷量200萬輛,自主品牌內排名第一。2)累計推出車型超過15款,平均每年有3款新車,尤其是2007-2010年新車上市非常密集。3)定價在3-10萬元的QQ品牌及A系列表現最好,定價10-20萬元的瑞麒和B系列銷量慘淡。

吉利:全球鷹表現最佳,挑戰(zhàn)高端失敗告終。回顧2005-2010年奇瑞發(fā)展歷史,可知:1)奇瑞累計銷量154萬輛,自主品牌內排名第二。2)累計推出車型超過15款,平均每年有3款新車,尤其是2006-2010年新車上市非常密集。3)定價在3-10萬元的全球鷹品牌及金剛表現最好,定價10萬附近的帝豪系列2009年陸續(xù)推出,表現尚可,定價最高(20萬+)的英倫TX4銷量十分慘淡。

造成自主品牌轎車領域的衰退,原因究竟何在?最淺層原因:2011年之后轎車增速放緩,合資品牌新車密集上市,競爭程度加劇。從2005-2016年合資品牌主要車型上市節(jié)奏統(tǒng)計可知:累計2005年合資品牌轎車車型約46款,其中近20款均是截止目前依然是熱銷車型,2006-2016年期間合資品牌以平均每年10款全新車型速度推出上市,且其中約近三分之一車型在各自細分領域里面成為了知名車型。面對合資品牌強勢攻擊,2010年之后自主品牌在轎車領域依然推出了不少新車型,然而卻躲不過市場份額丟失的命運。有進一步分析原因,主要有2點:1)車主對產品力要求日益提升,而自主品牌正向開發(fā)技術不足,即使推出新車型,但品質難以和合資競爭。2)轎車的主力消費人群是70后,注重品牌,外資品牌對其吸引力遠大于自主品牌。

四、SUV

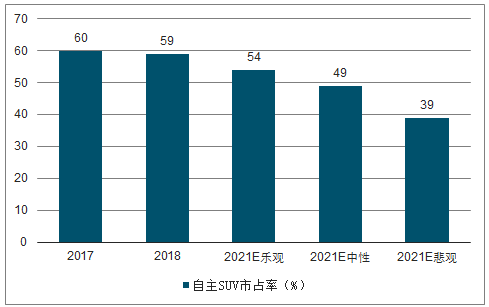

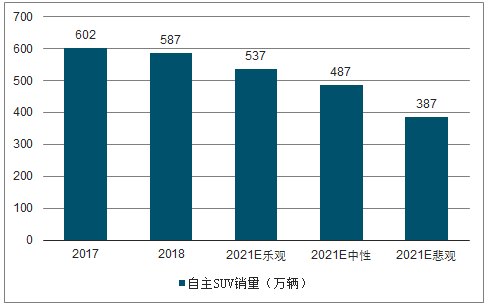

“市占率+市場容量”兩個指標看2017年均已成為SUV市場分水嶺。相比2010年自主轎車,當下自主SUV發(fā)生了兩大有利變化:1)核心動力總成+外觀設計等均表明產品力得到了質的飛躍。2)消費者品牌中立性增強,對自主品牌接受度更高。但同時也面臨兩大非常不利的因素:1)德/日/美系強勢SUV新車周期進行中。2)國六提前至2019年7月月1日實施,新車公告/新車上市/國六銷售三個維度均證明自主準備顯著不足合資。2019-2021年自主SUV市場推演:1)市場占有率預計從60%下降至39%(悲觀)/49%(中性)/54%(樂觀)。2)市場容量預計下降200萬輛(悲觀)/100萬輛(中性)/50萬輛(樂觀)。3)逐步完成淘汰賽,前三名集中度從40%提升至50%,單一車企天花板或100萬輛。4)價格戰(zhàn)或成常態(tài),SUV單車盈利的下行周期遠未結束。

1、 自主產品力提升+消費者品牌中立性增強

依賴三菱和寶馬階段。沈陽航天三菱汽車發(fā)動機制造有限公司成立于1997年8月,是由中國、日本、馬來西亞三國五方出資組建的中外合資企業(yè),中國航天汽車有限責任公司占股比30%,三菱自動車工業(yè)株式會社占股比25%,沈陽建華汽車發(fā)動機有限公司占股比21%,馬中投資控股有限公司占股比14.7%,三菱商事株式會社占股比9.3%。綿陽新晨動力機械有限公司成立于1998年5月,由華晨汽車集團和五糧液集團聯合控股。航天三菱和新晨動力止是自主品牌成長初期重要發(fā)動機合作伙伴,截止2019年部分自主品牌依然依賴于這兩家供給發(fā)動機。

實現自主研發(fā)階段。經歷了初期原始資本積累后,自主品牌為了尋求更好發(fā)展,紛紛加大研發(fā)投入,開發(fā)自主研發(fā)發(fā)動機。從2010-2018年核心上市自主品牌研發(fā)費用數據可知:過去八年自主品牌對研發(fā)重視程度不斷上升,復合增速均在20%以上,上汽自主研發(fā)投入最大,2010年34億元,2018年高達了159億元。核心動力總成(發(fā)動機+變速器)便是各大車企研發(fā)投入的核心。目前核心自主基本做到了發(fā)動機自配的能力。

2010-2018年核心自主品牌研發(fā)投入持續(xù)上升

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

上汽自主 | 34 | 57 | 58 | 53 | 68 | 84 | 94 | 111 | 159 |

比亞迪 | 14 | 28 | 26 | 29 | 37 | 37 | 45 | 63 | 85 |

長安汽車 | 7 | 12 | 17 | 16 | 20 | 26 | 32 | 36 | 38 |

長城汽車 | 4 | 6 | 10 | 17 | 26 | 28 | 32 | 34 | 40 |

廣汽集團 | - | 1 | 11 | 10 | 16 | 19 | 24 | 30 | 49 |

數據來源:公開資料整理

2、自主SUV市占率

新能源與傳統(tǒng)車劃分核心看動力來源,SUV與轎車劃分核心看底盤尺寸等,兩者并不能直接可比。轎車和SUV均可以是新能源車。從消費趨勢看,2019-2025年新能源車興趣,傳統(tǒng)燃料的轎車和SUV的衰退是大概率事件。我們預測:到2021年轎車和SUV市場基本和2018年持平。到到2025年新能源乘用車銷量1000萬輛,相比2019年增加900萬輛;傳統(tǒng)燃料轎車市場銷量將減少350萬輛,傳統(tǒng)燃料SUV市場銷量將減少100。萬輛。預計SUV比轎車市場規(guī)模減少更少一些,原因在于:根據2017-2018年新能源乘用車占比看,SUV中樞是26%,新能源消費中轎車主導。

按照價位我們將SUV市場分為12萬以下,12-18萬,18-25萬,25萬以上四個細分市場。對于自主品牌而言,到2021年我們認為25萬以上的市場有效性很弱。25萬以下的SUV市場容量預計2021年年827萬輛(2018年年845萬輛)。消費升級背景下,自主SUV有效市場容量中,12萬以下市場預計規(guī)模逐步縮小,12-18萬和18-25萬穩(wěn)步增加。

2017-2020兩年時間預計主要9家合資車企推出SUV新車型約30款,其中實際成交價預計25萬元以下,會直接與自主品牌產生競爭關系的車型約23款。這20款新車型中2017-2018年已經上市且產生實際銷量超過6個月的有12款,2019-2020年爬坡上量或全新上市預計11款。

2019-2020年爬坡上量或全新上市預計11款分別是:1)已經上市仍處于爬坡期,領界目前月銷量平均5000輛,T-cross目前月均銷量近4000輛,未來依然有望繼續(xù)上量。2)預計全新上市車型有:捷達VS5+達捷達VS7+RAV4姐妹版+CR-V姐妹版+雪佛蘭創(chuàng)界+別克兩款新SUV+江鈴福特兩款SUV。

回顧自主品牌布局SUV歷程,主要分為兩個階段:1)2005-2012年:新車型推出速度穩(wěn)健。主要參與者是長城+長安+奇瑞+比亞迪+江淮等。2)2013-2018年:不斷加速推出新車型。吉利+上汽+廣汽+五菱新車不斷推出,眾泰/力帆等其他自主也紛紛加入。而根據2019年上海車展自主品牌計劃推出新車型來看,焦點已經明確開始布局新能源市場,傳統(tǒng)燃料SUV市場新車型相對有限,而且主要推出B級SUV為主。

2017年以來加快新SUV推出速度和數量,一方面填補10-15萬元區(qū)間,另一方面是強化15-20萬元區(qū)間。5家自主車企(長城+上汽+吉利+長安+廣汽)發(fā)展策略是,集中發(fā)起15-20萬元市場挑戰(zhàn),鞏固10-15萬元市場,填補5-10萬元市場。10-15萬元市場在2019-2021年將成為自主與合資競爭的核心,價格戰(zhàn)可能為常態(tài)。

中性情景下自主SUV份額從60%下降至49%

數據來源:公開資料整理

中性情景下自主SUV銷量下降100萬輛

數據來源:公開資料整理

五、德日美強勢新車周期+國六提前實施

新車推出速度加快,數量增多,未來核心增量在于SUV市場。上汽大眾的新車周期特征:大眾品牌從2005年以來基本每年有全新車或換代車,但較為集中是2010-2011年,2017年至今;斯柯達品牌周期性較強,容易出現空檔期,當下正處于新車周期密集階段。根據公司官網/媒體報道/車型生命周期推斷2019-2020年上汽大眾主要新車:全新T-CROSS,桑塔納+POLO換代;明銳換代+柯米克GT轎跑。

一汽大眾的新車周期特征:大眾品牌2005-2012年新車分布較為均勻,2013-2015年新車很少,2017年開始進入新車密集期;奧迪品牌新車數量整體較少,存在空檔期,目前也處于新車密集期。根據調查數據推斷2019-2020年一汽大眾主要新車:捷達品牌獨立推三款全新車型(捷達VA3+捷達VS5+捷達VS7),高爾夫+速騰換代,探岳GT;奧迪A6+奧迪A3+奧迪Q3換代。

日系:轎車/SUV先后經歷了輝煌-衰退-復蘇,目前轎車地位已穩(wěn)固,SUV依然在恢復。1)轎車市場:2005-2009年日系轎車市場份額高達25%+,2010-2012年經歷了下滑期(尤其是2012年釣魚島事件催化),2013-至今進入了持續(xù)恢復期,2018年市場份額已經回升至23%,接近歷史高點。2)SUV市場:2005-2009年日系SUV市場份額持續(xù)提升至40%左右,2010-2016年市場份額持續(xù)下滑至14.5%附近,2017年開始逐步恢復。

新車周期加快是推動日系恢復重要因素,未來核心增量在于SUV市場。日系車企推出新車速度和數量一貫較為保守,這也是導致2009-2012年期間轎車和SUV雙雙衰退重要原因,2013年以來新車推出速度和數量逐步加快,市場份額持續(xù)回升。日系內部比較看:車型豐富程度日產好于本田好于豐田。根據公司官網/媒體報道/車型生命周期推斷日系主要車企2019-2020年新車計劃:廣汽豐田新車:RAV4姐妹版全新SUV,雷凌和致炫全新換代;一汽豐田新和車:亞洲龍全新轎車,卡羅拉和RAV4全新換代;廣汽本田新車:CR-V姐妹版全新SUV,奧德賽和飛度全新換代;東風本田新車:享域全新轎車,杰德,XR-V和哥瑞或全新換代;東風日產或迎來集中換代(軒逸+驪威+奇駿+)樓蘭)。

美系:轎車基礎尚可,未來核心增量是是SUV產品布全+豪華車國產化。美系核心主力是上汽通用和長安福特。轎場車市場2005-2016年美系份額一直處于穩(wěn)步上升趨勢中,2017-2018年趨勢開始向下。SUV市場美系布局較晚,2012-2014年迎來份額擴張期,2015年之后份額持續(xù)下降。從美系內部產銷結構看,SUV的占比一直處于較低水平。導致這些現象核心原因在于長安福特的新車推出周期性過強,容易出現空檔,2015年之后幾乎無新車現象導致美系衰退;上汽通用的車型豐富且推出速度較為均勻,一直發(fā)展相對穩(wěn)健。

長安福特的新車周期特征:1)產品譜系簡單;2)新車推出周期性強,容易出現空檔期。2005-2009年長安福特平均2年推出一款全新車型。2010-2011年是空檔期。2012-2015年新車密集期。2016-2017年是空檔期。2018-2020年逐步開始新車密集期,預計2019-2020年累計全新/換代車型有望達6款+主要包括現有車型換代及林肯國產化。

上汽通用的新車周期特征:1)產品譜系齊全;2)新車推出節(jié)奏較為均勻,一般不會出現空檔期。2005-2013年期間上汽通用(別克+雪佛蘭+凱迪拉克)平均每年推出2款全新/換代車型。2014年開始新車上市節(jié)奏明顯加快(尤其是別克品牌),平均每年達到4款,預計2019-2020年累計全新/換代車型有望達10款,主要包括別克3款全新SUV+雪佛蘭1款全新SUV/2款換代+凱迪拉克3款全新車型。

國六提前實施對乘用車企業(yè)的影響為分為2方面:1)提前一年,節(jié)奏打亂,核心自主準備慢于合資1-2個季度,尾部自主或面臨無車可賣的困境。截止4月份傳統(tǒng)車中國六占比已提升近25%,其中96%是合資品牌(東風日產+華晨寶馬占比達50%)。2單車成本上升2000-2500元,供過于求格局下轉嫁給消費者概率很小(東風日產和華晨寶馬目)前均沒有轉嫁成功)乘用車時間節(jié)點提前1年:原定于2020年7月開始實施國六a,因2018年6月國務院出臺藍天保衛(wèi)戰(zhàn)政策,要求京津冀/長三角/珠三角/川渝等重點區(qū)域(覆蓋全國50%+銷量占比)提前至2019年7月實施國六。截止目前:“深圳+廣州+海南+天津+山東+上海+浙江”7個城市/省份定已經出臺針對輕型汽車國六實施的明確細則政策,確定2019年7月1日開始執(zhí)行。其余重點區(qū)域是模糊政策階段。

本次國六標準要求極其嚴格,體現在:1)測試循環(huán)從歐洲循環(huán)變?yōu)槭澜缃y(tǒng)一循環(huán),加大滿足限值的難度。輕型汽車從NEDC循環(huán)變?yōu)閃LTC循環(huán)。2)限值加嚴程度堪比或者超過國三升級國四。輕型汽車國6六階段NOX加嚴42%。輕型汽車國六a對PM限值范圍擴大所有汽油車,國六b階段加嚴33%。

第一類輕型汽油車Ⅰ型試驗CO和和HC限值變化

數據來源:公開資料整理

第一類輕型汽油車段Ⅰ型試驗NOX和顆粒物限值變化

數據來源:公開資料整理

各家車企針對國六準備情況是否充足,可以從以下三方面展開跟蹤:1)國六新車公告節(jié)奏。2)國六新車上市節(jié)奏。3)國六新車銷量。目前跟蹤下來看:自主準備節(jié)奏上顯著落后于合資。

國六新車公告公布節(jié)奏:合資領先核心主自主1-2個季度,日系最積極。一線自主品牌比合資品牌晚1-2個季度,二三線自主品牌比一線自主品牌晚1-2個季度,而且不少自主品牌因自身實力有限,只能減少車型型號。

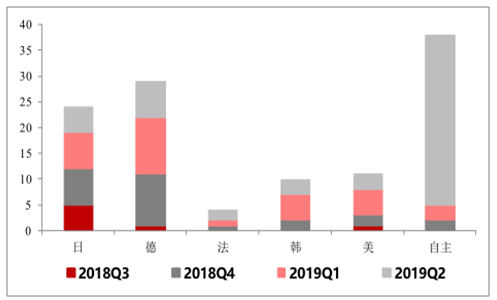

國六新車上市節(jié)奏統(tǒng)計:合資領先核心自主1-2個季度,日系最佳。一款車型拿到了工信部新車目錄公告后便可以準備生產上市。經過我們不完全統(tǒng)計發(fā)現:合資國六車型正式上市時間節(jié)奏整體依然是早自主1-2個季度。合資里面日系準備最早(尤其是東風日產)2018Q3-2019Q2各個季度分布均勻,都有國六車型上。德系比日系晚一個季度,其他合資(美/韓/法)比德系再晚一個季度,自主比其他合資再晚一個季度左右且上市較為集中。自主品牌內部看,目前主要集中在核心自主,尾部自主品牌目前仍幾乎無一款國六車型。

2018Q3-2019Q2各個系別國六新車上市節(jié)奏

數據來源:公開資料整理

自主品牌目前已經上國六車型數量分布情況

數據來源:公開資料整理

國六新車銷量統(tǒng)計:據合資品牌占據96%市場份額。以傳統(tǒng)車交強險數據看(剔除新能源),單車新車銷量結構中國六占比經過半年多時間提升至25%。銷量排名前十省份中廣東、山東、上海為已經明確2019年7月1日開始實施國六a/b排放標準。合資品牌占比目前達到96%,銷量排名前十車企中無一個自主品牌,東風日產+華晨寶馬國六推進最為積極,兩家占比達50%。

單車成本上升2000-2500元,轉嫁給消費者概率較小。本輪國五升級國六對于輕型汽油車成本增加主要體現在:GPF約1000-1500元,GDI升級+TWC催化劑升級+EGR等1000元。而增加成本能否轉移給消費者對于車企的盈利至關重要。

相關報告:智研咨詢發(fā)布的《2019-2025年中國乘用車市場專項調查及發(fā)展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產業(yè)前景研判報告

《2026-2032年中國乘用車行業(yè)市場發(fā)展形勢及產業(yè)前景研判報告 》共十四章,包含2026-2032年中國乘用車行業(yè)投資策略解析,2026-2032年中國乘用車行業(yè)發(fā)展趨勢預測分析,2026-2032年中國乘用車企業(yè)發(fā)展戰(zhàn)略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢