甲醇是一種非常重要的基本有機原料,也是一種新型清潔能源,主要用于制造甲醛、醋酸、二甲醚、MTBE、烯烴、氯甲烷、碳酸二甲酯等產品。我國甲醇行業經過幾十年的發展,產能、產量和消費量迅速增長,均居世界首位,已成為甲醇大國,并且還在快速成長中。

我國甲醇生產起始于20世紀50年代末期,最早自主技術是合成氨聯產甲醇的生產技術,主要依附于中、小型氨廠,規模很小。據統計,改革開放前,中國的甲醇年產量僅20萬噸。隨后開始出現了獨立甲醇項目的建設,同時在中型、大型氮肥廠的建設的帶動下,聯產甲醇規模有所上升,但總體增長非常緩慢。

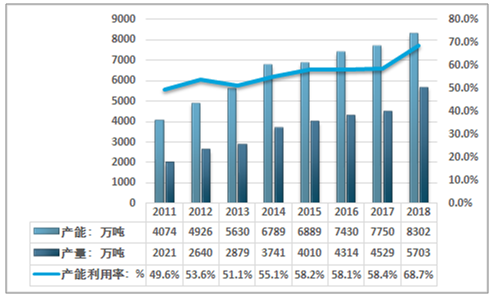

進入21世紀以來,獨立甲醇的大型化和規模化推廣,使得甲醇產業步入快速發展的軌道,生產規模和技術水平都有大幅提高,至2018年產量達到5703萬噸。目前中國已經成為國際市場最主要的甲醇生產國和消費國。近幾年我國甲醇產能產量走勢如下圖所示:

2011-2018年中國甲醇產能產量走勢圖

資料來源:智研咨詢整理

甲醇的原料有多種類型,如天然氣、煤炭、油、焦爐氣等。由于資源稟賦的不同,我國的甲醇市場產能結構與全球其他國家也有較大的差別。國外95%以上利用天然氣制甲醇,我國則以煤炭為主。煤制甲醇工藝占我國甲醇總產能的7成以上。2018年我國甲醇有效產能8302萬噸/年,煤制甲醇產能6319萬噸,占全年總產能的76%。同時煤制甲醇的生產主要集中在西北山西、內蒙等煤炭資源豐富的地區,2018年我國西北地區甲醇產能4333萬噸/年,占全國總產能的52.2%。

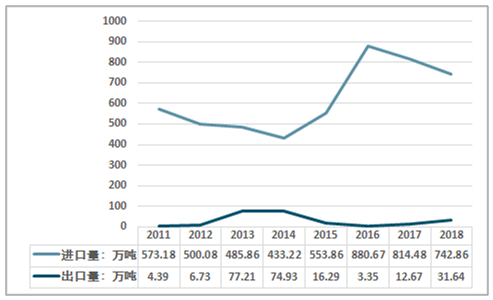

總的來看,近幾年我國的煤制甲醇的供給逐漸充足,近十年我國的甲醇依存度先降再升之后再持續下降。從2010后,我國的甲醇進口逐漸走低,出口呈現出較為明顯的增長態勢。但隨著石油價格觸底,天然氣工藝的甲醇競爭力增強,國內烴工廠的大量需求,進口量快速上升,依存度回升。2017-2018年隨著國產甲醇產能投放,我國甲醇進口量逐漸走低,依存度不斷降低。2018年甲醇需求總量6414.22萬噸,進口量為740萬噸,進口依存度為11.53%。

2011-2018年我國甲醇進出口量統計

資料來源:中國海關

2018年,全行業平均開工率為68.7%,開工率近十年來呈逐漸提高的趨勢。由于甲醇行業的開工率受到聯醇、焦爐氣甲醇負荷波動以及天然氣甲醇原料供應等多重因素的影響,不能簡單根據開工率判斷甲醇行業是否過剩。如扣除聯醇的影響,我國甲醇開工率在70%左右。

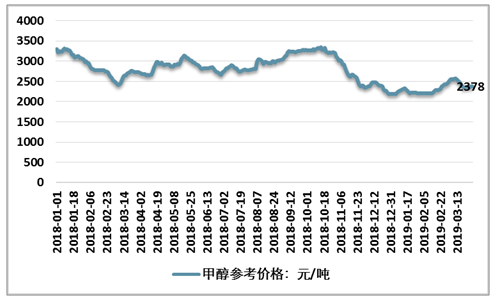

2018年我國甲醇市場需求增長強勁,但快速擴張的產能使得產品價格承壓,2018年中國的甲醇市場價格保持寬幅震蕩,年內價格高低點差異接近1000元/每噸。

2018-2019年一季度全國甲醇參考價格走勢圖

資料來源:智研咨詢整理

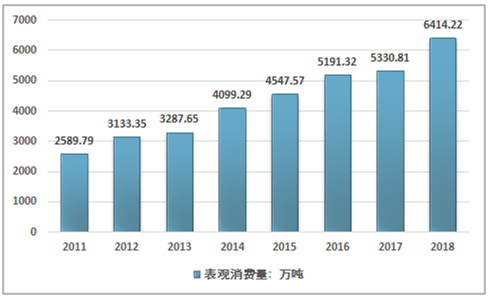

考慮到新投產裝置當年產量因素影響及焦爐氣甲醇受焦化產業開工不足影響,天然氣甲醇天然氣供應不足,有效產能(大型煤制甲醇為主)盡最大可能發揮,產能利用率90%以上,經濟效益顯著(毛利率40%左右),行業開工率正常,發展較為健康。2018年我國甲醇行業的表觀消費量達到了6414.22萬噸,近幾年走勢如下圖所示:

2011-2018年中國甲醇消費量走勢

資料來源:中國海關、智研咨詢整理

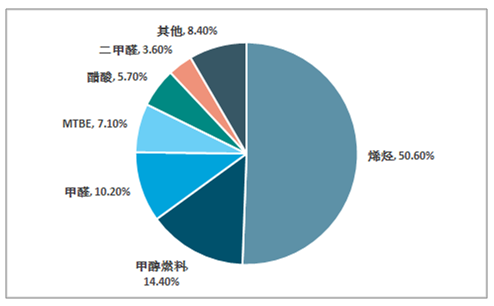

從行業下游的需求來看,制烯烴是最為主要的應用,截至2018年底,國內煤(甲醇)制烯烴累計總產能達1295萬噸。若按3噸甲醇生產1噸烯烴的配比,烯烴裝置平均維持80%~85%負荷,則烯烴生產消費甲醇3200余萬噸,萬噸,占甲醇消費比例50.60%,撐起了甲醇需求的“半邊天”。其次為甲醇燃料,占比達到14.4%。隨著MTO和CTO的發展,烯烴配套甲醇產能占比已增加至26%。

2018年中國甲醇消費結構

資料來源:智研咨詢整理

同時,產業鏈一體化的發展也使得我國的甲醇產業的集中度不斷提升,尤其是“十二五”以來,甲醇產能增長主要來自于煤經甲醇制烯烴項目,帶動了超大型甲醇項目的建設。2016年底,中天合創360萬噸/年規模的煤經甲醇制烯烴項目投產,甲醇和烯烴項目規模刷新了行業記錄,行業的市場份額向大規模的裝置不斷集中。

智研咨詢發布的《2019-2025年中國甲醇行業市場深度分析及投資前景預測報告》指出:近十年來,中國的甲醇行業取得了顯著的成就,成為了世界上最大的甲醇生產國與消費國,但行業依然存在一定的問題與隱憂。主要是源于世界石油產業巨大變化。

一方面,中國甲醇生產主要來源于煤炭,與天然氣等生產工藝直接競爭,另外一方面,我國的甲醇主要用于制取烯烴,同樣與乙烷、石腦油裂解生產烯烴等工藝直接競爭。隨著美國頁巖氣、頁巖油技術開采突破,美國由石油的凈進口國轉變為凈出口國,且國內庫存水位較高,全球天然氣價格,石油價格與乙烯價格都承受了較大壓力。對以煤制甲醇工藝為主的中國而言,這意味著成本優勢的競爭力減弱,下游需求的直接下滑,同時還有面臨低價的進口產品的沖擊。

此外美國頁巖氣快速增長,使甲醇生產成本大幅降低,新建、擴建并重啟了多個甲醇項目。2015年開始美國甲醇產能擴能了150%,成為新興的甲醇出口國,2017年,美國甲醇產能約580萬噸。未來美國、中東廉價的頁巖氣、天然氣形成的成本優勢對我國甲醇生產構成巨大壓力,特別是華東沿海地區市場。

針對這種情況,我國甲醇行業需要合理控制產能總量,汰落后產能并引導部分產能退出,嚴格控制新增產能,并提升產業集中度,增強企業抵御風險的能力。此外需要積極的拓展甲醇的應用范圍,如甲醇燃料市場就有較大的發展空間。此外這一市場的政策取向也較為明顯,2019年,工信部等八部委聯合下發了關于在部分地區開展甲醇汽車應用的指導意見》,強調加快甲醇汽車制造體系建設,推進甲醇燃料生產及加注體系建設,鼓勵甲醇汽車應用。隨著技術成熟,以及甲醇重整制氫的氫燃料電池的發展,我國的甲醇未來將有望成為能源清潔利用的典型產品,具有廣闊的市場前景。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國甲醇行業發展動態及投資規劃分析報告

《2026-2032年中國甲醇行業發展動態及投資規劃分析報告》共十二章,包含甲醇生產技術分析,2026-2032年甲醇工業投資分析,2026-2032年甲醇工業發展前景與趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢