焊接鋼管行業的上游企業為熱軋鋼帶、熱軋卷板制造企業,即上游行業為煉鋼業。我國作為世界鋼鐵大國,粗鋼產量及鋼鐵表觀消費量位居全球首位。 受國內經濟長期增長的拉動,我國粗鋼產量及鋼鐵表觀消費量持續增長。隨著供給側改革和環保限產等政策和措施的推進,近年主要原材料帶鋼和鋅錠價格持續上漲且短期內出現波動,給焊接鋼管生產企業帶來了一定的流動資金壓力。

消防設施建設對鍍鋅圓管的需求不斷上升,同時,城市建設中居民生活用水的穩定輸送必不可少,對于生活用水的輸送的相關設備需求持續上漲。

燃氣作為清潔能源,消費量增長迅速,其在能源消費結構中的重要地位日益顯著。未來,我國要加快建設保障性安居工程、加快燃氣、油氣等能源的運輸輸送建設、城鎮等基礎設施和民生等領域的重大項目建設,這將為鋼管行業的發展帶來持續的市場需求。

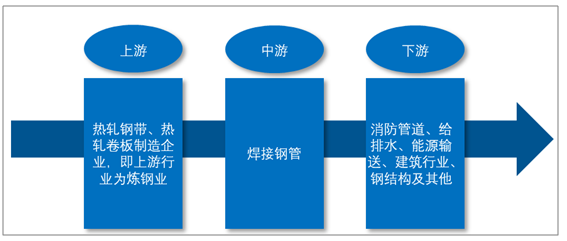

鋼管產業鏈結構:

資料來源:智研咨詢整理

裝配式建筑與保溫材料、管件管材、外墻面磚等眾多部品構件密不可分,只有部品行業實現工業化,才能實現終的裝配式建筑,實現建筑的工業化。裝配式建筑行業的發展將會極大地拉動鋼管行業的發展。

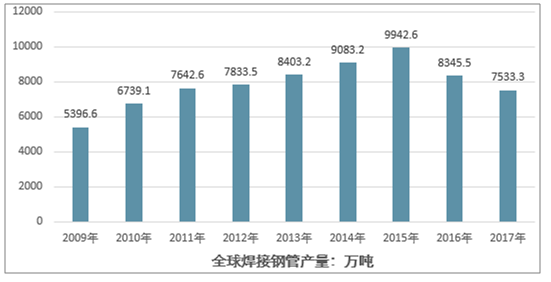

據統計,2017 年全球生產焊接鋼管 7533.30 萬噸,生產無縫鋼管 3715.50萬噸,全球焊接鋼管產量占鋼管總產量的比例為 66.97%。

2009-2017年全球焊接鋼管行業產量情況

資料來源:世界鋼鐵工業協會、智研咨詢整理

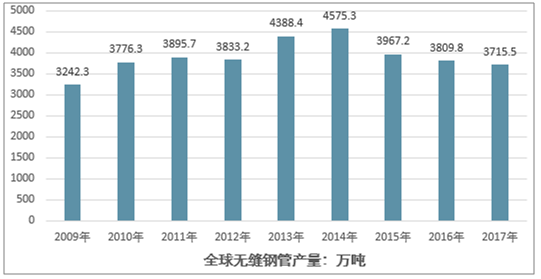

近十年,全球鋼管行業呈穩步增長態勢,全球能源需求增長、基礎設施建設均為鋼管行業的增長提供了持續動力。

2009 -2017年全球無縫鋼管行業產量情況

資料來源:世界鋼鐵工業協會、智研咨詢整理

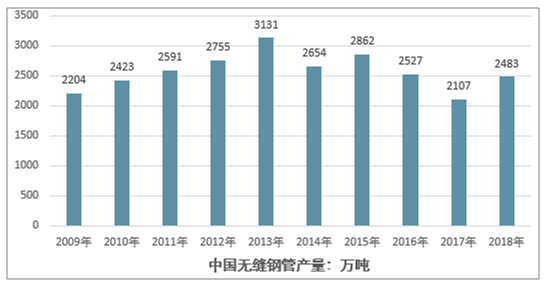

從全球范圍看,我國為鋼管產量大的生產國家,生產鋼管產量占全球總產量的 60%左右,2018年,我國焊接鋼管和無縫鋼管的總產量為 7320 萬噸。

2009-2018年中國無縫鋼管行業產量情況

資料來源:智研咨詢整理

我國焊接鋼管生產企業區域集中程度較高,主要集中在經濟活躍、水陸運輸便利、靠近原材料供應地和產品銷售地的地區,即華北、華東兩大地區,華北以天津、河北為主;華東以浙江、江蘇以及山東地區為主,上述兩個區域焊接鋼管的產量占全國焊接鋼管產量的 70%以上。焊接鋼管生產企業區域高度集中產生了產業集群效應,在該區域內表現出產業的主導性、產品的關聯性和專業的配套性等特征,有利于產生規模效應、降低交易成本、提高產業創新能力。

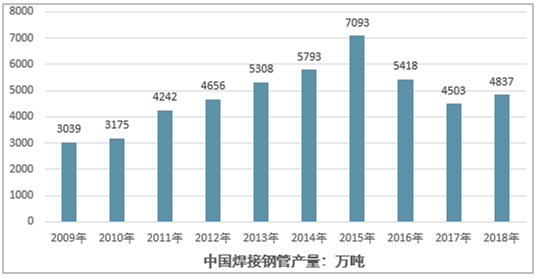

2009-2018年中國焊接鋼管行業產量情況

資料來源:智研咨詢整理

“十三五”期間,我國鋼管年均消費量預計在 9000 萬噸左右,其中,無縫鋼管 2400 萬噸左右,焊接鋼管 6600 萬噸左右。

我國在“十三五”期間將以內需拉動為主,經濟發展仍將保持平穩較快勢頭,國內生產總值增長速度將保持在 6.5%~7.0%的合理區間運行,國家將積極推進新型工業化、信息化、城鎮化、農業現代化同步發展,重點實施京津冀協同發展、雄安新區建設、“長江經濟帶”和“一帶一路”等戰略。另外,我國基礎設施和民生領域有許多短板,“十三五”要啟動一批規劃重大項目,城市軌道交通、民用航空、電信基礎設施、海綿城市建設等重大項目建設都將帶動焊接鋼管行業的發展。

相關報告:智研咨詢發布的《2019-2025年中國鋼管產業競爭態勢及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼管行業市場全景分析及產業需求研判報告

《2026-2032年中國鋼管行業市場全景分析及產業需求研判報告》共十二章,包含中國鋼管產業生產企業競爭性財務數據分析,2026-2032年中國鋼管產業發展趨勢預測分析,2026-2032年中國鋼管產業投資潛力分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國鋼管行業重點企業(盛德鑫泰vs久立特材)對比分析:鋼管市場在高附加值產品開發和產品質量的提升上有較大空間 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國鋼管發展環境(PEST)分析:產品朝著多樣化、綠色化、智能化和輕量化發展 [圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)