(一)行業(yè)第二增長階段,差異分化、強者更強

中國汽車行業(yè)具有豐富的內涵,行業(yè)未來十年將是變革的十年,不論從產品的功能形態(tài)還是從行業(yè)全球競爭格局來看,都會發(fā)生很大的變化。

從十年以上的行業(yè)成長來看,當期處于第二增長階段的伊始。增速中樞穩(wěn)健,行業(yè)度過普漲階段,差異分化、強者更強是主題思路。汽車企業(yè)早期通過資質、資本、產能、研發(fā)形成的行業(yè)壁壘在此階段不斷鞏固,行業(yè)進入存量競爭、強者更強的階段,擁有先發(fā)優(yōu)勢、產品力上行的“上汽、廣汽、吉利”等優(yōu)秀自主品牌將在新階段鞏固優(yōu)勢,依靠行業(yè)及細分行業(yè)高速成長起來的二、三線廠商面臨不小壓力。

(二)上半年銷售承壓,但是行業(yè)已經開始轉好

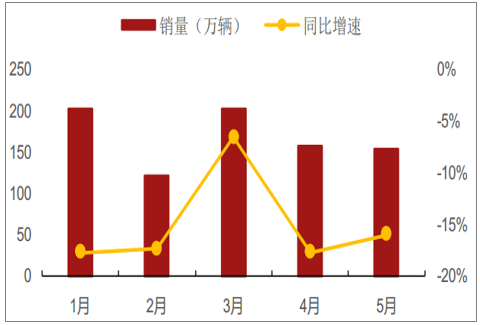

19年前5個月乘用車市場整體表現不佳,主流車型銷量出現同比雙位數下滑現象。1-5月乘用車銷量840萬輛,同比下降15.2%。其中轎車銷量為410萬輛(同比-13.4%),SUV356萬輛(同比-15.7%),MPV57.3萬輛(同比-23.9%)。

前5月乘用車銷量累計同比下滑15.2%

數據來源:公開資料整理

相關報告:智研咨詢發(fā)布的《2019-2025年中國汽車行業(yè)市場專項調研及投資前景分析報告》

上半年市場具有特征,批發(fā)端同比繼續(xù)下滑、終端促銷力度加強促使零售端降幅收窄、政策擾動帶來庫存承壓是19年整車行業(yè)上半年期間的三大特征。

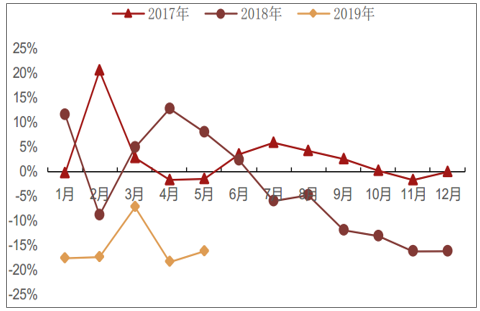

特征一:延續(xù)下降態(tài)勢,19年批發(fā)端銷量低迷

18年7月以來,批發(fā)端銷量處于下降通道,同比增速一直為負。進入19年后,銷量仍延續(xù)以往下降態(tài)勢,1-5月各月度同比增速均處歷史低位,累計同比下滑15.2%。

2018年7月以來批發(fā)端同比增速持續(xù)為負

數據來源:公開資料整理

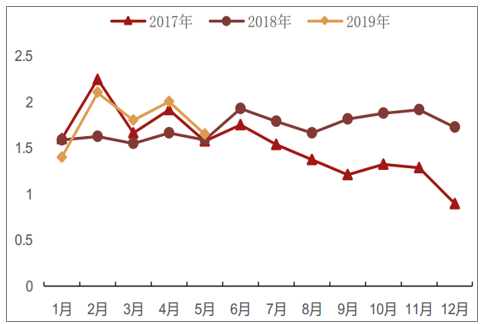

特征二:受終端促銷影響,零售端降幅略有收窄

相較于去年,19年以來終端促銷情況更加火熱,1-4月終端促銷平均幅度為12.9%。由于行業(yè)景氣度持續(xù)低迷,經銷商國五庫存高企,消費者信心不足,19年以來各大車企在18年已有終端促銷的基礎上繼續(xù)降價,以期快速消化已有庫存,提振銷量。終端促銷帶來零售端降幅收窄,呈現向好趨勢。以乘用車上險數作為零售端真實購車需求,可知19年3、4月零售端銷量受終端促銷影響明顯,降幅略有收窄。

19年1-4月促銷情況火熱

數據來源:公開資料整理

隨著5月份以來去國五力度加大,5月、6月的庫存去化加速。同時終端零售也出現明顯好轉,5月零售同比-3%,6月零售同比大概率翻正。

19年3、4月零售端降幅收窄

數據來源:公開資料整理

特征三:政策擾動帶來庫存承壓,前4月庫存歷史高位,5月開始迅速去庫存

由于國五國六影響,經銷商庫存承壓,1-4月庫存系數均處歷史高位。盡管國六排放標準提前實施,但是不同品牌的汽車生產企業(yè)對產品排放升級改造的進展不一,導致國六車型較少;再加上相當一部分消費者出于對國六具體切換政策觀望的原因,選擇持幣待購。因此,綜上兩方面影響因素疊加,使得經銷商庫存積壓嚴重,前4個月的庫存系數均處歷史高位。但是從5月開始去庫存明顯加速,6月份庫存預計已經處于近三年低位。

19年1-5月庫存

數據來源:公開資料整理

(三)預計最早批發(fā)于9月轉正,且后續(xù)持續(xù)向好

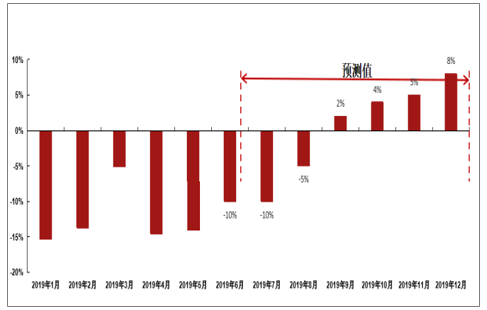

未來銷量展望:預計19年9月行業(yè)銷量同比增速出現拐點。國六排放標準政策的實施導致行業(yè)供需錯配,5-6月受益終端促銷增大,零售端企穩(wěn)并有望回正;但批發(fā)端由于行業(yè)庫存高企、國五車企停止發(fā)貨、國六車型鋪貨視各大主機廠產品儲備情況表現不一,批發(fā)端預計繼續(xù)維持雙位數下滑。7月之后,批發(fā)、零售數據逐漸同步,結合去年低基數,銷量拐點有望最早于9月顯現。

19年各月銷量同比增速及預測值

數據來源:公開資料整理

預測原因一:政策層邊際放松,排放升級后行業(yè)開始向上。

廣深放寬限購規(guī)定,重磅新政刺激車市。5月28日,廣東省出臺九方面29條具體措施激發(fā)消費潛力,其中包括提出:

1、逐步放寬廣深兩地汽車搖號和競拍指標;

2、珠三角區(qū)域內允許互遷,在一定過渡期內用車排放限值可執(zhí)行國五標準。

預測原因二:19年6月后存在低基數影響,行業(yè)拐點有望在四季度出現。

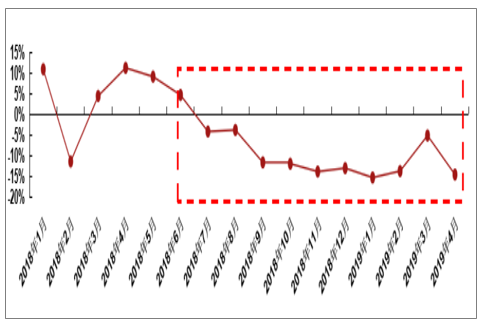

以批發(fā)端銷量同比增速來看,18年6月開始顯著下滑,而后7月開始增速由正轉負,并且負增長態(tài)勢一直持續(xù)至今,可見19年6月之后行業(yè)銷量存在低基數的影響。

18年1月到19年4月批發(fā)端月度銷量同比增速

數據來源:公開資料整理

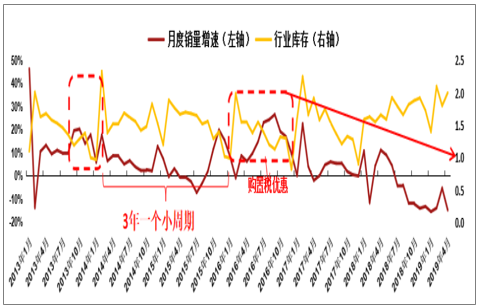

行業(yè)自身周期恢復,四季度行業(yè)景氣度有望回升。15-17年國務院對乘用車進行購置稅優(yōu)惠政策,銷量提振明顯,同年9月乘用車單月增速達到最大,之后開啟下行通道。以行業(yè)銷量3年一個小周期來看,本輪行業(yè)周期下行已接近底部,拐點有望在19年四季度出現。

行業(yè)周期下行已接近底部,未來四季度有望出現拐點

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產業(yè)趨勢研判報告

《2026-2032年中國汽車AR-HUD行業(yè)市場發(fā)展形勢及產業(yè)趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發(fā)展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業(yè)分類、產銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)