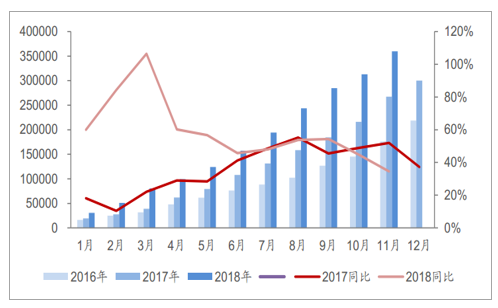

取醫(yī)療信息化行業(yè)領(lǐng)先的七家上市公司:衛(wèi)寧健康、創(chuàng)業(yè)軟件、思創(chuàng)醫(yī)惠、萬(wàn)達(dá)信息、東華軟件、東軟集團(tuán)、和仁科技的訂單分析。2018年以來(lái),行業(yè)訂單盡管存在一定季節(jié)性波動(dòng),但整體訂單增速仍然維持35%以上的增長(zhǎng)(截至2018年11月底),顯示出較好的行業(yè)景氣度。

7家上市醫(yī)療信息化公司合計(jì)訂單增速(當(dāng)年累計(jì)值)(萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

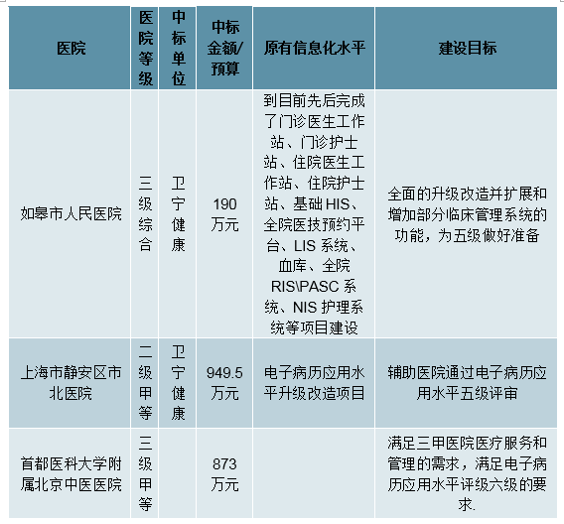

電子病歷等級(jí)評(píng)審,帶來(lái)醫(yī)院電子病歷相關(guān)系統(tǒng)建設(shè)需求

2018年8月底,國(guó)家衛(wèi)健委發(fā)布《關(guān)于進(jìn)一步推進(jìn)以電子病歷為核心的醫(yī)療機(jī)構(gòu)信息化建設(shè)工作的通知》,其中提到:1)到2019年,轄區(qū)內(nèi)所有三級(jí)醫(yī)院要達(dá)到電子病歷應(yīng)用水平分級(jí)評(píng)價(jià)3級(jí)以上,即實(shí)現(xiàn)醫(yī)院內(nèi)不同部門間數(shù)據(jù)交換;2)到2020年,要達(dá)到分級(jí)評(píng)價(jià)4級(jí)以上,即醫(yī)院內(nèi)實(shí)現(xiàn)全院信息共享,并具備醫(yī)療決策支持功能。2018年12月初,衛(wèi)健委發(fā)布《關(guān)于印發(fā)電子病歷系統(tǒng)應(yīng)用水平分級(jí)評(píng)價(jià)管理辦法(試行)及評(píng)價(jià)標(biāo)準(zhǔn)(試行)的通知》,進(jìn)一步將電子病歷等級(jí)評(píng)審的要求下沉至二級(jí)醫(yī)院,要求:2020年,所有二級(jí)醫(yī)院要達(dá)到電子病歷應(yīng)用水平分級(jí)評(píng)價(jià)3級(jí)以上。當(dāng)前我國(guó)三級(jí)醫(yī)院平均電子病歷應(yīng)用水平2.11級(jí),二級(jí)醫(yī)院平均應(yīng)用水平0.83級(jí)。同時(shí)參考招標(biāo)網(wǎng)公開(kāi)披露數(shù)據(jù),二級(jí)醫(yī)院達(dá)到3級(jí)電子病歷水平投入可至100-200萬(wàn)間;三級(jí)醫(yī)院達(dá)到4級(jí)電子病歷水平投入預(yù)計(jì)在500萬(wàn)以上。

涉及電子病歷應(yīng)用水平分級(jí)評(píng)價(jià)的招投標(biāo)情況

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

當(dāng)前全國(guó)二級(jí)醫(yī)院共計(jì)8714家、三級(jí)醫(yī)院2460家(截至2018年9月),由此計(jì)算,電子病歷等級(jí)評(píng)審或?qū)⒃傥磥?lái)兩年,給行業(yè)帶來(lái)百億級(jí)空間。醫(yī)療信息化行業(yè)訂單增速有望持續(xù)較快速增長(zhǎng),行業(yè)相關(guān)公司均有望受益。

DRGs付費(fèi)試點(diǎn),相關(guān)廠商帶來(lái)增量業(yè)務(wù)

12月20日,國(guó)家醫(yī)保局發(fā)布《按疾病診斷相關(guān)分組付費(fèi)(DRGS)國(guó)家試點(diǎn)通知》。其中提到:正在研究制定適合我國(guó)醫(yī)療服務(wù)體系和醫(yī)保管理能力的按疾病診斷相關(guān)分組(DRGs)標(biāo)準(zhǔn),并在部分城市啟動(dòng)按DRGs付費(fèi)試點(diǎn)。

一方面,若DRGs的試點(diǎn)得以完成,將會(huì)帶來(lái)大規(guī)模的DRGs系統(tǒng)建設(shè)需求,也即給相關(guān)醫(yī)療信息化廠商帶來(lái)一定業(yè)務(wù)增量。另一方面,DRGs的使用,必須基于電子病歷數(shù)據(jù)的基礎(chǔ),在大規(guī)模人群病歷信息的分析基礎(chǔ)之上,DRGs才能有更好的控費(fèi)效果。因此倒逼醫(yī)療機(jī)構(gòu)重視醫(yī)療信息化建設(shè),也進(jìn)一步明確了國(guó)家加大醫(yī)療信息建設(shè)投入、完善信息化建設(shè)的意志。我們認(rèn)為無(wú)論從適用性還是安全性出發(fā),以本土實(shí)際的人群與疾病特征、醫(yī)療體系、醫(yī)療路徑和藥品使用等“本土化”數(shù)據(jù)挖掘?yàn)榛A(chǔ)更可能是設(shè)定完善相關(guān)標(biāo)準(zhǔn)包括模型、參數(shù)和架構(gòu)的方向。同時(shí),醫(yī)院端的需求顯然會(huì)明顯多過(guò)區(qū)域平臺(tái)端。

簡(jiǎn)析醫(yī)療信息化公司的各自特點(diǎn)

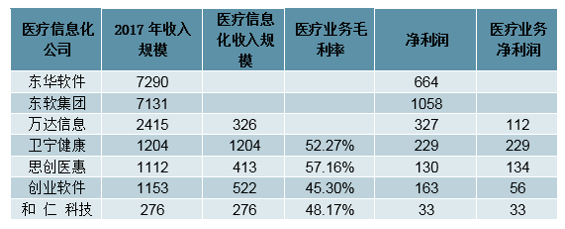

當(dāng)前A股上市公司醫(yī)療信息化主要參與者衛(wèi)寧健康、思創(chuàng)醫(yī)惠、創(chuàng)業(yè)軟件等。詳細(xì)收入規(guī)模、毛利率等數(shù)據(jù)詳見(jiàn)下表。

其中萬(wàn)達(dá)信息摘錄其披露的醫(yī)院端信息化子公司寧波金唐與上海復(fù)高的合計(jì)收入與凈利潤(rùn)。其自身區(qū)域醫(yī)療相關(guān)業(yè)務(wù)由于未單獨(dú)披露,故難以體現(xiàn)在表格中。另外,由于部分公司并未清洗劃分醫(yī)療信息化收入,所以可能存在誤差。比如東華軟件的財(cái)報(bào)中“金融保險(xiǎn)醫(yī)療”合為一類披露;東軟集團(tuán)的財(cái)報(bào)中為相關(guān)的“醫(yī)療健康及社會(huì)保障”。

A股醫(yī)療信息化上市公司業(yè)務(wù)規(guī)模(單位:百萬(wàn)元)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從表象來(lái)看,醫(yī)療信息化公司的差異主要體現(xiàn)在收入規(guī)模、毛利率、成長(zhǎng)性的差異。本質(zhì)上,取決于業(yè)務(wù)模式、客戶結(jié)構(gòu)、地域分布的差異。因此我們擬通過(guò)兩個(gè)方面的數(shù)據(jù):1)客戶分布;2)產(chǎn)品分布;解析醫(yī)療信息化公司的差異。下文主要分析了七家上市公司:衛(wèi)寧健康、創(chuàng)業(yè)軟件、思創(chuàng)醫(yī)惠、東華軟件、東軟集團(tuán)、萬(wàn)達(dá)信息以及和仁科技。

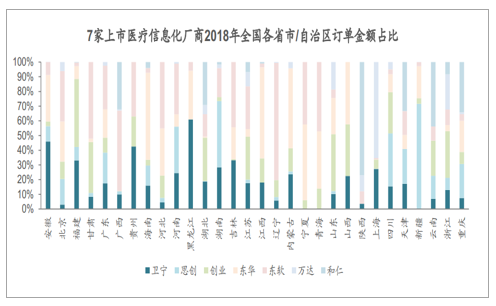

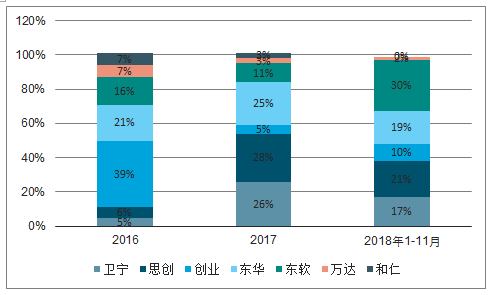

訂單的地域分布

由于醫(yī)療機(jī)構(gòu)遍布于全國(guó)各地,同時(shí)醫(yī)療信息化對(duì)于實(shí)施、服務(wù)的需求較高,醫(yī)療信息化廠商的服務(wù)能力邊界決定了其業(yè)務(wù)的地域范圍。同時(shí),個(gè)別地區(qū)的占有率變化,或更明顯顯示了公司的業(yè)務(wù)能力的波動(dòng)。我們采用2016年-2018年11月底,7家醫(yī)療信息化公司的訂單數(shù)據(jù)分析其覆蓋地區(qū)的差異,并從中推測(cè)其業(yè)務(wù)拓展范圍的變化。

7家上市醫(yī)療信息化廠商2018年全國(guó)各省市/自治區(qū)訂單金額占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

各地區(qū)變化

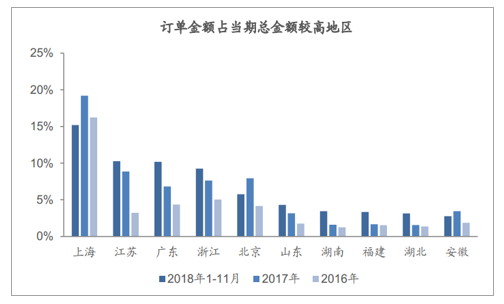

從7家公司訂單的加總數(shù)據(jù)來(lái)看,2018年1-11月,上海地區(qū)的訂單總額占全國(guó)的15%,其次為江蘇、廣東、浙江。四地合計(jì)占比達(dá)到45%。

訂單金額占當(dāng)期總金額較高的地區(qū)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

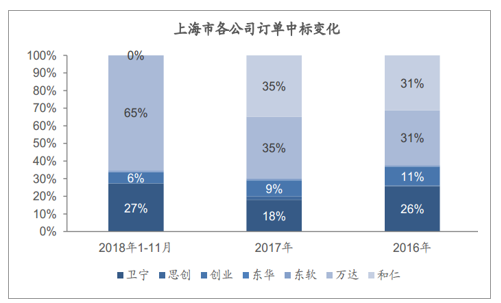

上海

從上海的訂單中標(biāo)情況來(lái)看,萬(wàn)達(dá)信息占據(jù)較大份額,2018年1-11月中標(biāo)金額占比65%。衛(wèi)寧、創(chuàng)業(yè)分別占比27%、6%。由此可見(jiàn),上海的醫(yī)療信息化市場(chǎng)尚難進(jìn)入。

上海市醫(yī)療信息化主要供應(yīng)商及其業(yè)務(wù)規(guī)模占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

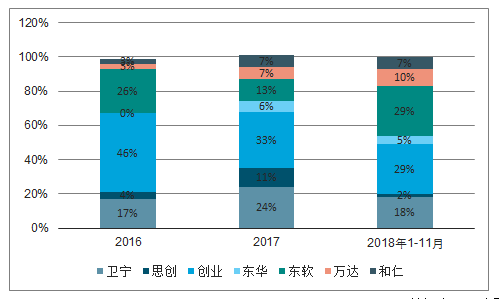

江蘇

江蘇省醫(yī)療信息化主要提供商為東軟集團(tuán)、創(chuàng)業(yè)軟件及衛(wèi)寧健康。2018年1-11月份額分別為29%、29%及18%。集中度仍然較高。

江蘇省醫(yī)療信息化主要供應(yīng)商及其業(yè)務(wù)規(guī)模占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

廣東

東軟集團(tuán)、思創(chuàng)醫(yī)惠、東華軟件2018年1-11月在該地的訂單占比分別為30%、21%及19%。

廣東省醫(yī)療信息化主要供應(yīng)商及其業(yè)務(wù)規(guī)模占比

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

產(chǎn)品線差異

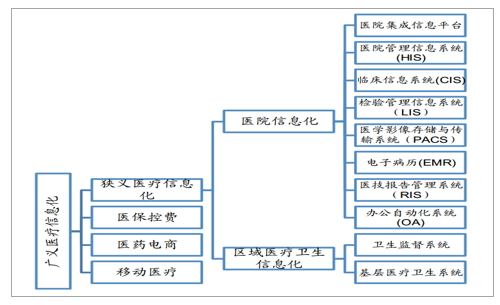

整個(gè)醫(yī)療信息化行業(yè)可以具體劃分為醫(yī)院信息化、區(qū)域衛(wèi)生信息化。其中,醫(yī)院信息化主要包括HIS系統(tǒng)(醫(yī)院管理信息系統(tǒng))、CIS系統(tǒng)(臨床信息系統(tǒng))、EMR(電子病歷系統(tǒng))、PACS(醫(yī)學(xué)影像存儲(chǔ)系統(tǒng))、LIS(檢驗(yàn)管理信息系統(tǒng))等。大部分上市公司的產(chǎn)品線涵蓋整個(gè)醫(yī)院信息化。

醫(yī)療信息化主要產(chǎn)品劃分

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

從產(chǎn)品線來(lái)看,全產(chǎn)品線的公司包括衛(wèi)寧健康、創(chuàng)業(yè)軟件、東華軟件、東軟集團(tuán)、萬(wàn)達(dá)信息、和仁科技。全產(chǎn)品線的公司各家特點(diǎn)不同,大多數(shù)以HIS系統(tǒng)(醫(yī)院信息管理系統(tǒng))為主要產(chǎn)品。思創(chuàng)醫(yī)惠主要產(chǎn)品為護(hù)理系統(tǒng)與集成平臺(tái)。東軟集團(tuán)并未在年報(bào)中披露詳細(xì)的軟件著作權(quán)情況,官網(wǎng)產(chǎn)品介紹來(lái)看覆蓋HIS系統(tǒng)、CIS系統(tǒng)。互聯(lián)網(wǎng)醫(yī)療產(chǎn)品線來(lái)看,當(dāng)前布局較為全面的公司為衛(wèi)寧健康。創(chuàng)業(yè)軟件、東軟集團(tuán)、萬(wàn)達(dá)信息均有支付相關(guān)、遠(yuǎn)程在線診療相關(guān)產(chǎn)品或產(chǎn)品儲(chǔ)備。

電子病歷百億級(jí)市場(chǎng)打開(kāi)

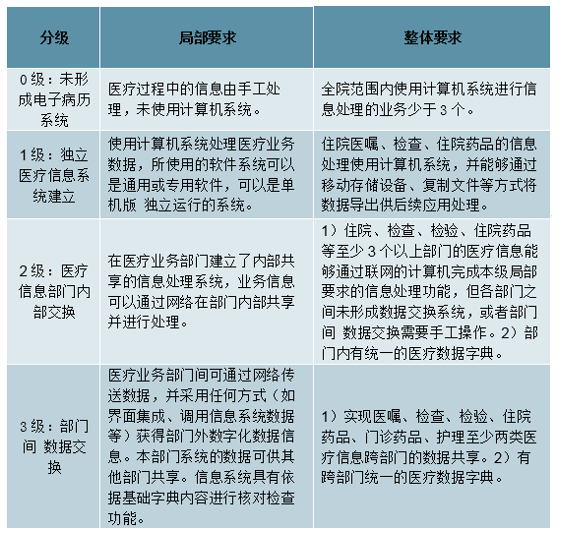

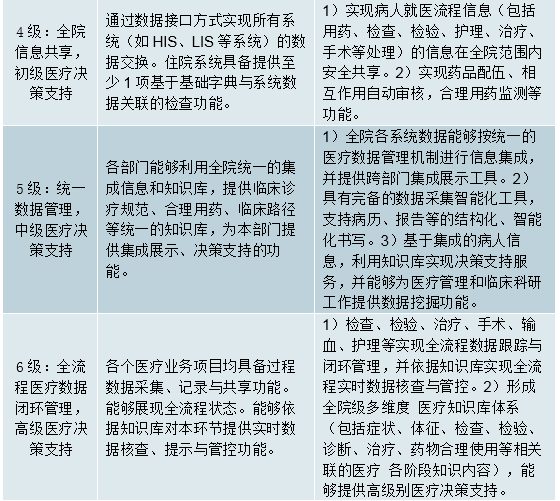

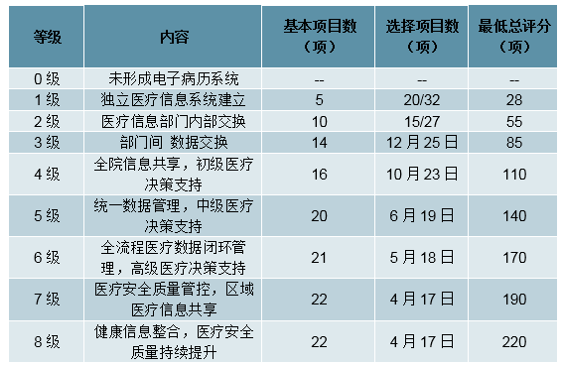

政策推動(dòng)以電子病歷為核心的醫(yī)療機(jī)構(gòu)信息化建設(shè),三級(jí)醫(yī)院與二級(jí)醫(yī)院平均仍有兩個(gè)級(jí)別的差距。2018年9月,國(guó)家衛(wèi)健委醫(yī)政醫(yī)管局發(fā)布了《關(guān)于進(jìn)一步推進(jìn)以電子病歷為核心的醫(yī)療機(jī)構(gòu)信息化建設(shè)工作的通知》,到2019年,轄區(qū)內(nèi)所有三級(jí)醫(yī)院要達(dá)到電子病歷應(yīng)用水平分級(jí)評(píng)價(jià)3級(jí)以上,即實(shí)現(xiàn)醫(yī)院內(nèi)不同部門間數(shù)據(jù)交換;到2020年,要達(dá)到分級(jí)評(píng)價(jià)4級(jí)以上,即醫(yī)院內(nèi)實(shí)現(xiàn)全院信息共享,并具備醫(yī)療決策支持功能。三級(jí)醫(yī)院平均應(yīng)用水平為2.11級(jí),二級(jí)醫(yī)院平均應(yīng)用水平為0.83級(jí),基本都存在2個(gè)級(jí)別以上的差距。

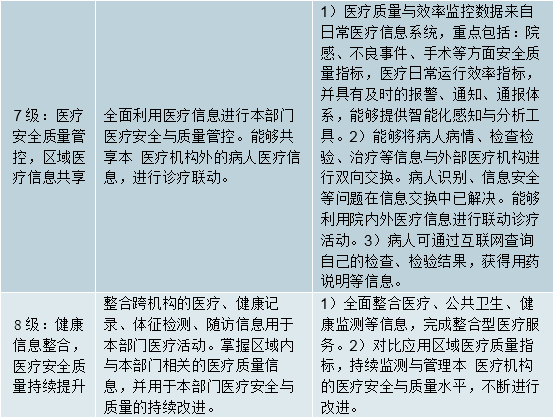

電子病歷建設(shè)從狹義走向廣義。電子病歷從狹義的角度講,是指用電子設(shè)備(計(jì)算機(jī)、健康卡等)保存、管理、傳輸和重現(xiàn)的數(shù)字化的醫(yī)療記錄,用以取代手寫紙張病歷。而以上《通知》所指出的電子病歷評(píng)級(jí)的概念范圍更加廣泛。電子病歷評(píng)級(jí)要求的不簡(jiǎn)單只是一個(gè)應(yīng)用系統(tǒng)的建設(shè),而是加入了全流程醫(yī)療數(shù)據(jù)閉環(huán)管理、高級(jí)醫(yī)療決策支持、醫(yī)療安全質(zhì)量管控、區(qū)域醫(yī)療信息共享、健康信息整合以及醫(yī)療安全質(zhì)量持續(xù)提升的要求,核心是CIS建設(shè)短板補(bǔ)齊,以及與其他子系統(tǒng)的互聯(lián)互通。

電子病歷評(píng)級(jí)標(biāo)準(zhǔn)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

至少帶來(lái)240億市場(chǎng)空間。截至2018年11月底,醫(yī)院數(shù)達(dá)3.2萬(wàn)個(gè),其中公立醫(yī)院12072個(gè),民營(yíng)醫(yī)院20404個(gè)。我們僅計(jì)算公立醫(yī)院市場(chǎng)規(guī)模,假設(shè)每個(gè)醫(yī)院平均提升2個(gè)級(jí)別的電子病歷評(píng)級(jí),保守估計(jì)平均投入200萬(wàn)元,那么對(duì)應(yīng)約240億市場(chǎng)規(guī)模。而以后評(píng)級(jí)的更高階段將涉及架構(gòu)的變化,意味著更多的信息化投入。

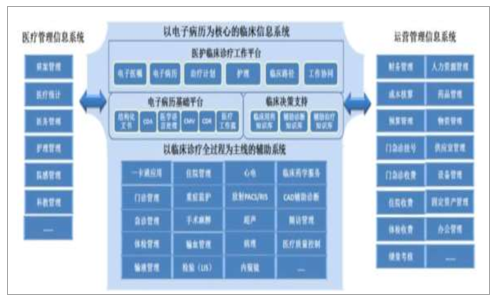

以電子病歷為核心的臨床信息系統(tǒng)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

衛(wèi)健委政策加碼電子病歷建設(shè),具有強(qiáng)約束力。電子病歷是臨床治療路徑管理的基礎(chǔ),也是居民健康檔案和醫(yī)保支出情況的主要信息源。健全且標(biāo)準(zhǔn)化的電子病歷能夠記錄全面的醫(yī)療信息,對(duì)院內(nèi)信息共享和區(qū)域醫(yī)療資源協(xié)同平臺(tái)的建設(shè)都具有重要意義。國(guó)家衛(wèi)健委醫(yī)政醫(yī)管局2018年12月7日發(fā)布《關(guān)于印發(fā)電子病歷系統(tǒng)應(yīng)用水平分級(jí)評(píng)價(jià)管理辦法(試行)及評(píng)價(jià)標(biāo)準(zhǔn)(試行)的通知》。《通知》中提出明確要求,到2019年,所有三級(jí)醫(yī)院要達(dá)到分級(jí)評(píng)價(jià)3級(jí)以上;到2020年,所有三級(jí)醫(yī)院要達(dá)到分級(jí)評(píng)價(jià)4級(jí)以上,二級(jí)醫(yī)院要達(dá)到分級(jí)評(píng)價(jià)3級(jí)以上。我們認(rèn)為此次衛(wèi)健委醫(yī)政醫(yī)管局對(duì)電子病歷建設(shè)節(jié)奏提出明確要求,屬于強(qiáng)制性政策,對(duì)醫(yī)院信息化建設(shè)有非常強(qiáng)的約束力和促進(jìn)作用。到期電子病歷建設(shè)未達(dá)標(biāo)的醫(yī)院或?qū)⒚媾R降級(jí)等風(fēng)險(xiǎn),進(jìn)而影響收費(fèi)標(biāo)準(zhǔn),因此醫(yī)院有足夠緊迫感提升電子病歷系統(tǒng)水平。

電子病歷系統(tǒng)整體應(yīng)用水平分級(jí)評(píng)價(jià)基本要求

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

未來(lái)兩年二、三級(jí)醫(yī)院電子病歷系統(tǒng)升級(jí)空間有望達(dá)380億元。全國(guó)三級(jí)醫(yī)院電子病歷水平平均在2級(jí)到3級(jí)之間,在醫(yī)院電子病歷基礎(chǔ)業(yè)務(wù)系統(tǒng)都齊全的情況下,我們預(yù)計(jì)完成電子病歷4級(jí)改造費(fèi)用約在500萬(wàn)元左右,若基礎(chǔ)系統(tǒng)不完全到完成四級(jí)電子病歷系統(tǒng)和互聯(lián)互通改造平均單個(gè)醫(yī)院約需要投入接近1000萬(wàn)元。我們按三級(jí)醫(yī)院達(dá)到4級(jí)電子病歷和互聯(lián)互通平均需要700萬(wàn)元改造費(fèi)用,二級(jí)醫(yī)院達(dá)到3級(jí)電子病歷平均需要300萬(wàn)元改造費(fèi)用測(cè)算,電子病歷系統(tǒng)升級(jí)空間有望達(dá)到380億元。而在實(shí)際建設(shè)過(guò)程中,病患流量較大的三級(jí)醫(yī)院基本會(huì)直接參評(píng)電子病歷5級(jí)或更高等級(jí),病患流量較大的二級(jí)醫(yī)院也更傾向于直接參評(píng)電子病歷4級(jí)評(píng)審,因此實(shí)際市場(chǎng)需求可能會(huì)更大。

電子病歷市場(chǎng)規(guī)模測(cè)算

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

醫(yī)保局牽頭,DRGs落地進(jìn)入快車道。2018年12月,國(guó)家醫(yī)保局發(fā)布《關(guān)于申報(bào)按疾病診斷相關(guān)分組付費(fèi)國(guó)家試點(diǎn)的通知》,組織開(kāi)展DRGs國(guó)家試點(diǎn)申報(bào)工作。《通知》是國(guó)家醫(yī)保局成立之后關(guān)于DRGs落地的首次發(fā)聲,明確了每省推出1-2個(gè)城市進(jìn)行試點(diǎn),DRGs落地進(jìn)入快車道。從國(guó)際經(jīng)驗(yàn)來(lái)看,DRG付費(fèi)是許多國(guó)家采取的方式,且在長(zhǎng)期的實(shí)施中取得了良好的效果。國(guó)內(nèi)最早是在北京、上海等地開(kāi)展DRG付費(fèi)本土化探索。

根據(jù)每個(gè)省1-2所醫(yī)院的要求,今年全國(guó)將有30-60個(gè)城市集中探索DRGs付費(fèi)方式,醫(yī)保支付方式改革將快速推進(jìn)。《通知》對(duì)試點(diǎn)醫(yī)院的信息化水平提出要求,需要具備安裝DRGs分組器的硬件網(wǎng)絡(luò)環(huán)境和運(yùn)維能力,支持互聯(lián)互通,保證數(shù)據(jù)傳輸?shù)募皶r(shí)性、完整性和準(zhǔn)確性。我們認(rèn)為DRGs建設(shè)和電子病歷建設(shè)在基礎(chǔ)設(shè)施要求方面共性較高,都需要達(dá)到院級(jí)互聯(lián)互通,預(yù)計(jì)DRGs的更大規(guī)模推廣將帶來(lái)醫(yī)療信息化升級(jí)改造需求。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)電子病歷行業(yè)市場(chǎng)專項(xiàng)調(diào)研及投資前景分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國(guó)電子病歷行業(yè)市場(chǎng)研究分析及投資方向研究報(bào)告

《2024-2030年中國(guó)電子病歷行業(yè)市場(chǎng)研究分析及投資方向研究報(bào)告》共十三章,包含2023年中國(guó)電子病歷關(guān)聯(lián)行業(yè)現(xiàn)狀及發(fā)展趨勢(shì),2024-2030年中國(guó)電子病歷產(chǎn)業(yè)發(fā)展趨勢(shì)分析,2024-2030年中國(guó)電子病歷產(chǎn)業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)電子病歷行業(yè)現(xiàn)狀分析:行業(yè)規(guī)模不斷壯大,前四家企業(yè)占據(jù)超半數(shù)市場(chǎng)份額[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2019年中國(guó)電子病歷行業(yè)市場(chǎng)規(guī)模及電子病歷行業(yè)發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/2020/11/20201101151833.png?x-oss-process=style/w320)