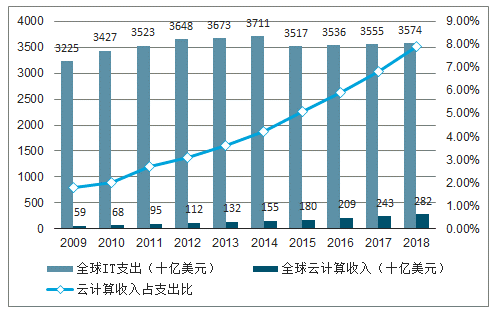

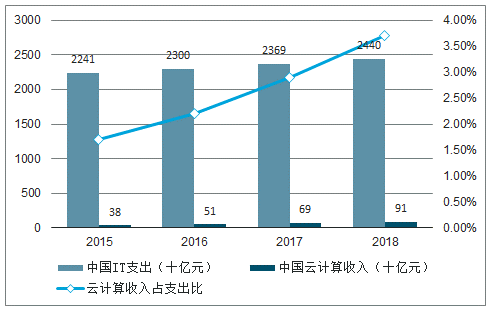

云計算的發展,使IT資源利用效率提升。云服務幫助企業降本增效,企業上云已成為IT發展的必然趨勢。國內外市場的云計算滲透率均在提升。近十年,從全球來看,IT云化的趨勢明顯,全球IT支出有所減少,但云計算收入不斷增加,全球云計算占IT支出滲透率不斷上升。在中國,IT支出在不斷上升,但云計算市場增速更快,云計算占IT支出滲透率在快速上升。

2009-2018年全球云計算支出

數據來源:公開資料整理

2015-2018年中國云計算支出

數據來源:公開資料整理

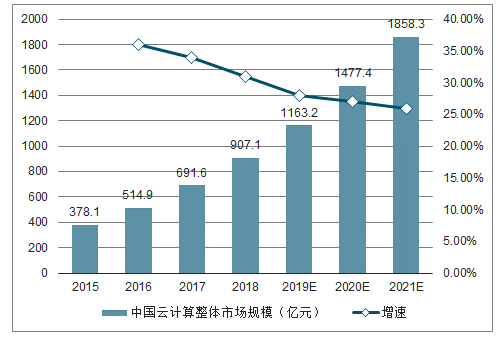

我國云計算市場快速增長。近年來,我國云計算政策頻出,其中,2018年7月,出臺的《推動企業上云實施指南(2018-2020年)》和《擴大和升級信息消費三年行動計劃(2018-2020年)》,明確了2020年全國新增上云企業100萬家的目標,云計算市場有望持續高增長。2017年我國云計算市場規模達691.6億元,同比增速34.32%,預計未來3年將以平均28%的增速持續增加。其中,2017年我國公有云市場規模達264.8億元,同比增長55.7%;私有云市場規模達426.8億元,同比增長23.8%。可以看出,公有云市場規模的增速為私有云市場規模增速的2倍之多。而從未來3-5年的預測來看,公有云市場規模增速將逐漸減緩,而私有云市場規模增速始終保持平穩。考慮到數據安全和定制化需求,公有云和私有云將長期共存,預計2021年以后公有云和私有云的市場規模和增速將趨近一致。

2009-2018年全球云計算市場規模

數據來源:公開資料整理

2015-2018年中國云計算市場規模

數據來源:公開資料整理

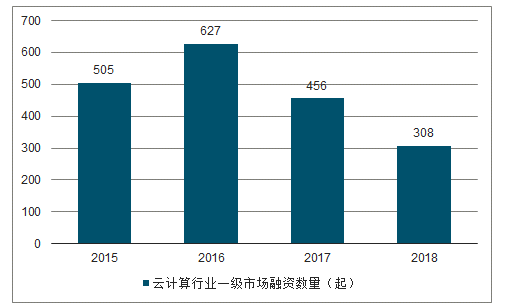

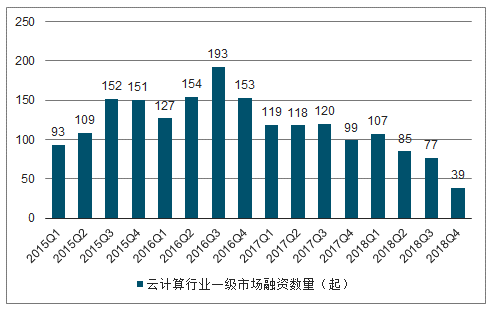

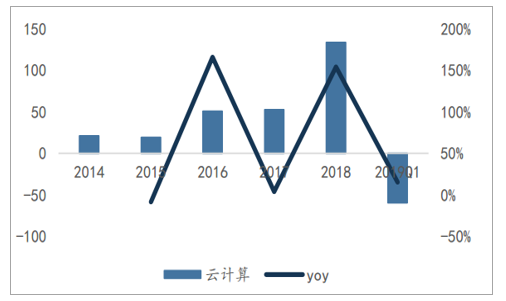

云計算行業投資邁向平穩,已渡過萌芽期。2016年開始,中國云計算領域投資數量開始下降,2018年國內市場全年共計308家公司獲得投資,獲得投資數為近四年最低。具體到季度投融資情況來看,2018年從一季度到四季度獲得投資數量不斷下降,一季度到四季度下降幅度超60%,中國云計算一級市場投資持續降溫,行業投資邁向平穩。具體從投資輪次來看,2018年云計算行業投融資占比最多的是天使輪、種子輪、A輪等偏前期輪次,占比達到59%。

此外,B輪(12%)、C輪(6%)等中期輪次占比同樣較高,天使輪、種子輪59%投資項目處前期,符合一級市場投資的特點,2018年中期投資占比達到44%,可以看到,各發展階段的云計算公司均會受到市場青睞。

2015-2018年云計算行業一級市場融資數量

數據來源:公開資料整理

2015-2018云計算行業一級市場融資數量季度分布

數據來源:公開資料整理

國內外龍頭廠商業績快速增長,兌現預期。國外云計算巨頭,排名的第一的亞馬遜2018年云計算服務AWS營收規模達到了254億美元,全球市占率31.7%,同比增長46.95%,2019年Q1營收為76.96億美元,同比增長41%;Azure則位居市場第二,2018年營收135億美元,同比增長82.4%,市占率16.8%,2019年Q1包括Azure在內的微軟商業云業務當季增長41%至96億美元;SAP在2018年云訂閱和支持銷售額增長了33%達到52億歐元,2019年Q1實現營收15.6億歐元,同比增長45.8%。

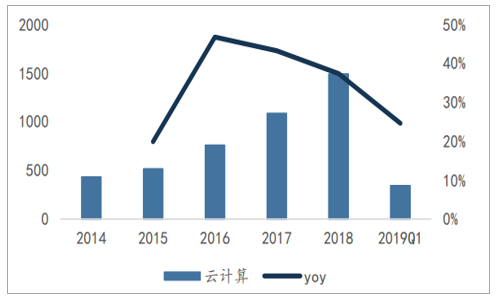

云計算是各細分領域最快的板塊,國內云計算產業鏈持續高景氣。從IT產業發展趨勢來看,云計算是確定性最強的行業邏輯。2017年全球公有云市場規模達到1110億美元,增速29.22%;我國云計算整體市場規模達691.6億元,增速34.32%,預計未來持續保持高速增長。目前我國云計算的發展依然是基礎設施為主,帶動服務器和IDC市場的快速增長,SaaS等應用市場依然較小,未來仍有廣闊發展空間。

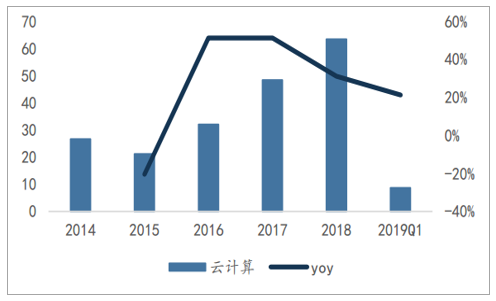

云計算時代,AWS和阿里云分別引領中美云計算增長,A股雖然標的稀缺,但產業鏈標的可以驗證云計算爆發邏輯。云計算行業整體來看,我們構建了以基礎設施為代表的浪潮信息、中科曙光;IDC代表的寶信軟件、光環新網;SaaS代表的廣聯達、用友網絡等十多只代表性股票的組合進行總結。很明顯,云計算產業鏈近年來營收和利潤保持快速增長,增速領跑計算機細分領域。營收層面,16\17\18年增速為46.73%、43.24%、37.4%,19Q1增速為24.57%;扣非凈利潤層面,16\17\18年增速為51.15%、51.17%、31.02%,19Q1增速為21.21%,產業持續高景氣。我們認為當前主要是以基礎設施建設為主,隨著SaaS應用逐步放量,未來增速仍可能向上。

云計算行業營收(億元)

數據來源:公開資料整理

云計算行業扣非歸母凈利潤(億元)

數據來源:公開資料整理

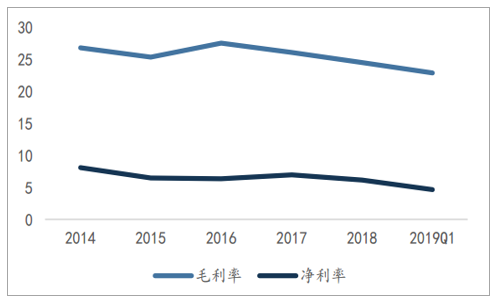

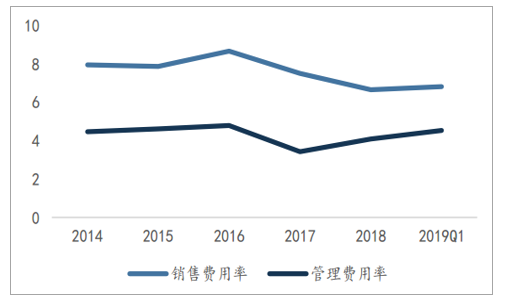

毛利率略微下降,費用率保持平穩。目前A股云計算仍以產業鏈標的為主,以低毛利率的IDC和服務器為代表,高毛利率IaaS和SaaS層面較為稀缺。

IaaS龍頭阿里云幾乎占據了一半的市場份額,帶動服務器和IDC市場快速增長的同時,也在擠壓行業毛利,云計算產業毛利率和凈利率均呈現緩慢下降趨勢,18年行業毛利率為24.51%,凈利率為6.16%。費用率方面,云計算產品鏈公司龍頭地位明顯,規模效應下銷售費用呈現下降趨勢,管理費用(扣除研發)保持平穩。

云計算行業平均毛利率和凈利率(%)

數據來源:公開資料整理

云計算行業費用率(%)

數據來源:公開資料整理

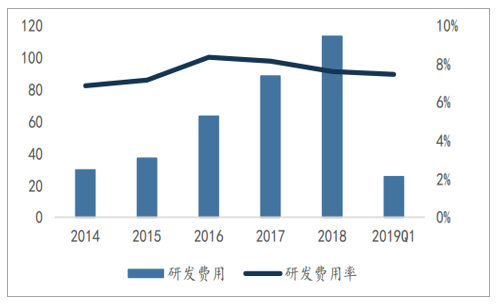

研發投入保持穩定,現金流明顯好轉。云計算行業研發投入占營收比保持在8%左右,18年經營活動現金流量凈額大幅好轉,增長154.12%,19Q1雖然為負,但依然保持了15.21%的增長。

云計算行業研發投入(億元)

數據來源:公開資料整理

云計算行業經營活動現金凈利率(億元)

數據來源:公開資料整理

國外云計算巨頭持續優異表現,云化依然是當前IT產業最確定性邏輯。2019年第一季度,云計算業務AWS營收達76.96億美元,比去年同期的54.42億美元增長41%,延續了其從2017年第一季度以來高于40%的增長。在AWS的客戶中,甚至出現了蘋果公司的身影,蘋果目前每月向亞馬遜支付3000萬美元的云計算費用。蘋果在與亞馬遜的協議中承諾未來5年內至少在AWS上投入15億美元,顯示了AWS極強的市場地位和議價能力。另一方面,微軟最新財報超出市場預期,微軟智能云收入為97億美元,同比增長22%,其中Azure云計算業務收入增長最為強勁,收入增長73%,超出市場預期。雖然Azure的規模仍然遠遠小于競爭對手亞馬遜的網絡服務AWS,但Azure的增長速度超過了AWS在相同規模下的增長速度。同時,基于云的Office365套件商業銷售增長30%,訂閱用戶數量增長至3420萬。微軟持續云化,業績不斷增長,也助力其市值一度突破萬億美金。我們認為云化是IT行業必然趨勢,產業邏輯備也受資本市場認可。

國內云計算產業一季度表現優秀,有望修正市場過低預期。A股云計算產業鏈中,浪潮信息2019Q1實現營收96.94億,同比增長27.41%;中科曙光2019Q1實現營收22.42億,同比增長52.62%;寶信軟件2019Q1營收13.45億,同比增長32.62%。云計算基礎設施建設依然保持高速增長,中國云計算落后美國3-5年,我們認為國內云化依然有廣闊空間,一季度增速可觀有望修正市場過低預期。在SaaS層面,廣聯達2019Q1實現營收4.57億元,同比增長37.42%,一季度新簽云合同1.31億元,同比增加72.61%;用友網絡2019Q1營收12.52億元,同比增長16.57%,其中云業務實現收入1.25億元,同比增長95.0%。SaaS為軟件行業帶來的變化是巨大的,也是軟件業最確定性的方向。

相關報告:智研咨詢發布的《2019-2025年中國云計算行業市場分析預測及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)