一、GPU服務器市場規模

GPU具有較為完整的技術生態。高運算性能硬件、驅動支撐、API接口、通用計算引擎/算法庫、較為成熟的開發環境都為應用GPU的深度學習開發者提供了足夠友好、易用的工具環境。開發者可以迅速獲取到深度學習加速算力,降低了深度學習模型從研發到訓練加速的整體開發周期。

驅動程序,獨立顯卡廠商不僅提供高性能硬件,也一直提供配套驅動來支持其GPU調用計算資源。早期圖形處理、游戲業務的優勢地位使得英偉達一直在GPU驅動下了不少功夫,公司總部大多數員工都是從事驅動程序的研發工作。從圖形接口API來看,不同的獨立顯卡廠商提供不同的圖形標準API,而不同的API接口適應于不同的計算系統,如OpenGL標準支持Unix系統的服務器計算平臺,Direct3D支持windows系統的PC。英偉達推出的CUDA(ComputeUnifiedDeviceArchitecture)通用并行計算平臺,是為利用GPU并行運算能力開發的計算平臺。可以讓開發人員用C語言編寫的程序在其處理器上高速運行,大大提升了通用GPU的易用性。

算法庫,CUDA包括了大量的GPU加速庫和基于C語言的編程工具,開發者可以在熟悉的編程環境下便捷地調用加速庫。CUDA提供的算法庫可以讓應用程序像調用庫函數一樣簡單實現一些深度學習算法。CUDA開發人員的數量在5年里增長了14倍,超過60萬人,CUDASDK的下載量達到180萬。眾多CUDA開發人員對于維持英偉達GPU客戶黏性非常重要。

GPU完整的技術生態,吸引了大量A.I企業采用GPU進行人工智能加速,建立了良好的行業生態。英偉達與科研機構開展合作項目,深入了解科研領域需要的運算問題,為其提供專業的超級計算加速解決方案。英偉達與不同應用領域的企業合作,如醫療、金融、天氣等,開發面向不同領域的加速產品。截止2016年底,與英偉達合作開發深度學習項目的公司已經達到了19,439家。除了傳統的互聯網巨頭公司以外,還有很多創業公司,用于圖像識別、語音識別、自然語言處理、計算機視覺、搜索引擎、醫學成像、機器人、數據挖掘等應用加速。

GPU的高運算性能使其迅速占領A.I數據中心市場,完備的生態環境可幫助其維持霸主地位。從上圖可以看出,GPU的浮點運算能力一直保持著直線上升。英偉達在2017年GPU技術大會上發布的全新一代人工智能GPU芯片—TeslaV100能夠達到15Tflops的單精度浮點性能,7.5Tflops的雙精度浮點性能,可以滿足當前A.I深度學習的運算能力。GPU持續提升的運算能力是其維持在A.I數據中心這一運算密集型應用場景中霸主地位的根本,而面對眾多新興A.I芯片的挑戰,GPU已經建立起的完備的生態環境可幫助其提高防御能力。

GPU的生態環境有利于其將在訓練學習領域(A.I數據中心)建立的優勢延續至推理應用領域(前端電子產品)。當前GPU已經占據了A.I數據中心市場,學習階段處理器需求已經被GPU占領。未來隨著A.I行業應用的逐漸落地,推理階段處理器需求將持續放量。從學習到推理階段,算法部署的平滑、便捷性是需要考慮的重要問題。如果從數據中心、云端到前端應用,整個產品線都采用英偉達的CUDA計算平臺,可以極大地減少算法跨平臺的難度,實現平滑過渡,省去了變更運行環境所需的協同工作。

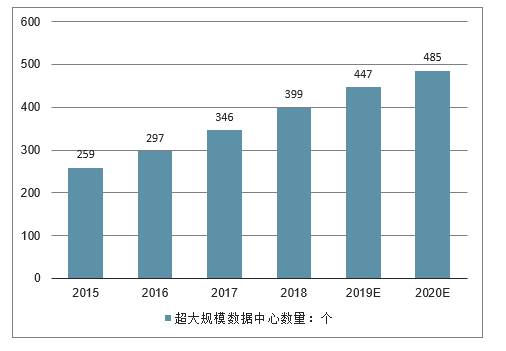

相比較而言,無論是FPGA、還是ASIC,都尚處于發展階段。目前有一些公司基于FPGA技術路線或ASIC技術路線開發的A.I專用芯片,是為滿足自身的需求而進行的個性化開發。典型的就是谷歌的TPU,公司并沒有計劃將其做成一款通用芯片推向市場。有些公司也在基于FPGA或ASIC開發通用的A.I專用芯片,但是都未達到GPU的成熟程度。一款芯片要做的具有通用性,性能穩定優異,需要較長時間的應用、優化、驗證。但是不可否認的是,長期來看,GPU能耗高、價格貴等問題也給A.I專用芯片留下了機會。A.I數據中心需求增加。當前深度學習對海量數據的處理需求,需要專業的A.I數據中心來支撐。隨著A.I的縱深發展,未來A.I數據中心的數據、流量和處理能力也將隨之提升,對專業數據中心需求將會增多。具體表現為:當前許多從事A.I研發的互聯網巨頭,像亞馬遜、百度、騰訊等,都已部署自己的數據中心,并嘗試承載A.I業務,許多A.I潛在應用行業客戶尚未部署自己的A.I數據中心。隨著A.I行業應用繼續深入發展,A.I數據中心的數量和規模將會持續增加。到2020年超大規模數據中心將占全部數據中心服務器安裝量的47%,達到485個。預計專業的A.I數據中心增長趨勢與之相同,未來幾年A.I數據中心也呈現直線上升。

超大規模數據中心數量預測

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國服務器行業市場深度評估及市場前景預測報告》

GPU的A.I數據中心市場將繼續保持高速增長。2015-2017財年(2017財年時間為:2016年2月1日-2017年1月31日,其他時間依次類推),英偉達數據中心業務收入達到了:3.17、3.39和8.3億美元。說明CPU+GPU異構系統已經廣泛部署,GPU在數據中心發揮的強大作用已經被廣泛認可。當前英偉達GPU在數據中心滲透率還不到1%,市場成長空間仍然很大。

目前,A.I數據中心(A.I數據中心只是GPU的全部數據中心市場的一部分,GPU應用于數據中心也有可能進行A.I以外的超級計算)尚處于早期發展階段,主要是互聯網巨頭在A.I深度學習研發階段部署的A.I數據中心,隨著A.I縱深發展,A.I數據中心需求會繼續保持高速增長,GPU在數據中心的市場規模會進一步爆發。2016年A.I數據中心GPU的市場規模達4.71億美元,預計到2020年A.I數據中心的GPU市場規模會達到近40億美元,繼續保持高速增長。

A.I數據中心GPU市場規模

- | 2018E | 2019E | 2020E |

訓練階段 | 1551 | 2446 | 3593 |

增長率% | 57.70% | 46.89% | 90.02% |

推理階段 | 143 | 259 | 404 |

增長率% | 150.88% | 81.12% | 55.98% |

總規模 | 1694 | 2705 | 3997 |

增長率% | 77.94% | 59.68% | 47.76% |

數據來源:公開資料整理

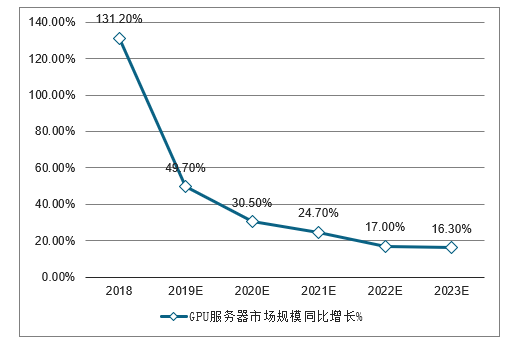

2018年全年中國GPU服務器市場規模為13.05億美金(約合人民幣90.05億元),同比增長131.2%。預測,到2023年中國GPU服務器市場規模將達到43.2億美金(約合人民幣298億元),未來5年整體市場年復合增長率(CAGR)為27.1%。

2018-2023年中國GPU服務器市場規模同比增長走勢

數據來源:公開資料整理

“計算和數據是人工智能不可缺少的組成部分。2018年,人工智能的發展引領中國GPU服務器市場的高速增長;訓練依然是GPU服務器的主要工作負載,未來幾年推理工作負載的服務器也會逐漸上升;在深度學習的不斷推動下人工智能取得重要突破;到目前為止,除了專業人工智能公司以外,許多大型公司也同時開始涉足深度學習,并應用在廣泛的商業實踐中。2018年以前,互聯網是GPU服務器的主要采購行業,如今,許多傳統行業對GPU服務器也慢慢有所需求,嘗試將人工智能技術與自己的行業相結合。由此看來,GPU服務器市場規模還有很大上升空間。

二、GPU市場競爭格局分析

1、GPU服務器市場格局

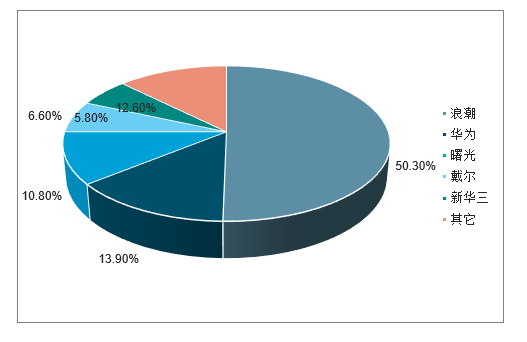

2018年中國GPU服務器市場量價齊升,出貨量和銷售額均實現快速增長。

從行業來看,互聯網為主要采購行業,占據60%以上的市場份額,是拉動市場增長的主要行業;政府的采購量也有所上升,超過了10%的市場份額;

從產品來看,4卡及以上GPU服務器占據了8成以上的市場份額,其中4卡、8卡、16卡均占有20%以上的市場份額;

從廠商來看,浪潮、華為和曙光在出貨量和銷售額方面均位列市場前三;

從市場趨勢來看,AI服務器和邊緣計算服務器等面向特定工作負載的細分服務器市場迎來爆發,各大廠商加速布局該領域并推出新產品,2019年這些細分市場仍將是市場的熱點。

2018年中國GPU服務器廠商市場份額

數據來源:公開資料整理

2傳統業務競爭優勢明顯,軍用市場穩步拓展

圖形顯控設備是飛機人機交互的核心接口,是飛機作戰效能提升的關鍵。顯控系統由顯示和控制兩部分組成,能夠將大量復雜的傳感器數據經采集、處理、融合后通過大屏幕高分辨率的液晶顯示器顯示,使得飛行員得以高效獲取信息,有效地降低飛行員的工作負荷,因此顯控系統是飛機綜合航電系統總體設計過程最為關注的技術領域之一。航電系統尤其是其中顯控系統升級,是提升飛機作戰能力、延長飛機平臺服役期限的常用手段,F-16戰斗機自1978年交付美國空軍以來,洛馬公司和美國空軍對其進行了多輪升級,包括換裝新型核心計算機和彩色座艙顯示器等,大

幅提高其作戰能力和服役期限。

序號 | 型號 | 服役時間 | 座艙升級 |

1 | F-16ABlock1 | 1978年 | 原始布局,配備1個平視顯示器,1個雷達敵情顯示器,1個武器狀態顯示器 |

2 | F-16CBlock25 | 1984年 | 2個多功能液晶顯示器,寬視場全息平視顯示器,前視紅外系統 |

3 | F-16CBlock50 | 1991年 | 可編程顯示器,聯合全息平視顯示器,夜視座艙 |

4 | F-16EBlock60 | 2000年 | 三個大尺寸彩色顯示器、支持聯合頭盔附帶提示系統、內臵式前視紅外系統和目標指示系統 |

數據來源:公開資料整理

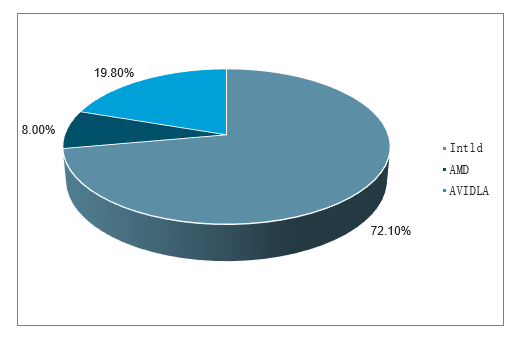

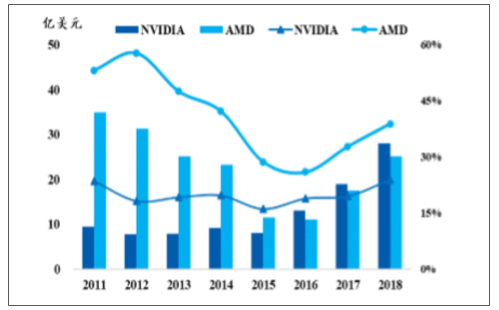

全球GPU市場由Intel、NVIDIA和AMD三大廠商壟斷,兩大獨立顯卡廠商銷售額約占28%。Intel的GPU基本為集成顯卡芯片,主要用于Intel的主板和CPU,其他兩大廠商的GPU則以獨立顯卡芯片為主,2018年三大廠商GPU相關產品在全球范圍內銷售收入分別為370億美元、102億美元和41億美元,其中NVIDIA和AMD兩大獨立顯卡廠商的GPU相關產品在中國大陸銷售額分別為28.01億美元和25.16億美元,分別占該類產品全球總收入23.91%和38.86%。從兩大獨立顯卡廠商在中國大陸銷售收入的變化來看,銷售額在2015年觸底后逐年快速增加,由19.51億美元增加到53.17億美元,期間的復合增長率約為40%,表明我國對獨立顯卡的需求十分旺盛。

三大GPU供應商全球市場銷售額占比

數據來源:公開資料整理

NVIDIA和AMD在中國大陸的銷售收入

數據來源:公開資料整理

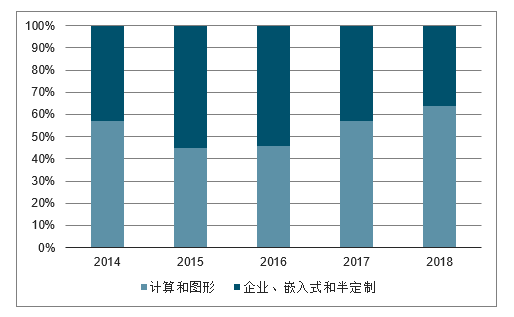

AMD近五年銷售收入構成

數據來源:公開資料整理

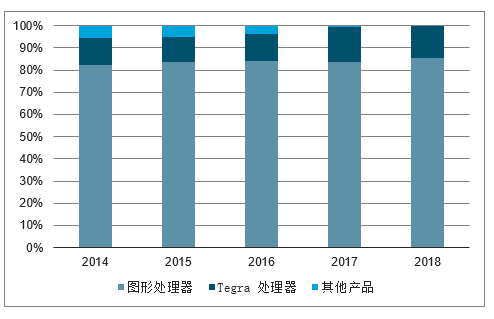

NVIDIA近五年銷售收入構成

數據來源:公開資料整理

中高端GPU芯片市場需求旺盛,國產替代前景廣闊。GPU芯片在個人計算機、云計算、人工智能、安防監控等領域有著廣泛的應用,目前國產高性能GPU芯片市場近乎空白。我國信息安全領域設備國產化的需求十分迫切,國務院于2015年5月發布《中國制造2025》,明確提出2020年中國集成電路內需市場自制率將達40%,2025年將更進一步提高至70%的目標。保守估計,假設NVIDIA和AMD在中國大陸地區銷售額復合增長率為30%,至2025年兩大廠商銷售額合計約253億美元,若國產化GPU芯片替代20%的進口產品,則2025年國產GPU芯片市場空間約為50億美元。作為國內GPU研發及產業化的領軍企業,公司在GPU領域的技術具有領先性和稀缺性,未來有望在國產高性能GPU領域保持較高的市場份額。

三、未來十年市場空間約為56億元

未來軍機圖顯設備市場包括新機列裝設備配套、顯控設備升級和維修備件三部分,未來十年市場空間約為56億元。“建設一支強大的現代化的攻防兼備的人民空軍”是我國國防現代化建設的重要工作,未來我國軍用飛機相關產業將迎來飛躍性的發展,對于航電系統尤其是顯控相關領域是巨大的市場機遇,新機列裝配套顯控系統交付、軍用飛機顯控系統升級及維修備件對圖形顯控設備需求巨大:新機列裝設備配套:預計未來十年中國各類軍機列裝數量共計3560架,其中戰斗機1000架、直升機1800架、運輸機(轟炸機)200架、教練機400架及艦載機160架,考慮單座型及雙座型飛機圖顯設備配套數量的不同,預計平均每架戰斗機需配備4套圖顯設備,直升機需配備3套,運輸機前后艙共需配備10套,教練機前后艙共配備6套,艦載機配備3套,按每套圖顯設備單價10萬元計算,未來10年新飛機列裝配套圖顯設備市場空間約為14.28億元。

顯控系統設備升級:(1)GlobalFirepower2018年統計中國共有各類軍用飛機3035架,按平均每架飛機配備4套圖顯系統,未來十年每架飛機圖顯設備升級一次;(2)在未來十年列裝的3560架飛機中,假設其中50%的圖顯系統需要升級一次,相關設備需求量為7140套。按每套圖顯設備單價10萬元計算,顯控系統設備升級市場空間約為19.28億元。維修備件:假設維修備件與交付設備數量比例為1:1.5,未來十年軍用飛機市場圖顯設備備件需求約為22370套,每套設備單價同樣按照10萬元計算,維修備件市場需求約為22.37億元。

未來10年新機列裝圖形顯控設備市場空間測算

飛機類型 | 新增數量 | 單機圖顯設備數量(套) | 圖顯設備需求(套) | 單價(萬元/套) | 市場空間(萬元) |

戰斗機 | 1,000 | 4 | 4,000 | 10 | 40000 |

直升機 | 1,800 | 3 | 5,400 | 10 | 54000 |

運輸機 | 200 | 10 | 2,000 | 10 | 20000 |

教練機 | 400 | 6 | 2,400 | 10 | 24000 |

艦載機 | 160 | 3 | 480 | 10 | 4800 |

總計 | 3,560 | - | 14,280 | - | 142800 |

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國GPU服務器行業市場競爭態勢及發展戰略研判報告

《2026-2032年中國GPU服務器行業市場競爭態勢及發展戰略研判報告 》共十二章,包含GPU服務器行業重點企業發展調研,GPU服務器行業風險及對策,GPU服務器行業發展及競爭策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)