一、證券IT行業發展規模分析

1、證券IT整體受資本市場波動影響較大

影響證券IT支出的直接因素為券商、基金、期貨等公司的盈利水平,間接因素為資本市場波動。證券IT支出的指導性文件為2008年證券業協會發布的《證券期貨經營機構信息技術治理工作指引(試行)》,規定原則上證券期貨經營機構最近三個財政年度IT投入平均數額原則上應不少于最近三個財政年度平均凈利潤的6%或不少于最近三個財政年度平均營業收入的3%。我們統計發現,證券公司IT總支出占最近三個財政年度平

均營業收入的比重均值在3.16%附近,波動較大,整體上受近三年營收增速影響。證券公司IT支出占三年平均營收比重

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國證券行業市場供需預測及投資戰略研究報告》

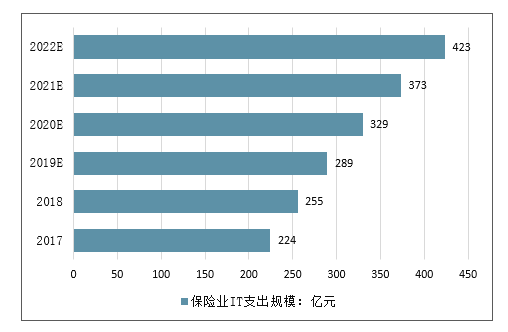

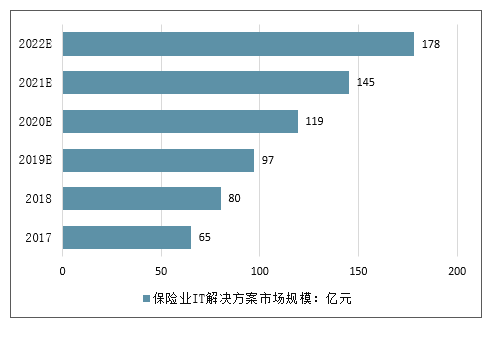

2017年我國保險業IT支出約為224億元,解決方案市場規模約為65億元;預計到2022年,保險業IT支出將達423億元,解決方案市場規模約為178億元。

2017-2022年中國保險業IT支出規模走勢

數據來源:公開資料整理

2017-2022年中國保險業IT解決方案市場規模走勢

數據來源:公開資料整理

2、證券IT行業競爭情況分析

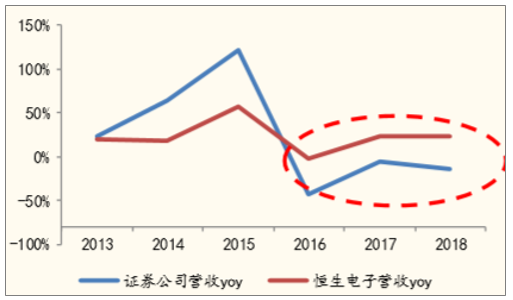

證券IT龍頭恒生電子與證券公司近11年的營收增速情況,整體上看證券IT廠商的營收增速跟證券公司營收增速呈正相關。

證券公司與恒生電子營收yoy對比

數據來源:公開資料整理

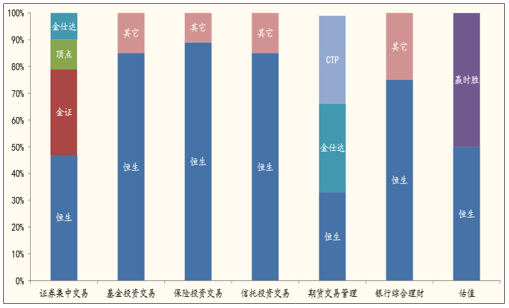

核心領域格局已定,龍頭恒生優勢明顯。證券IT市場的主要玩家為金證股份、頂點軟件、贏時勝、金仕達、迅投等公司,在核心系統的市場占有率上恒生處于領先地位。證券IT系統尤其是跟交易相關的核心業務系統彼此之間關聯性很強,需要平臺之間能夠很好地融合,因此核心系統市場上占優的廠商議價能力和捆綁銷售能力都很強。

證券IT核心產品市場占有率情況

數據來源:公開資料整理

二、證券行業科技創新投入不足,應加快科技與金融的融合

金融科技公司和傳統金融機構是競爭又融合的關系。大數據和云計算,使得市場參與門檻大大降低,同時也拓展了投資途途徑,提高了信息傳播效率。互聯網貨幣基金分額的申購門檻大大降低,持有人數直線上升。新技術的出現不僅促進了資本市場的普惠發展,還能夠推動資本市場服務模式的創新,例如智能投顧業務的快速發展,目前市場上某頭部證券公司,智能投顧的客戶群已超過百萬。

我國證券行業科技投入相對不足,技術人員配置也還是較少;在網民使用各類互聯網應用的統計中,互聯網理財的應用數量排在最后;金融監管讓市場創新望而生畏,需要由碎片化、缺乏包容度的“運動式”監管轉向提前明確底線,讓市場充分競爭的“回應式”監管。

1、證券行業科技創新投入不足

近年來,我國銀行業科技步伐穩步推進,國外投行也加大向金融科技公司轉型。與銀行業或國外投行相比,我國證券行業科技投入相對不足。

(1)我國證券公司在IT方面的投入仍不足。證券公司由于其自身實力的原因,在科技上的投入不及銀行。根據調研,證券業對科技的應用已經達成了廣泛的共識,絕大部分證券公司開始了科技的應用與研究,但由于科技的研究門檻高,證券公司在科技應用上人才儲備和資金投入都不夠,目前對新技術的應用主要依賴于互聯網巨頭公司開發的相關技術和解決方案。從國際對比來看,2017年國內證券公司研發支出僅115.9億元,遠低于美國主流證券公司的投入。

(2)我國證券公司技術人員配置仍較少。國內券商信息技術人員平均規模在100人左右,信息技術人員占比僅3.24%,而高盛3.6萬員工中,信息技術人員近萬人。

(3)根據中國互聯網絡信息中心對網民使用各類應用情況數據,目前互聯網理財人數和使用率也遠低于網上支付、網上銀行的使用比例。

(4)監管讓市場創新望而生畏。證券市場各方總體上對于科技創新應用持積極態度,但經歷了HOMS場外配資、ICO叫停等事件,以及對大數據隱私保護、人工智能的責任劃分等方面考慮,制約了創新的發展。采用“回應式”監管的模式應對科技創新,可以指明科技創新的應用方向和方式,打消市場各方的顧慮。而采取“運動式”監管的模式,其特點為監管碎片化,往往出現由視而不見到猛踩剎車的急轉彎,缺乏對金融科技創新的包容度,相關交易制度也一定程度制約了技術創新。

(5)市場組織者技術系統壓力大,創新有待加強。資本市場業務創新快、業務種類多、業務流程長,交易所和中登作為資本市場的重要中介機構,其在科技創新步伐跟不上業務創新的步伐,制約了新一代科技在資本市場的深度發展。進入21世紀以來,隨著中小板、創業板的推出、融資融券、股指期貨、期權、滬深港通、債券通、公司債、可轉債等一系列的業務創新,業務辦理的環節變長,業務邏輯越來越復雜,使得各系統和各機構之間存在強耦合關系,導致信息系統越來越龐雜,每一次小創新都要顧及多方,技術創新自顧不暇。

2、資本市場未來的科技創新

未來5G、虛擬現實、物聯網、工業互聯網技術的進一步突破,科技手段將進一步提高資本市場運行效率,更有可能重塑金融業新格局和新形態,帶來資本市場新變革,甚至有可能顛覆資本市場的運行邏輯。

一是未來可能會誕生數字股票,尤其是在IT公司本身的業務和產品都在互聯網上,這些IT公司可能會利用技術手段,在沒有中介機構的情況下,在網上直接發行數字股票,投資者之間直接進行股票交易或轉讓,并且投資者可以用數字股票購買公司的產品或服務。

二是科技創新有可能改變原始憑證的存在方式,也對會計制度有所沖擊。隨著5G、物聯網、工業互聯網、虛擬現實技術的突破,上市公司信息披露進一步下沉,我們可以對公司運轉情況了解更深更廣,甚至通過革新會計制度,做到報表實時生成。

隨著技術的不斷進步,未來有沒有可能對資本市場股票發行、交易、結算以及風險、定價等一系列邏輯進行顛覆,值得我們進一步研究。

五、積極擁抱和適應科技創新

新一輪科技浪潮腳步越來越近,機遇與挑戰并存,我們應加快科技與金融的融合,營造良好的科技創新環境,加大投入做好充分準備,迎接資本市場進入新的發展模式。

三、證券IT未來發展前景預測

1、證券IT充分受益RegTech發展

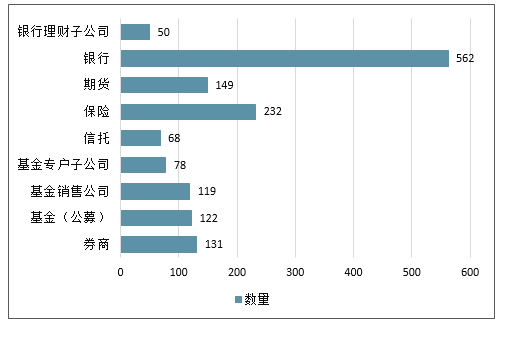

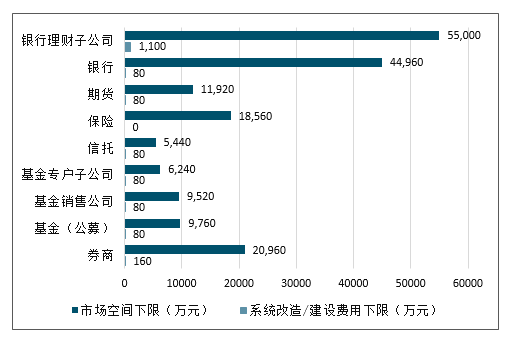

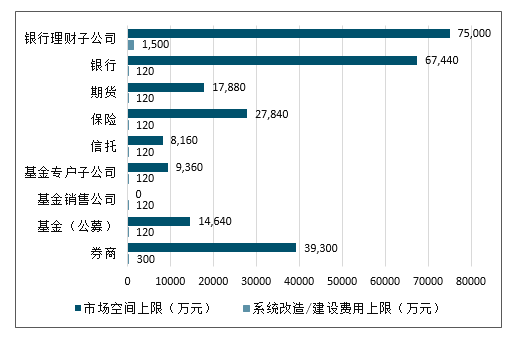

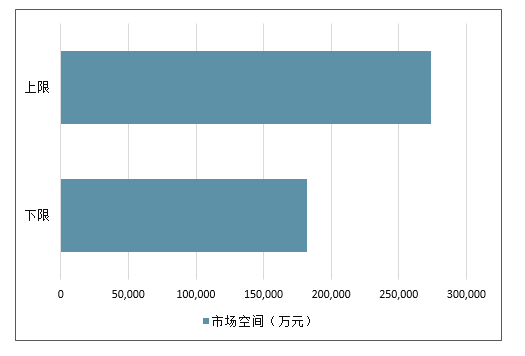

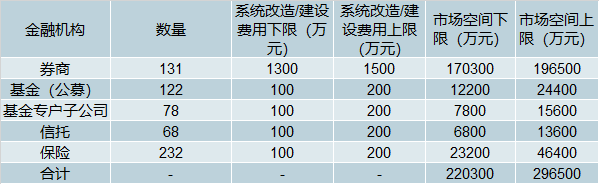

受監管政策影響明顯,RegTech已成主要驅動力,金融監管的“規范化”和“創新化”趨勢持續帶來市場空間的提升。整體而言,在所有金融IT細分領域,證券IT受政策影響最為明顯,主要原因在于證券公司、基金公司、期貨公司、保險資管等金融機構的IT支出受資本市場波動影響較大,因此監管科技已經成為證券IT公司成長的主要邏輯之一。我們將近年金融監管政策的變動趨勢總結為“規范化”(即嚴監管下的業務規范)趨勢及“創新化”(即基礎金融制度的改革創新)趨勢。“規范化”趨勢下,由一行三會發布的“資管新規”(即《關于規范金融機構資產管理業務的指導意見》)對行業提振最大,隨著2018年正式稿及指導意見的出臺,配套細則逐步落地,我們預計將為證券IT行業帶來18-27億增量市場空間。

“資管新規”下金融IT行業機構數量

數據來源:公開資料整理

“資管新規”下金融IT行業增量市場空間下限測算

數據來源:公開資料整理

“資管新規”下金融IT行業增量市場空間上限測算

數據來源:公開資料整理

“資管新規”下金融IT行業增量市場空間上下限總計

數據來源:公開資料整理

“創新化”趨勢下,科創板、滬倫通等的推出對證券IT行業影響最大。科創板的推出要求券商、基金等金融機構的核心業務系統進行升級改造,對券商經紀業務而言單次改造、升級的投入在千萬級別,對基金等資管業務而言單次改造、升級的投入在數百萬級別。此外像滬倫通、CDR等也將帶來單次數百萬的改造、升級費用。隨著中國金融制度改革的深化及金融市場的發展,預計此類創新仍將延續。

近期金融制度創新(科創板、滬倫通、CDR等)為金融IT行業帶來的增量市場空間測算

數據來源:公開資料整理

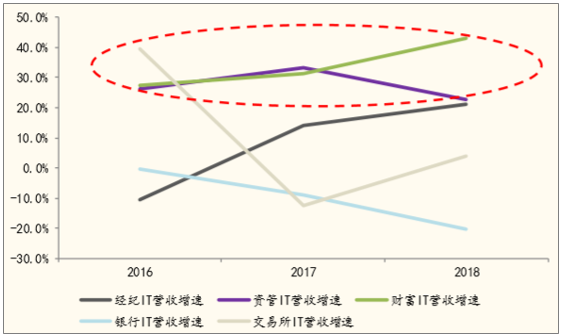

2、資管IT助力證券IT快速發展

中國資產管理規模快速增長,資管機構信息化需求高漲。隨著經濟發展、人均收入提高、家庭財富積累,我國資產管理規模經歷了快速增長。中國是唯一一個資產管理規模逾數萬億美元且過去五年仍以每年超過30%的速度吸納新資金的市場。在資管規模放大的帶動下,資管機構的信息化需求高漲,疊加資管政策(“例如資管新規”)影響,資管IT市場快速發展,主要的廠商如恒生電子資管/財富IT業務快速增長。

大資管IT業務是恒生近三年主要增長來源

數據來源:公開資料整理

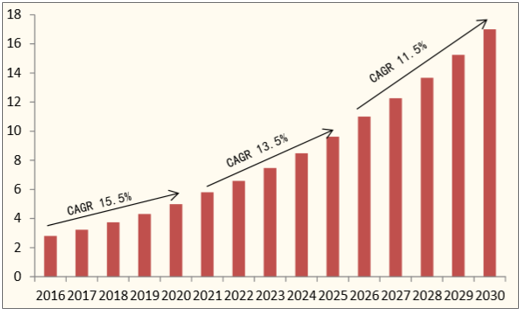

預計國內資管規模仍將快速增加,資管IT長期高速發展可期,證券IT廠商將充分受益。根據預測,至2019年中國將成為僅次于美國的第二大資產管理市場,到2030年中國的資管規模將從2016年的2.8萬億美元躍升至17萬億美元,CAGR13.8%。隨著中國資產管理業務規模的快速增長,資管機構的IT需求將進一步釋放,已經在資管IT領域立足的證券IT公司(如恒生、金證等)將充分受益行業發展。

中國資產管理規模預測(2016A-2030E)

數據來源:公開資料整理

3、產品驅動,具備快速擴張的基礎

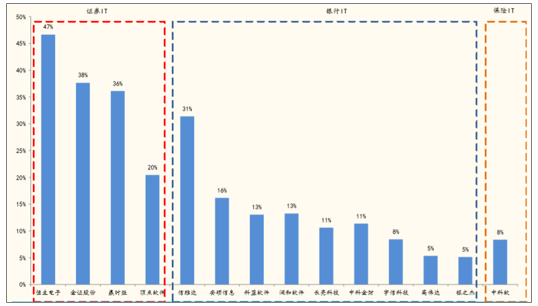

證券IT市場整體更加產品化,伴隨行業發展可實現業務的快速復制和擴張。相比銀行IT市場以及保險IT市場而言,證券IT市場整體上研發支出占營收比重更大,意味著商業模式上更受產品驅動。參照海外公司發展,從項目驅動到產品驅動是金融IT廠商發展過程中一次質的飛躍,意味著公司可擺脫人員增長限制,實現規模化的業務復制和擴張,因此我們看好證券IT公司尤其是龍頭公司發展。

近三年金融IT各領域主要公司平均研發支出占比情況

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)