一、銀行業IT發展規模分析

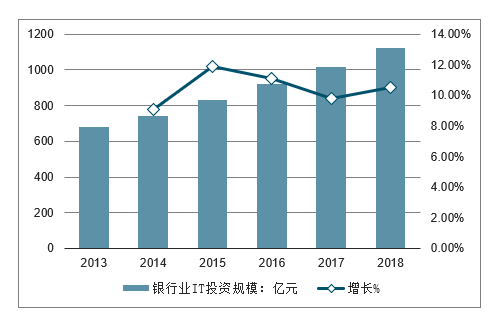

2017年,我國銀行業整體IT投資規模達1014.0億元人民幣,同比增長9.8%。其中,硬件方面的投資占到投資總量的52.1%,軟件和服務方面的投資占銀行業IT投資總量的9.0%和38.9%。

2013-2018年中國銀行業IT投資規模及增長

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國銀行行業市場評估及投資前景評估報告》

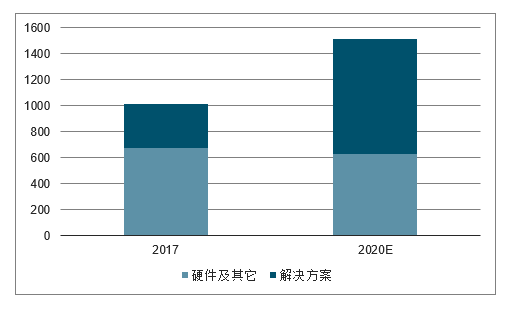

在投資不斷加大下,銀行IT市場規模顯著擴張。數據顯示,2017年,銀行業IT解決方案市場整體規模達339.6億元,同比增長22.5%,預計2018年市場規模將超過400億元,同比增速維持在20%以上。

2013-2018年中國銀行IT解決方案市場規模及增長

數據來源:公開資料整理

二、銀行業IT行業格局分析

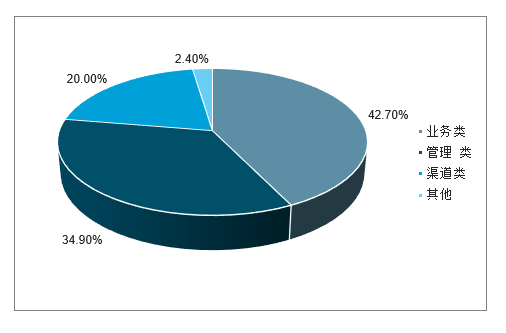

當前,業務、管理、渠道三大解決方案領域頭部市場格局已相對穩定。業務類解決方案以核心業務系統解決方案為主(占比達45%),未來增長的主要驅動因素為業務系統改造需求的增加;管理類解決方案以商業智能和風險管理解決方案為主(合計占比50%以上),未來增長的主要驅動因素為銀行內部管理及合規風控需求的提升;渠道類解決方案未來增長的主要驅動因素為中小銀行對數字化渠道建設需求的增加。未來業務及管理類解決方案仍將是銀行IT投資的重點,渠道類解決方案市場占比預計維持穩定或繼續保持下滑趨勢。上述三大解決方案市場頭部格局已多年未發生重大變動:業務類以文思海輝金信、神州信息、宇信科技等領先;管理類以文思海輝金信、宇信科技、IBM等領先;渠道類以宇信科技、科藍軟件、神州信息等領先。

銀行IT解決方案市場將保持快速增長(億元)

數據來源:公開資料整理

中國銀行IT解決方案市場投資分布

數據來源:公開資料整理

已上市主要銀行IT廠商優勢領域及市占率梳理

公司代碼 | 公司簡稱 | 優勢領域 |

000555 | 神州信息 | 渠道類(5.7%)、業務類(4.5%)、管理類(2.4%) |

300674 | 宇信科技 | 渠道類(9.0%)、業務類(4.2%)、管理類(4.1%) |

300339 | 潤和軟件 | 業務類(3.0%)、管理類(1.0%) |

600570 | 恒生電子 | 業務類(2.8%) |

300348 | 長亮科技 | 管理類(3.0%)、業務類(2.6%) |

300380 | 安碩信息 | 業務類(2.5%) |

300663 | 科藍軟件 | 渠道類(8.2%)、業務類(1.6%) |

00465 | 高偉達 | 管理類(1.9%)、業務類(1.4%) |

002065 | 東華軟件 | 業務類(1.1%) |

600571 | 信雅達 | 管理類(1.5%) |

數據來源:公開資料整理

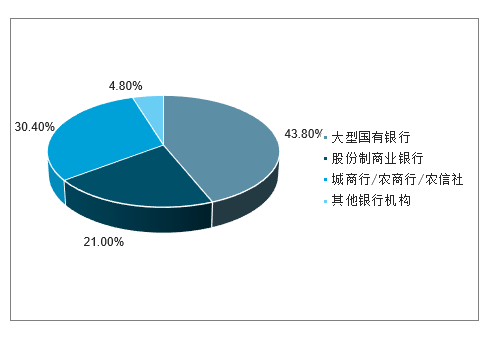

整體市場格局趨于分散,主戰場將從大型銀行轉移到中小銀行。銀行IT解決方案市場格局相對分散,2017年CR5不足20%,且相比2015年CR5為25%,市場整體上朝更加分散的趨勢發展。目前,銀行IT市場主要集中在大型國有銀行和股份制商業銀行,但從趨勢上看,銀行IT廠商未來主要爭奪的客戶將轉向中小銀行(包括城商行、農商行以及農信社等),主要原因一是市場玩家在大型銀行上的市場格局已經較為穩定,未來中小銀行市場將成為最大增量;二是由于銀行本身的科技實力已經達到一定水平,現階段正逐漸從對內服務轉向對外輸出。2016年7月,銀監會通過銀行業信息科技“十三五”規劃明確鼓勵有條件的銀行嘗試信息科技公司運作,為其他銀行提供托管服務與外包服務等。當前已有部分隸屬于大型國有銀行和股份制商業銀行的獨立科技子公司成立,例如建信金科、平安科技、興業數金、招銀網絡等。這些銀行系科技公司作為未來銀行IT乃至整個金融IT的重要玩家,在行業理解、數據積累、獲得傳統金融企業信任方面具有先天優勢。

中國銀行業IT投資比例

數據來源:公開資料整理

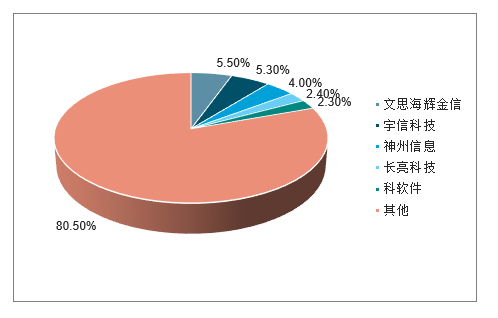

中國銀行業IT解決方案市場格局

數據來源:公開資料整理

二、銀行IT市場六大發展趨勢

1、中小銀行客戶IT需求潛力巨大

在IT建設方面,大型國有商業銀行IT系統最為成熟,所占IT投資比重最大;其次是股份制銀行,其資產規模大約是國有銀行的1/4,年增長率略高于國有商業銀行,IT系統較為成熟;城市商業銀行的大部分也正在努力建設自有IT系統,農村銀行和信用社IT建設極其薄弱。中小銀行資產總量較小,注冊資本較低,然而卻有和大型銀行類似的業務需求,經過審批后,甚至可以做國際業務或網上銀行。隨著銀行業改革的深入,中小銀行將成為銀行IT解決方案市場的重要客戶。

2、銀行業IT服務外包趨勢明顯

銀行信息化建設過程中,隨著自身業務需求、管理需求和監管要求的驅動,銀行業對IT服務提供商的依賴程度加大。。加上金融市場化趨勢明顯,金融業務更新迅速,信息化的程度將直接影響到銀行整體業務帶來的利潤水平。未來銀行業將趨向于將非核心職能外包,以便更好的發展銀行主業。

隨著銀行同IT廠商合作的不斷深入,銀行專注于金融領域,負責產品開發和業務創新,而IT廠商利用先進的技術和豐富的網絡渠道,負責渠道推廣、客戶導流等工作。不同于信息化程度較高的大型銀行,因其有龐大的系統平臺和運行體系而主要依賴自主研發,中小銀行信息化需求高,然而其可動用資金卻相對不足,越來越多的銀行選擇將銀行業務系統開發和后續運維服務等外包給IT公司。未來中小銀行與IT服務提供商的合作關系將越來越緊密。

3、數據挖掘實現精細化服務

銀行經過多年運營,積累下來大量賬戶信息、交易流水信息、投資信息等,如何將利用這些數據將之真正轉化為財富是每個銀行亟待解決的問題。數據挖掘技術可以從海量數據中提取出有價值的信息,幫助銀行更好地做出商業決策,具有提升效率、降低成本、加強風控、創造價值等作用。

4、專業化服務占比逐步上升

利率市場化的逐步推進,也推動了存款利率市場化的逐步放開,銀行負債端業務的成本壓力更加凸顯,銀行更加需要加快金融創新、提升用戶體驗。專業化服務將是中國銀行業IT解決方案市場未來的發展趨勢,以改善用戶體驗為中心的個性化服務需求將越來越多,IT解決方案市場的交付模式正在從過去的軟件加服務模式轉變為以服務為主的交付模式。由于各個銀行用戶需求不盡相同,客戶化開發等服務需求繼續呈現上升趨勢。在IT解決方案提供商的選擇上,銀行一般會選擇規模較大、信譽較好的公司作為合作伙伴。因此,未來能從銀行的IT系統提供商中脫穎而出的更有可能是規模較大、資本雄厚的廠商。

5、業務范圍擴大,個性化咨詢服務需求高漲

從銀行發展的角度來看,客戶的需求和競爭的加劇促使銀行業不斷在產品和服務領域推陳出新。相應地,管理軟件的內容將逐步擴大,與公司金融、個人金融、機構金融、國際業務、中間業務等業務相關的管理軟件市場將蓬勃興起。面向營銷的客戶關系管理軟件,在業務管理信息系統基礎上的決策支持系統的市場也將迅速擴大,對金融產品、客戶、機構的成本盈利分析、績效考核等的軟件產品有著廣闊的市場前景。

咨詢業務將成為銀行業IT解決方案軟件供應商新的增長點,其需求將更快增長。解決方案供應商需要對于銀行業的發展趨勢非常熟悉,了解各家銀行的個性化需求,具備對產品提供增值服務的能力并提出切實可行的實施方案。活躍在中國銀行業IT領域的主要供應商們都正在并將繼續在加深對銀行業務的理解的基礎上強化各自的咨詢業務團隊,通過為客戶提供個性化的增值服務拓展業務范圍。

6、新一代信息技術形成融合生態,銀行IT發展進入新階段

從未來發展趨勢看,云計算、大數據、人工智能和區塊鏈等新興技術,在實際應用過程將變得越來越緊密,彼此的技術邊界在不斷削弱,未來的技術創新將越來越多的集中在技術交叉和融合區域,尤其是在金融行業的具體應用落地方面,金融云和金融大數據平臺一般都是集中一體化建設,人工智能的相關應用也會依托集中化平臺來部署實現,新一代信息技術的發展正在形成融合生態,并推動銀行IT發展進入新階段。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告

《2026-2032年中國銀行IT行業市場發展前景及投資風險評估報告》共十四章,包含2026-2032年銀行IT行業投資機會與風險,銀行IT行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國銀行IT行業發展全景洞察:銀行IT解決方案市場集中度上升,國產替代加速推動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中國銀行IT服務行業重點企業對比分析:天陽科技vs宇信科技vs長亮科技 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國銀行IT發展環境(PEST)分析:銀行IT賦能數字經濟高質量發展[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中國銀行IT行業市場規模及重點企業分析:行業整體規模不斷擴大,企業毛利率較高[圖]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)