隨著移動互聯網進入成熟期,行業人口紅利逐漸衰退,移動游戲市場也進入了紅海競爭階段,行業收入規模增速逐年下降。2018年,雖然小游戲的崛起使得移動游戲用戶的增速得到回升,但在政策監管變動等外部因素影響下,移動游戲市場收入規模增速降至歷史最低的15.4%。一方面,“吃雞”手游在2018年大受玩家追捧,但多款“吃雞”類產品卻在吸納大量用戶時長的同時無法在國內順利變現;另一方面,游戲版號的暫停發放也使得部分新游戲上線計劃被打斷,行業整體新品供應數量出現了大幅減少。

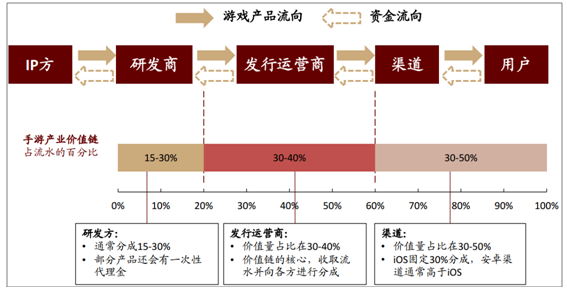

傳統手游產業鏈劃分

研發商:游戲研發商可自行研發新游戲或基于IP研發新游戲。一般研發商獲取流水的15-30%,再根據約定與IP擁有者分成或支付一次性版權金。

發行運營商:發行運營商從研發商取得游戲產品的代理權,部分運營商獲得獨家代理權后,會將代理權分銷或轉授權給聯運商(二級運營商)。運營商一般負責游戲的具體運營,主要涉及采購物理或云服務器、使用自用流量或買量進行導量、以及具體的平時運營維護工作。一般發行運營商獲取流水的30-40%。

渠道商:渠道商主要包括移動運營商、應用程序商店、第三方平臺及其他渠道。iOS渠道一般獲取流水的30%分成,而安卓渠道分成比例更高。

用戶:最終用戶可通過多種渠道獲取大量的手游,包括通過應用商店搜索或瀏覽下載游戲、運營商自有用戶直接下載或廣告渠道下載。一般現有游戲大多采取免費運營、道具收費的模式,或通過游戲內廣告變現。

手游產業價值鏈

資料來源;:公開資料整理

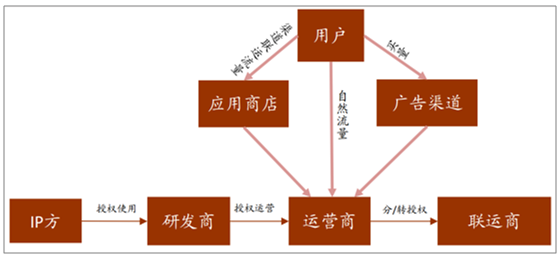

手游產業鏈各環節業務概覽

資料來源;:公開資料整理

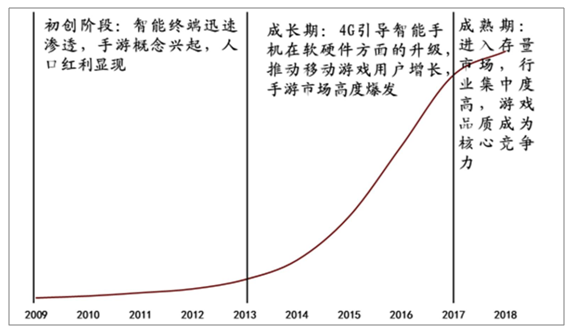

4G應用帶來的手游爆發

2013年12月4日工信部向三大運營商發放4G(TD-LTE)牌照,以4G移動網絡牌照的頒發和相關技術的普及為標志,我國信息網絡基礎設施建設加速,通信技術創新推動互聯網與游戲產業深度融合。4G提升移動互聯網帶寬,推動移動游戲用戶增長,數據流量從PC端向移動端快速轉移。2014年國務院全面推進三網融合,加快網絡、通信基礎設施建設和升級,TD-LTE和FDD-LTE混合組網4G網絡覆蓋范圍進一步擴大。4G提供更快的數據傳輸速度使得高質量手游的要求被滿足,手游做到“隨處可以在線玩”。部分城市運營商采用本地、閑時4G流量贈送方式吸引客戶,也在一定程度上降低了移動互聯網的使用成本,提高了用戶利用碎片時間體驗游戲的幾率,也相應提升了移動游戲的轉化率、付費率。上班族在地鐵公交上通勤的手游時間成為最佳的放松方式。

4G開啟手游行業高速發展期

資料來源:公開資料整理

得益于智能終端的進一步普及、智能移動終端軟硬件性能的不斷提高、4G牌照頒發、4G網絡建設完成,2012-2018年移動游戲市場維持快速上升態勢。

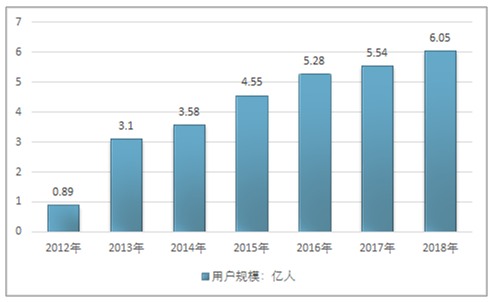

2012年~2018年中國移動游戲用戶規模

資料來源:公開資料整理

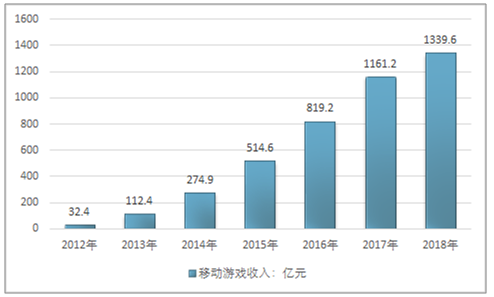

智研咨詢發布的《2019-2025年中國移動游戲行業市場現狀分析及投資前景預測報告》顯示:2018年我國移動游戲收入1339.6億元。

2012年~2018年中國移動游戲收入走勢圖

資料來源:公開資料整理

市場巨頭壟斷競爭格局已經形成

中國手游市場,網易騰訊市占率呈上揚趨勢,手游市場已經走向巨頭壟斷階段,規模經濟逐漸成型;網易、騰訊從財務數據量級、單產品盈利能力、產業資源整合能力、市場口碑等方面顯著高于其余廠商。

手游市場經過多年競爭與更迭,市場格局已經確定,網易、騰訊穩居頭部,完美世界、游族網絡、三七互娛等中腰部廠商各具特色,憑借各自的頭部產品,在手游市場占有一席之地。

頭部公司:網騰市占率穩固提升,在全球市場手游收入中排名拔尖。

第二梯隊公司:賽道競爭門檻提高,2019年完美世界、游族網絡、三七互娛等公司在版號恢復后持續上線自身頭部產品,預計2019年市占率將向上。今年發行的《完美世界》、《權利的游戲》等定級產品或許是自身全球突破的契機。

長尾廠商:更多是在爭奪剩余市場份額,2018年版號停審十個月,已然篩選淘汰了一批尾部廠商,在后期大廠投資規模持續上升的形勢下,低研發投入的產品將更失去市場。

移動游戲市場競爭格局

資料來源:公開資料整理

2014年~2018年國內手游市占率情況(億元)

- | 2014 | 2015 | 2016 | 2017 | 2018 |

騰訊 | 139 | 213 | 384 | 628 | 778 |

網易 | - | 77.06 | 172 | 246 | 285 |

三七互娛 | - | 5.14 | 16.39 | 32.84 | 55.82 |

完美世界 | - | - | 21.55 | 30.79 | 27.1 |

游族網絡 | 1 | 7.21 | 12.82 | 23.01 | 25.68 |

手游行業 | 274.9 | 514.6 | 819.2 | 1161.2 | 1339.6 |

資料來源:公開資料整理

5G時代來臨后即將爆發的云游戲

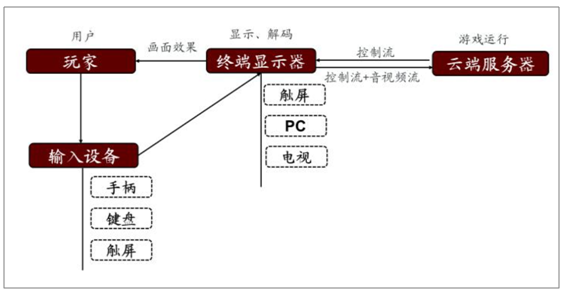

云游戲是以云計算為基礎的游戲方式,在云游戲的運行模式下,所有游戲都在服務器端運行,并將渲染完畢后的游戲畫面壓縮后通過網絡傳送給用戶。在客戶端,用戶的游戲設備不需要任何高端處理器和顯卡,只需要基本的視頻解壓能力就可以了。對于玩家而言,云游戲有巨大的優勢。對于傳統游戲而言,不管是電腦端、手機端還是主機端的游戲,游戲畫面的渲染、背后的運算工作都是在本地的電腦、手機和游戲主機上運行的,而云游戲則把這些工作全搬到云端的強大服務器上。對游戲玩家的硬件要求大大降低。云游戲省去了玩家購買高性能電腦和主機的需求,降低了玩家的入門成本。玩家可在多平臺無縫切換。云游戲擺脫了Window電腦、Mac筆記本、安卓手機、蘋果平板、電視等不同平臺和終端的束縛,讓玩家可以在多個平臺間無縫切換。云游戲可以做到即點即玩,無需下載安裝,為玩家節約儲存空間。現在的一些高配置游戲,不但需要下載體積龐大的游戲文件,還要安裝到本地,占用很大的存儲空間。云游戲將徹底改變這種費時費力的方式,讓玩游戲像看視頻一樣簡單方便。對于研發商而言,云游戲能使他們從此專注于游戲內容。研發商可以鉆研于新游戲的開發,無需再考慮硬件的適配性,只需針對云端服務器硬件來開發優化云游戲,可以更注重內容的研發。

云游戲運行模式

資料來源:公開資料整理

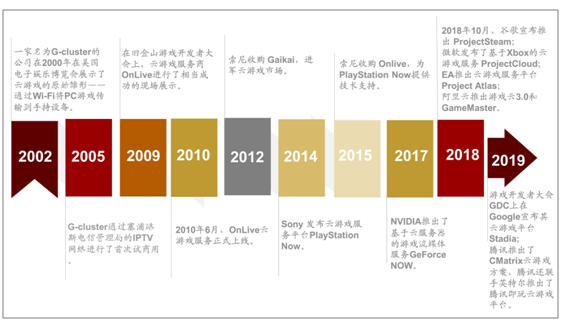

云游戲發展路徑

資料來源:公開資料整理

2019年6月6日,工業和信息化部向中國電信、中國移動、中國聯通和中國廣電正式頒發5G牌照,批準四家企業經營“第五代數字蜂窩移動通信業務”。這標志著我國正式進入5G商用元年。5G牌照的發放,意味著大規模的5G網絡建設將正式啟動,面向全社會的5G業務服務也將正式推出,同時業內人士還表示預計5G資費將不會比4G貴。

我國電信運營商對5G資費的表態

運營商 | 資費 |

中國電信 | 10元10GB |

中國聯通 | 0.5元/GB |

中國移動 | - |

資料來源:公開資料整理

5G擁有超大網絡容量,提供千億設備的連接能力,能充分滿足物聯網通信。5G時代網速以千兆計算,4G網絡理論帶寬為100Mbps,在中國的實測速率在10-30Mbps之間,而5G的理論傳輸速度可達到10Gbps,相當于下載速度1.25Gbps,比4G快上百倍。

5G技術可以有效降低延遲和提高數據傳輸速率,響應時間能從4G的平均50毫秒(0.05s)降低到1-2毫秒(0.001-0.002s),同樣數據傳輸速度能從0.02-0.03Gbps提高到0.1-5.0Gbps,5G延遲預期小于1ms,相對于4G具有實質性的提高

隨著“游戲流媒體”普及,控制平臺議價能力將降低,游戲研發商地位和議價能力上升,其盈利能力將得到提升。過去游戲玩家必須使用高配置的PC或游戲機才能玩3A游戲,因為這些游戲需要強大的專用硬件來快速計算并實時呈現游戲內容,伴隨全球互聯網和云計算基礎設施的改善,云可以更高效地完成這些計算內容,這意味著玩家可以使用更簡單的控制設備。因此游戲玩家之前在游戲機硬件上的花費可能將投入到游戲中,同時潛在玩家基礎也將擴大。游戲發行商的收入受到影響,擁有云計算技術的競爭者將會處于優勢地位

近年來云游戲的發展一直受到帶寬和時延的困擾,隨著5G的到來,5G高速和超低時延的特性將完美應對云游戲發展的瓶頸問題。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國移動游戲行業市場行情監測及投資前景分析報告

《2026-2032年中國移動游戲行業市場行情監測及投資前景分析報告》共六章,包含中國移動游戲產業鏈深度分析,中國移動游戲行業代表性企業案例分析,中國移動游戲行業發展前景預測與投資機會分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國移動游戲行業政策匯總、用戶規模、銷售收入及競爭格局分析:移動游戲收入創新高,角色扮演類移動游戲收入占比29.55%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國移動游戲IP營銷行業發展概況及行業發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)