2018年造紙企業原料供給受限,生產成本增長,另外加上市場需求疲軟,行業不景氣。2018年江蘇省造紙工業生產較2017年呈現出下降,產能和經濟效益水平有所下滑。

一、機制紙及紙板總生產量

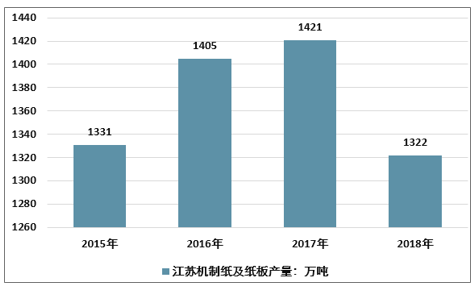

據調查統計,2018年江蘇省造紙工業累計機制紙及紙板總生產量達到1322萬t,比2017年的1421萬t減少7%。機制紙及紙板總生產量全國排名第四位。

2015-2018年江蘇機制紙及紙板總生產量

資料來源:中國造紙協會

二、主要機制紙種生產量

(1)文化用紙

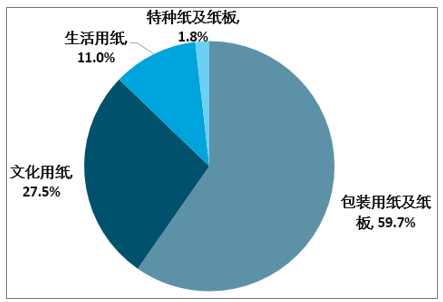

2018年江蘇省文化用紙總生產量為363萬t,占江蘇省機制紙及紙板總生產量的27.5%,比2017年的390萬t減少6.9%。

其中:銅版紙生產量221萬t,比2017年的247萬t減少10.5%;雙膠紙和復印紙原紙生產量142萬t,比2017年的143萬t減少0.7%。

(2)包裝用紙及紙板

2018年江蘇省包裝用紙及紙板總生產量為789萬t,占江蘇省機制紙及紙板總生產量的59.7%,比2017年的838萬t減少5.8%。

其中:瓦楞原紙生產量256萬t,比2017年的287萬t減少10.8%;箱紙板生產量371萬t,與2017年的372萬t基本持平;涂布白紙板生產量80萬t,比2017年的82萬t減少2.4%;紗管原紙生產量6.4萬t,比2017年的12萬t減少46.7%;涂布白卡紙生產量76萬t,比2017年的85萬t減少10.6%。

(3)生活用紙

2018年江蘇省生活用紙總生產量為145萬t,占江蘇省機制紙及紙板總生產量的11%,比2017年的149萬t減少2.7%。

(4)特種紙及紙板

2018年江蘇省特種紙及紙板總生產量為25萬t,包括無碳復寫紙、防偽票證紙、熱敏紙、紙杯原紙、三濾紙、蚊香片紙、箱包紙板、鞋底紙板等,占江蘇省機制紙及紙板總生產量的1.8%,比2017年的44萬t減少43.2%。

2018年江蘇機制紙及紙板生產紙種結構

資料來源:中國造紙協會

三、纖維原料結構

2018年江蘇省紙漿總消耗量1218萬t,比2017年的1306萬t下降6.7%。江蘇省原料結構中木漿、廢紙漿、非木漿占比分別為34.6%、64.9%、0.4%。

其中:木漿消耗量422萬t,與2017年的422萬t持平;占紙漿總消耗量的34.6%,比2017年的32.3%增加了2.3個百分點。

廢紙漿消耗量791萬t,比2017年的882萬t下降了10.3%;占紙漿總消耗量的64.9%,比2017年的67.5%減少了2.6個百分點;折合耗用廢紙量為989萬t。非木漿消耗量5萬t,比2017年的2萬t增加了150%;占紙漿總消耗量的0.4%,與2017年的0.2%基本持平。

四、主要紙種生產量變動分析

(1)銅版紙生產量同比減少26萬t,雙膠紙和復印紙原紙總生產量同比減少1萬t,主要原因是部分大型文化用紙生產企業品種結構的調整和生產量的正常波動。

(2)包裝紙生產量的降低主要是由瓦楞原紙、紗管原紙和涂布白卡紙生產量降低導致,與2017年相比,江蘇省2018年瓦楞原紙生產量減少了31萬t,箱紙板生產量減少了1萬t;紗管原紙生產量減少了5.6萬t。江蘇省涂布白卡紙生產量減少了9萬t,涂布白紙板生產量減少了2萬t。產能的下降主要是由于2018年進口廢紙受限且價格持續升高,提高了生產成本以及國內外需求低迷企業產能結構調整。

(3)江蘇省生活用紙總生產量同比減少4萬t,主要是生活用紙企業根據市場需求及時調整策略,對產能微調造成的。

五、區域生產量分布情況

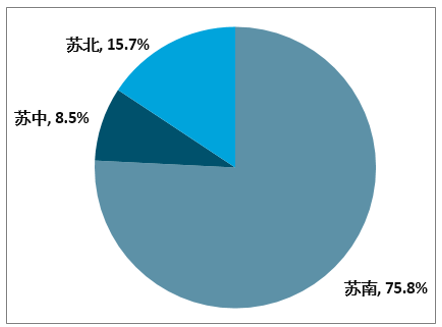

2018年,蘇南地區機制紙及紙板總生產量合計1002萬t,占江蘇省機制紙及紙板總生產量的75.8%,較上年同期增加了0.4個百分點;蘇中地區機制紙及紙板總生產量合計112萬t,占江蘇省機制紙及紙板總生產量的8.5%,占比較上年同期下降了0.2個百分點;蘇北地區機制紙及紙板總生產量合計208萬t,占江蘇省機制紙及紙板總生產量的15.7%,較上年同期下降了0.2個百分點。

2018年江蘇機制紙及紙板生產區域結構

資料來源:中國造紙協會

六、內、外(合)資企業生產量比重

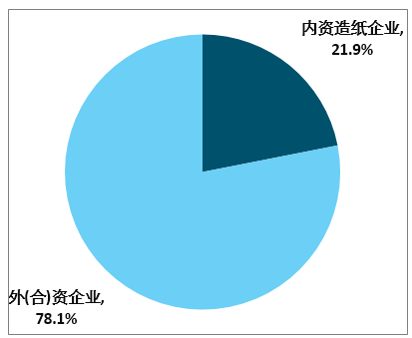

2018年江蘇省內資造紙企業機制紙及紙板生產量合計290萬t,占江蘇省機制紙及紙板總生產量的21.9%,比2017年的21.7%下降了0.2個百分點,機制紙及紙板生產量比2017年的337萬t下降了13.9%,內資企業機制紙及紙板生產量大幅下降的原因在于江陰新浩的搬遷以及造紙企業根據市場需求調整產能;江蘇省外(合)資企業機制紙及紙板生產量合計1032萬t,占江蘇省機制紙及紙板總生產量的78.1%,比2017年的76.3%增加了1.8個百分點,生產量比2017年的1084萬t下降了4.8%,這是由部分企業生產量小幅向下波動引起的。

2018年江蘇機制紙及紙板生產企業結構

資料來源:中國造紙協會

七、大中型造紙企業的市場份額繼續擴大

國家環保政策對落后產能的淘汰力度逐步加大,2018年至今減產、停產現象較為普遍。年生產量在10萬t以上的大中型造紙企業2018年合計機制紙及紙板生產量達到1262萬t,占江蘇省機制紙及紙板總生產量的95.5%,比2017年的1358萬t降低了7.1%。其中,年生產量在50萬t以上的大型造紙企業2018年合計機制紙及紙板生產量達到1062萬t,占江蘇省機制紙及紙板總生產量的80.3%,比2017年的1121萬t降低了5.3%,是企業產能受市場波動需求不定造成的;2018年江蘇省大中型造紙企業的平均生產規模達到70萬t,比2017年的65萬t增加7.7%。

八、規模企業概況

2018年機制紙及紙板生產量達到10萬t的造紙企業共18家,生產量在50萬t以上的企業有9家。

2018年江蘇機制紙及紙板生產量在50萬t以上的9家造紙企業

資料來源:中國造紙協會

相關報告:智研咨詢發布的《2019-2025年中國牛皮紙行業市場競爭現狀及投資戰略研究報告》

2018年江蘇省機制紙及紙板生產量在200萬t以上的企業有1家;生產量在100萬~200萬的企業有3家;生產量在50萬~100萬t的企業有5家;生產量在10萬~50萬t的企業有9家,較上年減少了江陰新浩再循環紙業有限公司、江蘇華泰集團股份有限公司、江蘇久興紙業有限公司等3家企業。

九、未來趨勢

江蘇省造紙企業以外資大型現代化造紙企業為主,年產50萬t以上9家企業機制紙及紙板總產能占到了江蘇省造紙工業機制紙及紙板總產能的80.39%。生產規模在10萬t/a以上的重點企業機制紙及紙板總產能占到了江蘇省造紙工業機制紙及紙板總產能的90%以上。2018年下半年起國內外市場需求明顯下滑,受到市場的影響,江蘇省造紙企業普遍根據市場形勢及時調整生產量及品種以適應市場競爭。生產規模在10萬t/a及以下的中小型企業,在市場競爭中艱難前行,許多小企業在環保壓力、成本壓力等多重因素下,2018年多次停產、減產。2019年形勢仍然不容樂觀。特別是大型新增產能的即將開建,中小型企業仍將面臨巨大的轉型升級、創新發展的壓力。

受到長江環保帶建設的影響,江蘇省的新建產能逐步呈現出沿海化趨勢。APP集團在如東長沙鎮以東10km洋口港建設400萬t/a高檔生活用紙項目,鹽城濱海港建設300萬t/a黏膠纖維生產線、450萬t/a卡紙生產線、250萬t/a箱紙板及石膏紙板生產線,兩個項目已進入前期準備階段。灌云燕尾港江蘇利民紙業有限公司200萬t/a項目已部分投產。鹽城江蘇博匯紙業有限公司100萬t/a白卡紙項目已于2019年5月開機。淮安、鹽城、徐州等地區雖然有部分企業關閉,20萬~50萬t/a的新增造紙項目也在如火如荼的進行中。與此同時,許多大、中型工業包裝紙企業均有技術改造和產能提升的計劃。未來的江蘇省造紙工業將匯聚大型、特大型特色化造紙企業,江蘇省造紙工業將開啟高質量發展之路。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國造紙行業市場調研分析及發展規模預測報告

《2026-2032年中國造紙行業市場調研分析及發展規模預測報告》共十六章,包含2021-2025年中國造紙原料產業運行動態分析,2026-2032年中國造紙產業發展前景分析,2026-2032年中國造紙行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢