一、中國(guó)旅游業(yè)發(fā)展刺激酒店業(yè)增長(zhǎng)

隨著我國(guó)經(jīng)濟(jì)的增長(zhǎng)、居民生活品質(zhì)的提升以及我國(guó)中產(chǎn)階級(jí)的崛起,人們的旅游消費(fèi)越來越高,我國(guó)的旅游業(yè)發(fā)展勢(shì)頭正強(qiáng)勁,消費(fèi)升級(jí)帶動(dòng)需求增加,刺激著酒店業(yè)需求的增長(zhǎng)。同時(shí),高端消費(fèi)下沉,大眾消費(fèi)中端化,中端酒店發(fā)展空間巨大。

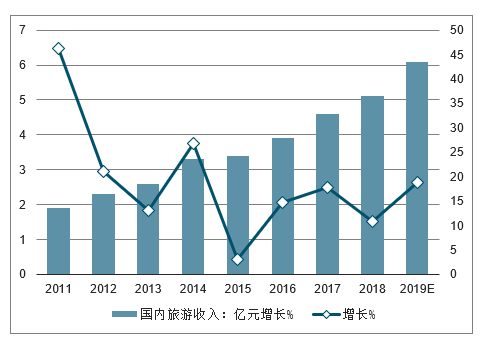

2011-2018年中國(guó)國(guó)內(nèi)旅游收入保持增長(zhǎng),2018年中國(guó)國(guó)內(nèi)旅游收入達(dá)到了5.1萬億元,預(yù)計(jì)2019年達(dá)到6.1萬億元。中國(guó)旅游業(yè)的發(fā)展刺激著酒店業(yè)需求的增長(zhǎng)。

2011-2019年中國(guó)國(guó)內(nèi)旅游收入及增長(zhǎng)走勢(shì)

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)連鎖酒店行業(yè)市場(chǎng)調(diào)查及發(fā)展趨勢(shì)研究報(bào)告》

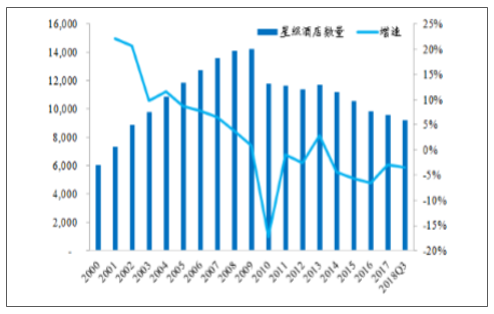

各等級(jí)酒店供給均呈現(xiàn)增長(zhǎng)趨勢(shì)2018年中國(guó)酒店供給整體呈現(xiàn)增長(zhǎng)趨勢(shì),酒店整體供給的房間增長(zhǎng)率達(dá)到了10.2%。隨著消費(fèi)者對(duì)住宿環(huán)境要求的上升,中端型酒店的房間供給增長(zhǎng)迅速,增長(zhǎng)率位居各檔次酒店首位,達(dá)到15.7%。

2018年中國(guó)各等級(jí)酒店房間數(shù)量呈現(xiàn)增長(zhǎng)趨勢(shì)

數(shù)據(jù)來源:公開資料整理

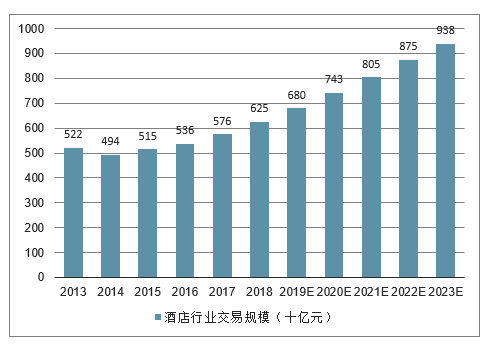

作為消費(fèi)者衣食住行的重要組成部門,酒店行業(yè)也是生活服務(wù)市場(chǎng)重要的組成部門。旅游行業(yè)持續(xù)增長(zhǎng)的預(yù)期,截止到2017年中國(guó)酒店行業(yè)交易規(guī)模達(dá)到5760億元,線上滲透滲出率為31.6%。2018年中國(guó)酒店行業(yè)交易規(guī)模將達(dá)625億元。而2017到2023年間,酒店行業(yè)有望保持8.5%的年復(fù)合增長(zhǎng)率,預(yù)計(jì)到了到2023年中國(guó)酒店行業(yè)交易規(guī)模i•將達(dá)到9380億元,滲透滲出率達(dá)到44.6%。在數(shù)字化的消費(fèi)時(shí)代中,在分散的市場(chǎng)環(huán)境下,跟著新的介入者的參與,市場(chǎng)格式有望迎來新的變化。

2013-2023年中國(guó)酒店行業(yè)交易規(guī)模走勢(shì)預(yù)測(cè)

數(shù)據(jù)來源:公開資料整理

二、三大酒店集團(tuán)競(jìng)爭(zhēng)情況分析

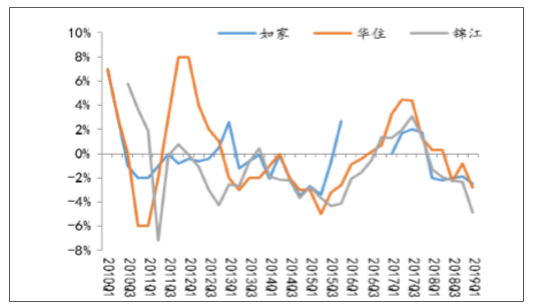

1、具有強(qiáng)周期性,行業(yè)景氣指標(biāo)入住率與PMI強(qiáng)相關(guān)

本輪酒店復(fù)蘇周期始于2015年底,在供給結(jié)構(gòu)優(yōu)化、需求企穩(wěn)回升的背景下,中國(guó)酒店行業(yè)開啟了新一輪景氣周期;18Q3以來,受宏觀經(jīng)濟(jì)/消費(fèi)下行壓力以及高基數(shù)的影響,酒店經(jīng)營(yíng)數(shù)據(jù)增速持續(xù)回落,19Q1三大酒店龍頭同店RevPAR增速轉(zhuǎn)負(fù)。短期看,貿(mào)易戰(zhàn)升級(jí)、宏觀經(jīng)濟(jì)壓力下需求端依然低迷,酒店集團(tuán)加速整合市場(chǎng)&門店升級(jí)供給端有所優(yōu)化,基數(shù)方面自5月起基數(shù)壓力減弱,三大酒店龍頭經(jīng)營(yíng)數(shù)據(jù)有望在19年下半年企穩(wěn)。

三大酒店集團(tuán)同店入住率下行

數(shù)據(jù)來源:公開資料整理

注:錦江17年前為整體數(shù)據(jù),18Q2/Q3/Q4分別為1-6月/1-9月/1-12月同店數(shù)據(jù)

三大酒店集團(tuán)同店平均房?jī)r(jià)漲幅收窄

數(shù)據(jù)來源:公開資料整理

注:錦江17年前為整體數(shù)據(jù),18Q2/Q3/Q4分別為1-6月/1-9月/1-12月同店數(shù)據(jù)

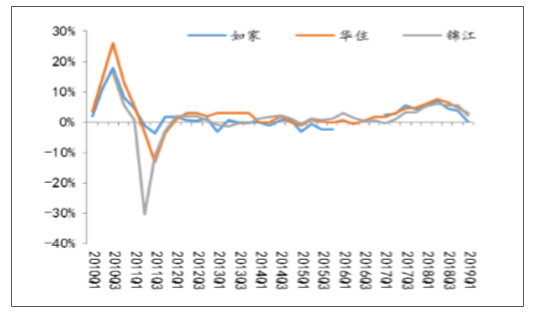

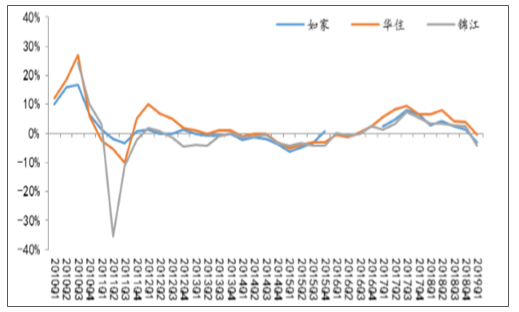

華住、如家、錦江開業(yè)滿18個(gè)月的成熟酒店同店RevPAR增速回落

注:錦江17年前為整體數(shù)據(jù),18Q2/Q3/Q4分別為1-6月/1-9月/1-12月同店數(shù)據(jù)

數(shù)據(jù)來源:公開資料整理

2、店龍頭具有成長(zhǎng)屬性,成長(zhǎng)空間來自量、價(jià)、輕資產(chǎn)擴(kuò)張

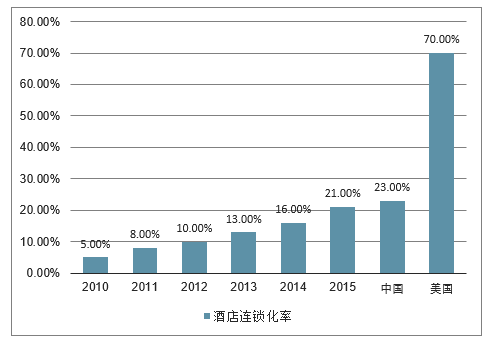

(1)提量:酒店行業(yè)進(jìn)入存量整合階段,行業(yè)總量相對(duì)固定(新增供給有限),但龍頭門店量&集中度將提升。單體&中低星級(jí)酒店在租金/人工成本上漲、OTA提價(jià)壓力下有動(dòng)力加盟到品牌連鎖;TOP3酒店集團(tuán)品牌/管理/會(huì)員優(yōu)勢(shì)明顯,伴隨連鎖化率提升,整體房量將加速提升;目前國(guó)內(nèi)酒店連鎖化率僅21%,相比美國(guó)70%、歐洲50%仍有極大提升空間。

單體&星級(jí)酒店數(shù)量逐年減少

數(shù)據(jù)來源:公開資料整理

我國(guó)酒店連鎖化率逐年提升

數(shù)據(jù)來源:公開資料整理

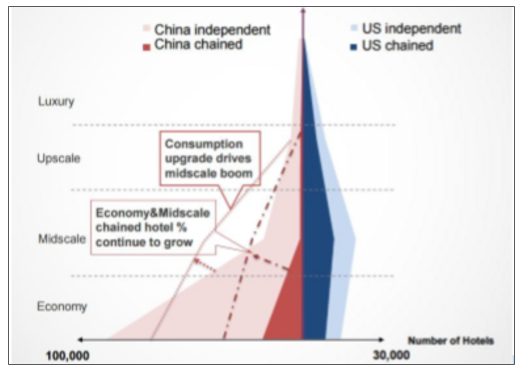

(2)提價(jià),消費(fèi)升級(jí)驅(qū)動(dòng)下,TOP3加速中端門店拓展并積極推動(dòng)經(jīng)濟(jì)型門店升級(jí)改造,長(zhǎng)期看房?jī)r(jià)提升趨勢(shì)明顯。我國(guó)高端/中端/經(jīng)濟(jì)型酒店占比為1:3:6,同期美國(guó)占比為3:5:2,消費(fèi)升級(jí)趨勢(shì)下我國(guó)中端酒店存在需求缺口;錦江/如家/華住三大酒店龍頭加快發(fā)展中端店,其新開門店中高端占比超過60%(存量門店中高端占比小于30%);中端房?jī)r(jià)是經(jīng)濟(jì)型房?jī)r(jià)的1.5-1.8倍,中端占比提升將驅(qū)動(dòng)整體房?jī)r(jià)提升。同時(shí)三大酒店龍頭對(duì)其經(jīng)濟(jì)型門店積極改造,漢庭2.0升級(jí)完成率已超45%、如家已完成超過100家直營(yíng)店改造、錦江之星一二線城市直營(yíng)店將陸續(xù)升級(jí)至白玉蘭;經(jīng)濟(jì)型門店改造后房?jī)r(jià)將提升接近20%。

中美酒店結(jié)構(gòu)&連鎖化程度對(duì)比

數(shù)據(jù)來源:公開資料整理

(3)輕資產(chǎn)擴(kuò)張,酒店龍頭經(jīng)過歷年積累,憑借品牌/管理/會(huì)員優(yōu)勢(shì),已經(jīng)進(jìn)入輕資產(chǎn)擴(kuò)張期,新開門店90%+為加盟店。加盟模式下,酒店集團(tuán)收取首次加盟費(fèi)和按門店?duì)I收一定比例提取的持續(xù)加盟費(fèi),基本不承擔(dān)經(jīng)營(yíng)成本,相比直營(yíng)模式利潤(rùn)率提高、業(yè)績(jī)波動(dòng)率降低、資本開支下降。

3、競(jìng)爭(zhēng)格局明朗:錦江、首旅、華住穩(wěn)坐前

(1)規(guī)模領(lǐng)先:錦江/首旅/華住在國(guó)內(nèi)有限服務(wù)型酒店集團(tuán)中市占率達(dá)44.51%,其在門店數(shù)、客房數(shù)、中端布局、會(huì)員人數(shù)方面遙遙領(lǐng)先。(2)中端優(yōu)勢(shì):TOP3酒店集團(tuán)在中端連鎖酒店市占率合計(jì)超過50%,旗下?lián)碛袊?guó)內(nèi)前20中端酒店品牌中的11個(gè)品牌;中端酒店進(jìn)入壁壘高(初始投資額高&優(yōu)質(zhì)物業(yè)有限),伴隨TOP3先發(fā)搶占中端資源(品牌&物業(yè)),品牌力&會(huì)員體系&規(guī)模優(yōu)勢(shì)的不斷強(qiáng)化,龍頭的護(hù)城河將愈加明顯。

2019Q1前四大有限服務(wù)型酒店集團(tuán)對(duì)比

TOP4對(duì)比 | 錦江 | 華住 | 如家 | 格林 |

酒店數(shù) | 6365 | 4396 | 3900 | 2829 |

客房數(shù) | 755892 | 439614 | 368329 | 225757 |

中高端門店占比 | 38.00% | 34.00% | 17.00% | 4.00% |

經(jīng)濟(jì)型門店占比 | 62.00% | 66.00% | 83.00% | 96.00% |

加盟門店占比 | 89.00% | 84.00% | 77.00% | 99.00% |

直營(yíng)門店占比 | 11.00% | 16.00% | 23.00% | 1.00% |

會(huì)員人數(shù):億元 | 1.82% | 1.20% | 1.10% | 29.00% |

數(shù)據(jù)來源:公開資料整理

2018年我國(guó)有限服務(wù)型酒店集團(tuán)市占率

數(shù)據(jù)來源:公開資料整理

三、中國(guó)酒店行業(yè)投資建議

高端酒店的新增供給變得更加理性,投資不能像過去追求高星級(jí)酒店或國(guó)際品牌,需要更理性看待投資回報(bào)率。近年來高端酒店的新供給有一定下滑幅度,新開業(yè)酒店更多在中檔偏上和中端。建議高端酒店市場(chǎng)的投資需要考慮不同城市的市場(chǎng)投入和房?jī)r(jià)的關(guān)系。

一些國(guó)際酒店品牌在中國(guó)投資回報(bào)率不高是標(biāo)準(zhǔn)化出現(xiàn)問題,建造標(biāo)準(zhǔn)和設(shè)施配備的落地沒有進(jìn)行城市的差異化。建議投資高端酒店市場(chǎng)需要考慮酒店對(duì)市場(chǎng)投入的差異策略,是否是市場(chǎng)的合適價(jià)格。

四、2019酒店行業(yè)發(fā)展趨勢(shì):堅(jiān)持以消費(fèi)者為中心

創(chuàng)新:成功的創(chuàng)新策略需要迎合當(dāng)今全球旅行者的多樣化需求和期望。共享空間和社交體驗(yàn)是吸引千禧一代和Z世代(1990年代中葉至2010年前出生的人)旅行者的關(guān)鍵要素;忙碌的商務(wù)旅行者和數(shù)字游民則更希望尋求能夠?yàn)槠涔?jié)省時(shí)間的技術(shù)。

1、術(shù):人工智能、人臉識(shí)別技術(shù)以及物聯(lián)網(wǎng)連接技術(shù)正在不斷提升賓客體驗(yàn)。基于區(qū)塊鏈的客戶忠誠(chéng)度平臺(tái)和計(jì)劃項(xiàng)目能夠?yàn)槠放婆c賓客創(chuàng)造全新的互動(dòng)機(jī)會(huì)。這些新興技術(shù)將以無法想象的方式改變酒店行業(yè)。

2、侈品:奢侈品品牌的客戶群日益多元化,品牌需要平衡傳統(tǒng)與創(chuàng)新,才能保證其在市場(chǎng)上立于不敗之地,并將其品牌標(biāo)識(shí)融入未來的發(fā)展。同時(shí),奢侈品品牌開始借鑒酒店行業(yè)管理規(guī)范,打造線上和線驗(yàn),以確保其能夠始終為客戶提供保持人性化服務(wù),并建立客戶忠誠(chéng)度。

3、持續(xù)性:透明度和問責(zé)制度變得越來越重要。千禧一代和Z世代旅行者尤其希望能夠推動(dòng)全球酒店業(yè)采取更全面的可持續(xù)發(fā)展方式。這不僅僅局限于減少使用一次性塑料袋,更擴(kuò)展至培養(yǎng)社會(huì)企業(yè)理念。

4、飲:出于對(duì)環(huán)境和健康的關(guān)注,以及對(duì)真材實(shí)料和美味的渴望,全球消費(fèi)者正在探索本地風(fēng)味、以蔬菜為主的菜肴以及“從農(nóng)場(chǎng)到餐桌”的烹飪理念。同時(shí),在社交媒體的影響下,食物的視覺呈現(xiàn)也已成為一項(xiàng)新的價(jià)值趨勢(shì)。

作為全球酒店教育行業(yè)的領(lǐng)導(dǎo)者的責(zé)任是為有抱負(fù)的酒店專業(yè)人士提供他們所需的技能和知識(shí),并為酒店行業(yè)培養(yǎng)下一代的領(lǐng)導(dǎo)者。因此需要實(shí)時(shí)洞察業(yè)界發(fā)展趨勢(shì),并相應(yīng)地調(diào)整教學(xué)課程計(jì)劃,以確保提供的課程與業(yè)界以及學(xué)生息息相關(guān),與時(shí)俱進(jìn)。

盡管未來酒店行業(yè)將呈現(xiàn)橫向發(fā)展的趨勢(shì),堅(jiān)持以消費(fèi)者為中心以及保持人性化的溝通方式仍然是貫穿2019年品牌重要趨勢(shì)的主線。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告

《2026-2032年中國(guó)酒店行業(yè)市場(chǎng)運(yùn)行格局及戰(zhàn)略咨詢研究報(bào)告》共二十二章,包含2026-2032年中國(guó)酒店業(yè)投資戰(zhàn)略探討,2026-2032年的中國(guó)酒店企業(yè)經(jīng)營(yíng)管理策略,2026-2032年中國(guó)酒店信息化策略解讀等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)酒店業(yè)發(fā)展現(xiàn)狀分析:行業(yè)加快高端化轉(zhuǎn)型,新型主題酒店有望得到進(jìn)一步發(fā)展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國(guó)酒店行業(yè)全景速覽:行業(yè)景氣度有所回升,未來需求規(guī)模將持續(xù)擴(kuò)張[圖]](http://img.chyxx.com/images/2023/0110/e6c9a3844a29aa2eb0765a47b622829074db662b.jpg?x-oss-process=style/w320)