隨著下游行業龍頭效應的逐步凸顯,正極材料行業具有大客戶優勢的企業將逐步勝出。

一、正極材料

鋰電正極材料的生產地主要集中于中國、日本和韓國,日韓兩國在正極材料行業發展較早,近幾年來一直致力于三元材料等高端正極材料產品,我國鋰電正極材料產業在過去的發展重心集中在磷酸鐵鋰,近年來隨著新能源汽車行業的發展,逐步重視三元材料行業的發展,但在技術方面仍然和日韓先進企業有一定的差距。

國內正極材料市場企業競爭激烈,集中度較低,2017年市場前十廠商占有率為50.6%。上游資源企業和下游電池生產廠商紛紛以各種方式布局正極材料生產領域。原有相對規模較大的廠商對于高鎳三元材料加大投入和研發力度,搶占未來發展先機。

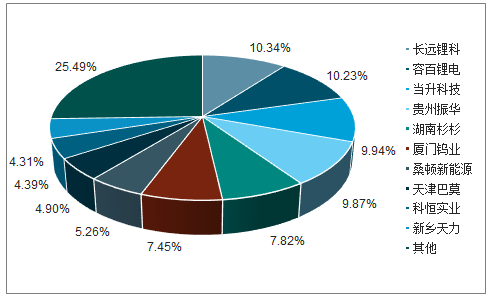

2018年國內三元正極材料出貨量占比

數據來源:公開資料整理

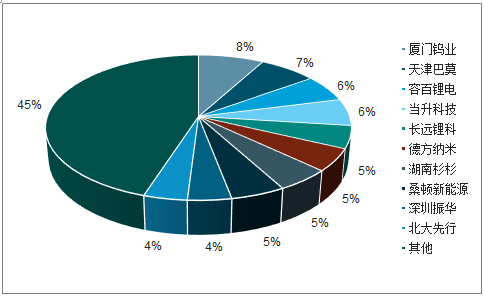

2018年國內正極材料出貨量占比

數據來源:公開資料整理

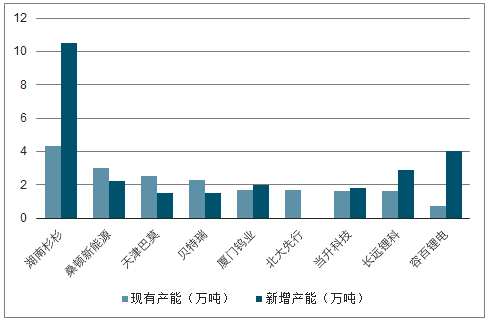

2018年6月正極材料企業產能

數據來源:公開資料整理

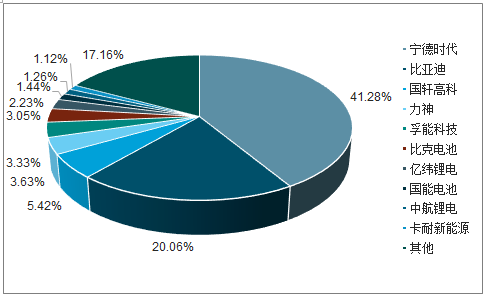

正極材料行業的下游是動力電池和新能源汽車市場。目前隨著新能源補貼政策的逐步調整,行業補貼逐年減少,下游行業也隨著新能源汽車市場和政策的變化發生改變。動力電池市場通過優勝劣汰實現落后產能的逐步出清,行業的競爭格局也實現優化。具有技術領先優勢,產品性能指標優良,與下游車企深入綁定的主機廠商逐步勝出,市場占有率迅速向頭部集中。國內市場呈現“一超多強”的競爭格局,國際市場則由寧德時代、松下、三星SDI、LG化學等行業巨頭所把持。

2018年動力電池市場占有率

數據來源:公開資料整理

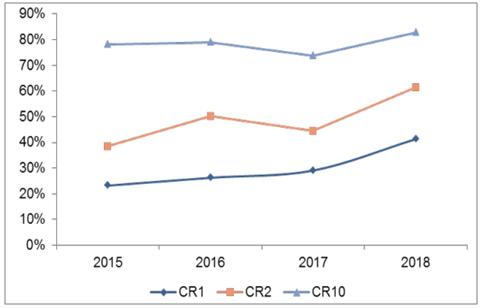

2015-2018年動力電池市場集中度

數據來源:公開資料整理

隨著下游行業龍頭效應的逐步凸顯,正極材料行業具有大客戶優勢的企業將逐步勝出。當升科技在鋰電正極材料業務領域擁有優質的客戶資源,全球前十大鋰電巨頭均是公司客戶,涵蓋中國、日本、韓國、臺灣等多個國家和地區。公司產品銷量大幅增長,在動力鋰電、儲能、小型鋰電三大市場已形成多家千噸級高端客戶,客戶結構不斷穩固和優化,動力多元材料銷量大幅增長,連續兩年成為國內動力多元材料出口量占比第一的企業,躋身暢銷品牌乘用車的供應鏈。公司積極推動“材料-電池-車企”三位一體的合作思路,積極保持與下游各大電池廠商和汽車企業的交流和合作。2018年下半年公司開始向比亞迪車用動力電池供應三元正極材料,成為目前國內市場第二大動力電池的供應商,進一步保證銷量和市場占有率。

相關報告:智研咨詢發布的《2019-2025年中國鋰離子動力電池行業市場供需預測及投資前景研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告

《2025-2031年中國船用動力電池行業市場運行態勢及產業需求研判報告》共十章,包含中國船用動力電池行業重點企業推薦,2025-2031年中國船用動力電池產業發展前景與市場空間預測, 2025-2031年中國船用動力電池行業投資機會及風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國動力電池熱管理系統行業產業鏈、發展現狀、競爭格局及未來前景研判:動力電池熱管理技術向著更高效率、更安全、更環保的方向發展[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)