當前信息科技快速發展,推動全球由信息時代邁入以開放互連、信息共享、智能處理為特征的數字化時代。物聯網、大數據、云計算、人工智能等新技術正以前所未有的速度與力度,促使各行業發生深層次變革,對銀行客戶和金融服務模式帶來重大影響,銀行數字化轉型成為必然趨勢。金融科技創新重塑IT應用系統能力,賦能銀行數字化智慧轉型。

1、擁抱數字化,銀行發展迎接機遇與挑戰

數字中國戰略將加速各領域數字化建設進程,將為銀行業帶來新的競爭格局和改革發展機遇。銀行在客戶服務、風險防控、經營模式都需要探索創新,數字化轉型迫在眉睫。

銀行數字化轉型以客戶為中心,數據為基礎,利用新技術對銀行客戶服務和業務流程進行數字化再造,提供全渠道、無縫式、個性化的產品和服務,全面實現業務處理的數據化、自動化、智能化。銀行數據化改編原來金融數據的“狹窄”數據體系,提高數據獲取能力,獲取以客戶為中心的完整數據,包括客戶行為和金融業務數據,實現大數據分析與管理。銀行自動化改變現有線上線下為主的業務模式,擴展到更高程度、更加緊密的客戶自動化服務,實現與客戶交互、產品、服務的感知性和便捷性,降低銀行經營成本。銀行智能化改變目前獨立場景、碎片化、機械化的金融服務模式,轉為深入洞察客戶需求,實現從“信息”到“感知”的轉換,由客戶“接觸點”驅動”端到端”的業務服務和管理流程,提供更具個性、精準、智能化服務模式。銀行數字化轉型,IT應用系統需具備海量數據處理、業務流程自動、智能業務處理和金融服務開發等能力、向數字化智慧銀行全面轉型。

2.成長空間之一:四大行IT是一片新藍海,后續切入值得期待

1)自主可控要求下,四大行IT國產化成新藍海

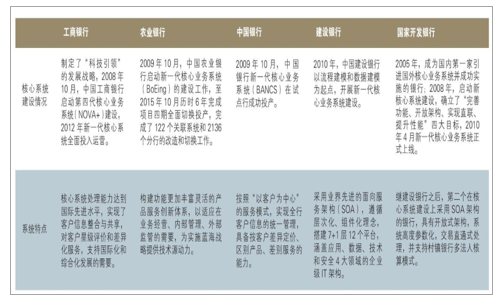

自主可控要求下,四大行已開啟核心系統國產化變革。早期我國銀行業信息化過程中高度依賴外資機構,90%以上核心系統依賴IBM。由于一些銀行管理不到位,銀行系統存在敏感信息泄露風險,不利于我國銀行業長期發展和國家安全。為解決這個問題,銀監會提出了“自主可控戰略”,明確要求到2019年,掌握銀行業信息化的核心知識和關鍵技術,從2015年起,各銀行業金融機構對安全可控信息技術的應用以不低于15%的比例逐年增加,直至2019年安全可控信息技術在銀行業總體達到75%左右的使用率。在此背景下,四大行帶頭核心系統國產化轉型。

四大行帶頭核心系統國產化轉型

數據來源:公開資料整理

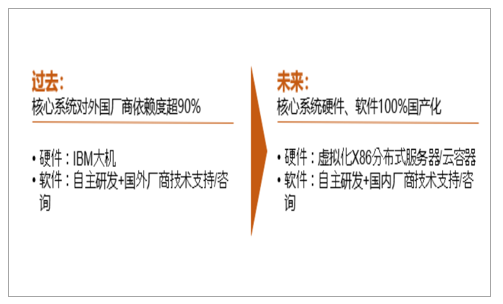

四大行IT國產化重重阻礙依次突破,國產化趨勢勢不可擋。過去銀行IT的國產化主要面臨三方面阻礙:(1)硬件,過去核心系統硬件IBM一家獨大,國產硬件供應商無法提供可處理四大行巨量信息流的硬件設備。(2)軟件,早期中國IT系統軟件商多采用外包形式,純國產化自主可控IT系統廠商技術滿足不了四大行需求。(3)核心技術,與硬件設備相關的技術服務也被壟斷。而隨著自主可控戰略的提出和十多年國內廠商技術積累逐漸迎頭趕上,這些障礙依次取得突破。硬件方面,浪潮K1打破IBM大型機壟斷地位,為建設銀行核心系統提供優質穩定的服務。軟件方面,長亮科技純自主研發核心系統已獲中國銀行認可,獲得中銀香港虛擬銀行核心系統訂單。核心技術方面。中信銀行自主研發分布式數據庫,標志著核心系統進入國產數據庫時代。四大行國產化阻礙已逐漸突破,將成為國內核心系統廠商競爭新藍海。

四大行核心系統國產化重重阻礙依次突破

數據來源:公開資料整理

四大行系統國產化趨勢勢不可擋

數據來源:公開資料整理

2)四大行體量巨大,國內銀行IT系統市場將翻倍

中國銀行業IT支出規模持續上升,至2022年將超1500億。在自主可控戰略和金融科技浪潮雙重推動下,各大銀行對于IT系統投資不斷加大,我國銀行業IT支出規模呈現持續上升的態勢,預計到2022年,市場規模將突破1500億元。招商銀行也曾在2016年業績發布會上表示,過去每年IT投入都超過50億元。

中國銀行業IT支出規模持續上升

數據來源:公開資料整理

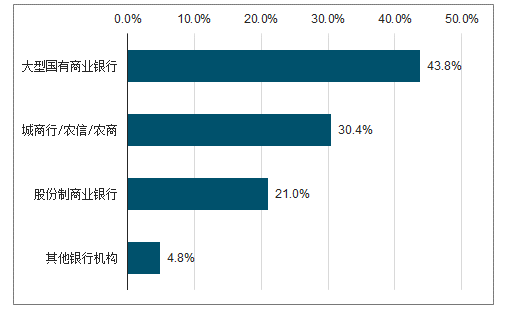

四大行市場超過城商行等中小銀行市場總和。雖然城商行、農信/農商數量眾多(農商行134家、農商/農信共計2249家),但其IT投資占我國銀行業IT總投資的比例僅為30.40%,而五家大型國有銀行(四大行+交通銀行)IT投資占比達到43.80%,總計投資444.15億元。由于交行體量小于四大行,除去交行之外的四大行市場也預計超城商行、農信社、農商行之總和,向國內廠商打開將推動國內銀行業IT市場翻倍增長。

五家大型國有銀行占比遠超城商行/農商/農信總和

數據來源:公開資料整理

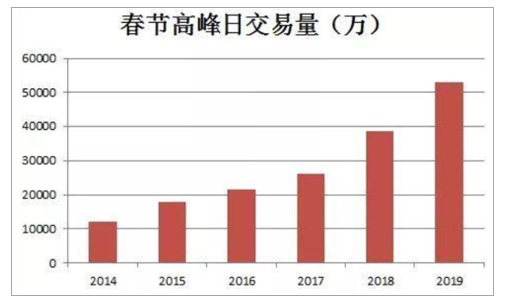

政策導向下國外廠商競爭不占優勢,高技術水準下合格國內廠商已然不多。在四大行國產化這一塊新增市場中,市場上的有力競爭者已然不多。國外廠商IBM、TATA、FNS、Oracle由于政策導向在新一輪的競爭不占優勢。國內廠商中,一些老牌廠商等無力發展新系統,在核心系統市場競爭力減弱。此外,四大行交易量級是城商行等中小銀行的十倍不止,對于核心系統的技術要求也更高。以中國銀行為例,其核心系統日交易量峰值達5.28億(2019年2月1日數據),而城商行核心系統多在千萬交易量級,因此,不具備核心技術的中小廠商也難以進軍四大行市場。目前,國內廠商中符合四大行要求的廠商已然不多,僅長亮科技、高陽科技、神州數碼等幾家廠商能夠提供億級交易量的核心系統定制。

中國銀行核心系統交易量峰值達5.28億,技術要求高

數據來源:公開資料整理

3.開放銀行浪潮來襲,銀戶通有望賦能銀行開啟SaaS化突破

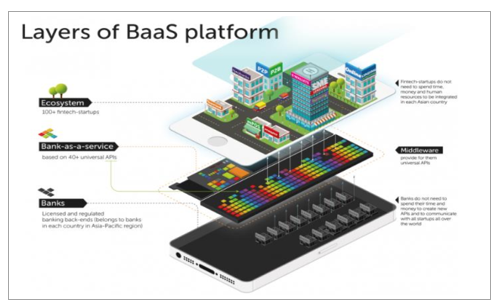

1)開放銀行:利用API技術構建完全開放的銀行生態

開放銀行是一種平臺化商業模式,參與方包括銀行、第三方開放銀行平臺、商業生態系統。開放銀行通過與商業生態系統共享數據、算法、交易、流程和其他業務功能,為商業生態系統的客戶、員工、第三方開發者、金融科技公司、供應商和其他合作伙伴提供服務,使銀行創造出新的價值,構建新的核心能力。主要參與方包括:下層持有牌照資質的銀行,中層第三方開放銀行平臺、上層的商業生態系統。銀行將數據對外開放,第三方開放銀行將數據集成,為其服務的客戶打造數據接入接口,最終商業生態系統中的數據需求方運用該結構在各類商業場景中為客戶提供無縫銜接式的金融服務。

開放銀行參與方包括銀行、第三方開放銀行平臺、商業生態系統

數據來源:公開資料整理

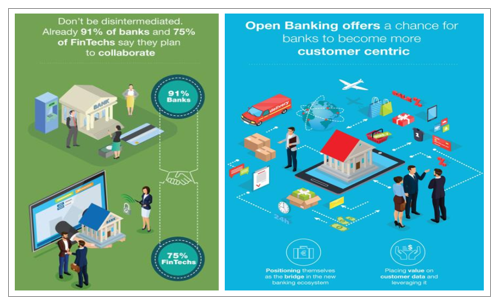

API技術下,完全開放的銀行業生態即將形成。API的全稱是ApplicationProgrammingInterface,即應用程序編程接口。銀行可以通過API技術將自己的部分技術服務放給需求方,而這個過程中需求方只能使用服務內容而不會得到生產內容,銀行既可以輸出數據,又不用擔心技術與機制細節造泄露,能夠保障銀行的信息安全性。因此,開放銀行可以將自己的服務接入到任何一個平臺、APP中,為客戶提供一個更優質的體驗,91%的銀行和75%的金融科技公司計劃深入合作,一個完全開放的銀行業態即將形成,為銀行提供了一個更加以客戶為中心的機會。

91%的銀行和75%的金融科技公司計劃深入合作,完全開放的銀行業態即將形成

數據來源:公開資料整理

2)大勢所趨:開放銀行是大勢所趨,各大銀行紛紛布局

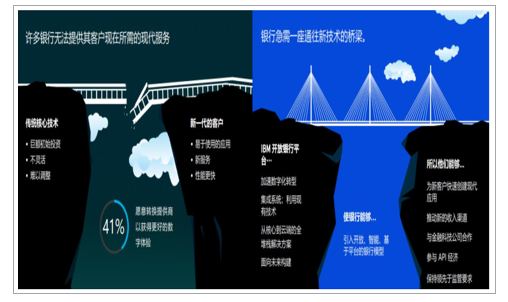

監管+客戶需求推動下,開放銀行成為大勢所趨。監管方面,英國CMA要求大不列顛和北愛爾蘭市場份額最大的9家銀行(CMA9)建立并采用統一的開放銀行服務,推動開放銀行的發展,此后,澳大利亞、新加坡、日本、韓國與香港等也相繼加入開放銀行監管陣營,我國央行相關人士也表示將加快出臺指導意見。客戶需求方面,金融科技公司為客戶提供的便捷性給傳統銀行帶來巨大挑戰,41%的客戶愿意轉換提供商以獲得更好的數字體驗,銀行急需一座通往新技術的橋梁——開放銀行。通過開放銀行,銀行API與商業生態圈內大量合作伙伴建立聯系,客戶可以隨時隨地以最佳方式消費銀行的產品和服務,過去銀行業中銀行vs銀行的競爭格局即將結束,銀行生態圈vs銀行的戰斗即將打響,銀行生態圈的形成將賦予其絕對競爭優勢。

41%的客戶愿意轉換提供商以獲得更好的數字體驗,開放銀行是銀行通往新技術的橋梁

數據來源:公開資料整理

未來競爭中銀行生態圈的形成將賦予該銀行絕對競爭優勢

數據來源:公開資料整理

各大銀行紛紛布局,2018有望成為開放銀行元年。中國銀行早在2012年就曾嘗試過“開放”,但效果并不理想。隨后,微眾銀行、新網銀行、上海華瑞銀行民營銀行在開放銀行這方面做出了多番嘗試,但未形成規模。我國開放銀行概念真正進入加速發展期是在2018年,2018年下半年,多家大型銀行宣布將布局開放銀行,2018年有望成為我國開放銀行元年。

開放銀行概念在2018年真正進入加速發展期

數據來源:公開資料整理

銀行巨頭+科技巨頭結對已完成,開放銀行落地。中國的科技巨頭在剛剛涉足金融業時,和銀行之間是競爭關系,然而,隨著時間推移,銀行業擁抱科技是必然的趨勢和選擇。于是在2017年,銀行巨頭與科技巨頭間紛紛擯棄前嫌,結對開展深度合作,從過去的競爭關系轉變為現在的深度綁定合作關系,開放銀行是合作的重要方向。

銀行、科技巨頭過去的競爭關系轉變為現在的深度綁定合作關系

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國銀行IT系統行業市場潛力現狀及投資戰略研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年全球智能泳池設備行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判:市場規模呈現持續增長態勢,有望突破40億美元[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國透明質酸鈉行業性質、生產工藝、產業鏈、市場規模及發展趨勢分析:從傳統保濕到前沿再生,技術創新重塑透明質酸鈉應用版圖[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趨勢研判!2026年中國冶金煤行業政策、供需情況、市場規模、重點企業及發展趨勢:冶金煤供不應求結構性短缺特征明顯,市場規模增速有所放緩[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中國商業航天行業相關政策、發射情況、企業布局及融資情況分析:從“補充”到“主導”,多款新型號首飛在即[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)