一、互聯網母嬰行業背景及互聯網母嬰產品用戶分析

1、互聯網母嬰行業背景分析

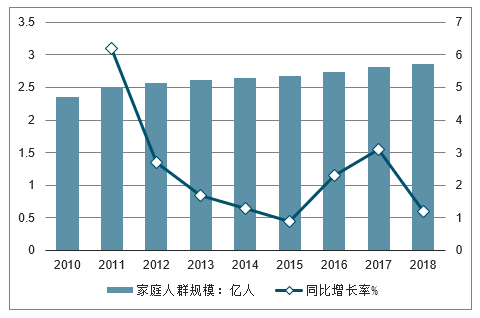

2013年,單獨二胎政策放開后,中國人口出生率呈現明顯增長。艾瑞分析認為,1)2015年的全面二胎政策將促使30歲以上人群的生育率再次上升;2)中國第三次嬰兒潮人群(1986-1992年出生)進入生育高峰期(25-34歲),生育率均超過40‰;3)中國人對金猴寶寶和金豬寶寶存在偏愛心理,生育需求將進一步釋放,預計到2018年,出生率將攀升至12.81‰。新一波出生高峰到來,母嬰家庭人群規模進一步擴大。

2010-2018年中國家庭人群規模及同比增長走勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國母嬰用品行業市場評估及投資前景評估報告》

2、互聯網母嬰產品用戶洞察

育兒理念更迭:家庭參與度提高,更注重科學育兒

職場媽媽群體增加,育兒的重任開始向家庭其他成員分攤,爸爸、祖輩人群參與到育兒中來,同時,伴隨著生活條件的提高,母嬰家庭中也開始出現了更多的月嫂、保姆、教師等專業的育兒人群。另一方面,由于育兒觀念及標準的升級,家庭成員對孩子的育兒參與度有了顯著的提升,家長們對于孩子的能力、素質、品質的培養關注度提高,育兒標準也在升級。

嬰家庭中,爸爸媽媽是購買母嬰產品的主力軍,占比達到80%以上,祖父母/外祖父母只是母嬰產品購買的輔助力量;同時,伴隨著母嬰產品月開銷的上升,爸爸媽媽的占比不斷提高,高額母嬰月開銷基本都來自于消費理念、育兒理念雙升級的年輕一代爸爸媽媽。

此外,低額母嬰產品月開銷以女性親屬為主,占比為69.0%,但伴隨著母嬰產品月開銷的不斷上升,男性親屬的購買力逐漸凸顯,反轉成為購買母嬰產品的主要力量。母嬰產品月開銷5000元以上的群體中,男性親屬占比達到53.8%。

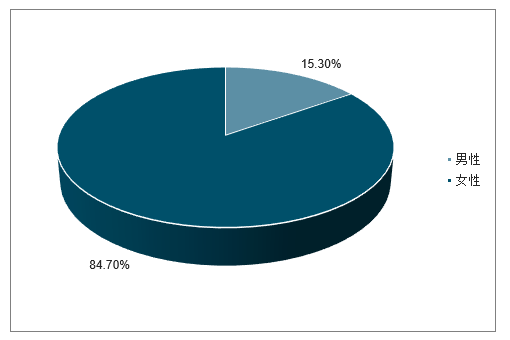

母嬰人群約85%為媽媽或準媽媽

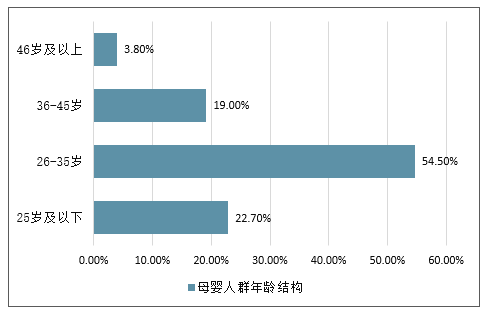

一半以上年齡位于26-35歲

母嬰人群性別占比

數據來源:公開資料整理

母嬰人群年齡結構

數據來源:公開資料整理

從母嬰人群孕育階段分布看,準媽媽人群超1/3,34.0%的用戶處于妊娠期,26.6%的用戶開始照顧新生兒。

母嬰人群孕育階段

數據來源:公開資料整理

母嬰親子用戶規模保持上升趨勢,寶媽群體帶動整個家庭參與已成為母嬰親子用戶規模新的增長點

2018年1月至2019年3月母嬰親子活躍用戶數變化(萬)

數據來源:公開資料整理

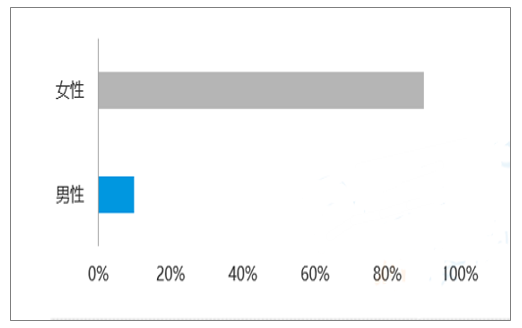

互聯網母嬰用戶以女性為主,男性占比迅速增加

2019年3月中國互聯網母嬰市場用戶性別分布

數據來源:公開資料整理

以媽媽群體為主的用戶群體對生理健康相關領域偏好較強,同時跨境電商、兒童教育等也是強相關領域

2019年3月中國互聯網母嬰用戶偏好

生理健康 | 活躍人數滲透率TGI=470.1 |

跨境電商 | 活躍人數滲透率TGI=436.7 |

美食社區 | 活躍人數滲透率TGI=315.9 |

兒童教育 | 活躍人數滲透率TGI=381.4 |

智能可穿戴 | 活躍人數滲透率TGI=359.5 |

科技資訊 | 活躍人數滲透率TGI=356.8 |

數據來源:公開資料整理

2019年3月中國互聯網母嬰用戶偏好

01 | 互聯網母嬰用戶的特征標簽十分明顯,母嬰用戶與生理健康、跨境電商、兒童教育、科技資訊等領域強相關 |

02 | 針對互聯網母嬰用戶行為及屬性標簽,母嬰廠商應圍繞用戶特征,精準把握用戶偏好,深耕細作。 |

03 | 醫療健康、跨境電商和教育是2019年各大廠商需要關注的重點,需提供專業性的服務,避免產品的同質化。 |

數據來源:公開資料整理

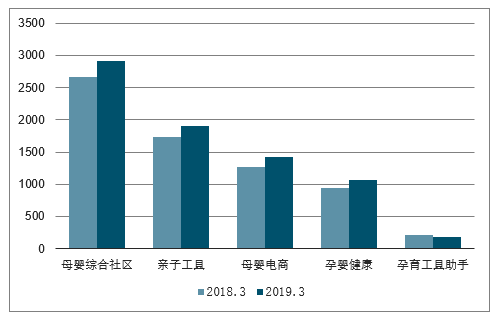

母嬰社區仍然是用戶重度聚集地,除孕育工具助手外,各細分領域用戶規模皆有提升

移動母嬰細分領域用戶規模(萬人)

數據來源:公開資料整理

1 | 母嬰社區開始成為社群營銷的入口,各類母嬰廠商均將社區/社群建設作為重點推行,內容維系加情感交流是運營母嬰市場關鍵,積累社群用戶,再實現流量變現是當前廠商運營的重點。 |

2 | 親子工具類App用戶規模繼續上升,親子工具的剛需趨勢越來越明顯,記錄寶寶成長、分享生活點滴以及保衛兒童安全等功能成為育兒剛需。 |

3 | 母嬰電商用戶規模增速放緩,母嬰垂直電商面臨平臺競爭的壓力開始顯現,以大數據為依托的C2M電商和社交電商開始成為流行趨勢。 |

數據來源:公開資料整理

母嬰行業TOP二級類目2016-2018GMV趨勢

數據來源:公開資料整理

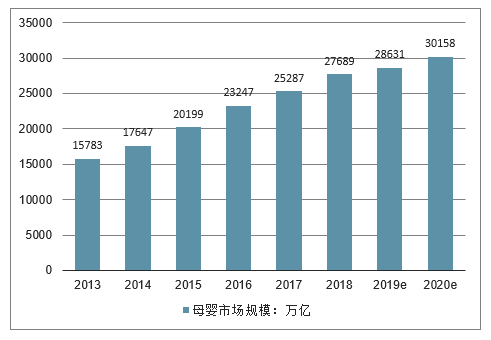

2018年中國母嬰市場規模已達2.77萬億,預計2020年將超3萬億,而母嬰網絡零售規模于2021年突破7千億人民幣

童裝TOP類目2018年VS2017年增長情況

數據來源:公開資料整理

童裝占母嬰行業銷售額的30%,為本行業核心發展類目

2018年童裝銷售占比TOP三級類目:兒童套裝、女童連衣裙、兒童襪子、兒童外套、連體衣&連體褲。

2018年童裝新增產品線:兒童運動戶外服裝,主營兒童運動戶外服、球衣類商品。

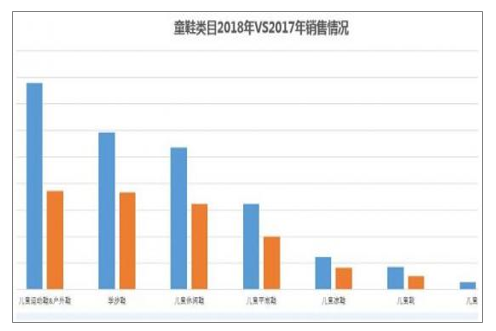

童鞋類目2018年VS2017年銷售情況

數據來源:公開資料整理

童鞋占母嬰行業銷售額的32%,為本行業核心發展類目

2018年童鞋銷售占比TOP三級類目:兒童運動鞋&戶外鞋、學步鞋、兒童休閑鞋、兒童平底鞋、兒童涼鞋

兒童飾品類目2018年VS2017年銷售情況

數據來源:公開資料整理

兒童飾品占母嬰行業銷售額的18%,為本行業重點發展類目

2018年兒童飾品銷售占比TOP三級類目:兒童發飾、兒童包、兒童帽子、兒童腰帶和背帶、兒童首飾

2018年兒童飾品新增產品線:兒童手表,主營兒童電子手表、防走失手表、智能手表等。

2018年母嬰行業TOP國家依次為:美國、加拿大、法國、西班牙、澳大利亞、墨西哥、波蘭、德國、荷蘭、沙特阿拉伯。

母嬰行業2016-2018年TOP10國家對比

數據來源:公開資料整理

2013-2020年中國母嬰行業市場規模

數據來源:公開資料整理

2014-2019年中國母嬰電商交易規模及增長走勢

數據來源:公開資料整理

二、母嬰行業投融資情況

母嬰產業是從人群年齡角度劃分出的一個跨行業、跨部門的綜合產業群,隨著居民生活水平的提高,育兒成本逐年上升,無論是母嬰市場整體規模還是網絡零售規模都保持穩定的增長態勢。2018年中國母嬰市場規模已達2.77萬億,預計2020年將超3萬億。2018年母嬰網絡零售規模約4582.6億元,預計將于2021年突破7千億人民幣。

2018年母嬰行業獲融資236起,母嬰社區、親子工具領域寡頭趨勢初顯,早幼教行業倍受追捧,行業服務繼續分化

2018年母嬰行業投融資情況

數據來源:公開資料整理

2018年,在投資大環境日趨冷靜的背景下,母嬰市場融資達236起,其中早幼教行業倍受追捧,占49%。母嬰市場正值高速發展期,盡管親子工具、母嬰社區等細分領域日趨成熟,寡頭趨勢初顯,不過以早幼教、電商、健康為代表的細分領域仍有較大的發展空間。同時,正是由于對家庭服務需求的挖掘,母嬰行業整體向著專業化拓展,廠商將根據母嬰家庭育兒人群的差異性來提供不同的服務,服務繼續分化。

當前,母嬰知識付費需要廠商采用產品創新的方式來激發用戶的付費意愿。在內容端,通過前期積累的大數據,開發滿足用戶需求的工具手冊或知識教程,并開拓線下專家資源,樹立廠商專業的品牌形象;在產品界面端,運用AI技術,洞察用戶在產品體驗端的需求,開發具備與用戶互動的付費產品。

三、互聯網母嬰發展趨勢分析

1、頭部母嬰親子廠商邁入家庭經濟,突破母嬰市場天花板

線上與線下的整合,母嬰親子市場的移動化趨勢顯示,整個行業在找尋新的增長,家庭成員的加入,擴充了整個育兒的產業鏈寬度和深度,也在新的細分領域上增添了機會,并在產品豐富度上提升、在提供服務的階段上拉長了家庭育兒對傳統產業鏈的影響和改變。

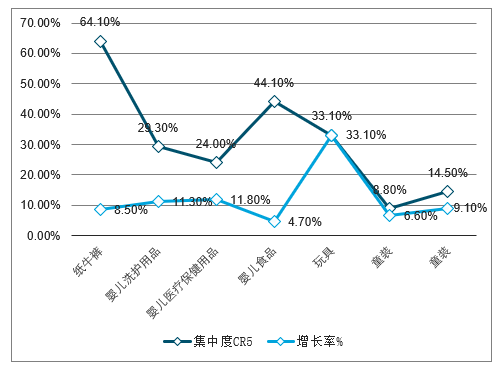

母嬰非標品市場處于競爭藍海,廠商打造非標品知名品牌的機會較多

2019年中國母嬰細分產品增長率及集中度

數據來源:公開資料整理

標品集中度較高 | 母嬰標品各細分領域競爭格局相對穩定,紙尿褲、嬰兒洗護用品等通過批量銷售規模效應降低成本,具有更高的市場份額、集中度較高。 |

非標品處于藍海,品牌機會較多 | 非標品市場的集中度提升空間巨大。其中童裝、童鞋、玩具等領域仍有較大的機會打造知名品牌。 |

數據來源:公開資料整理

2、母嬰領域C2M電商與社交電商的爆發

母嬰垂直人群標簽較為清晰,母嬰C2M模式,滿足用戶對產品的多元化需求,母嬰親子企業打造自有品牌出現新機會。以用戶為中心,通過線上內容矩陣獲取用戶對產品的偏好,整合供應鏈,定制開發適合中國母嬰用戶,甚至是各細分母嬰人群所需要的母嬰產品;母嬰社交電商,基于母嬰用戶在母嬰社區、社群大量沉積的特點,創新電商交易模式;母嬰C2M模式與社交電商模式在實際運營中,相互協同,C2M模式能夠開發滿足用戶需求的產品,而社交電商的銷售模式能夠助推C2M模式的持續繁榮。

3、兒童智能消費市場潛力巨大

兒童智能消費市場規模

隨著二胎政策的開放和相關育兒政策的陸續出臺,全國兒童人數的比例正在逐年攀升,兒童智能硬件消費市場潛力巨大;12歲以下兒童未來三年將達到2億人,兒童智能消費市場預計達到4千億元,且每年以15%左右的速度增長

兒童機器人出貨量

據統計,2017年兒童機器人出貨量超過300萬臺,同比增長20倍;2018年兒童機器人市場達到1800萬臺左右的體量,未來三年將超過3000萬臺

兒童智能產品應用場景

應用場景一:陪伴讓智能產品代替父母時刻陪伴孩子,為兒童的安全保駕護航,以科技的力量緩解兒童安全隱患問題催生出巨大的消費市場。應用場景二:教育主要包括:兒童早教時期,用于開發心智、引發好奇心的重在交互類的產品;低學齡時期,課程輔助類、深化學習記憶的產品,成為教師的助手;相對高學齡的課外輔導類產品,將工程與科學相結合,幫助高學齡群體學習機器人制作、零件組裝的技能。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告

《2026-2032年中國母嬰行業市場全景調查及投資潛力研究報告》共十五章,包含中國母嬰市場營銷現狀及策略分析,中國母嬰行業各類重點企業經營狀況分析,中國母嬰行業投融資狀況分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰行業市場概況簡析:母嬰服務在于提升服務內容和價值等,市場空間更大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中國互聯網母嬰行業發展現狀、市場競爭格局及未來發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021年中國家庭育兒產品行業發展現狀及品行業發展趨勢分析:產品類型更加豐富,功能更為智能[圖]](http://img.chyxx.com/2021/11/A8719M02D8_m.jpg?x-oss-process=style/w320)