鈦材是指鈦錠、鈦合金金屬通過一定的壓力加工制成的一定形狀、尺寸和性能的材料,又稱為鈦加工材。大部分鈦材加工都是通過壓力加工,使被加工的鈦(坯、錠等)產生塑性變形。根據鈦材加工溫度不同,可以分為冷加工和熱加工兩種。根據加工工藝與產品形成大體可以分為板材、棒材、管材、鍛件、鑄件等等幾大類別。

近幾年隨著我國鈦工業整體的發展,鈦材的原材料供給與鈦材的生產能力都得到很大提升。鈦材的原材料主要包括由海綿鈦電熔之后制成的鈦錠,以及通過高純度鈦白粉還原生產的高純度的鈦錠。可以說鈦錠是鈦材加工行業的直接上游。

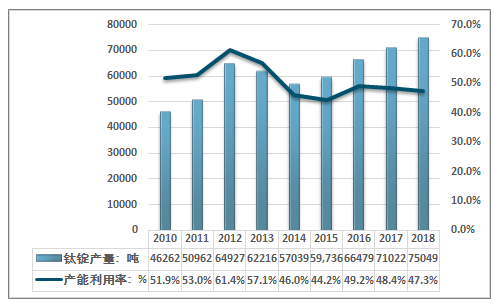

2018年我國鈦錠產能達到了15.87萬噸,產量達到75049噸,產能利用率約為47.3%,產能總體相對過剩,鈦錠行業的發展存在較大的不確定性,但較大的生產能力依然給我國鈦加工行業提供了較大支撐空間以及相對低廉的成本。

2010-2018年中國鈦錠產量及其產能利用率統計

資料來源:有色金屬工業協會、智研咨詢整理

同時鈦材加工下游需求也保持相對穩定的增長,在國際市場上的競爭能力顯著增強,行業產銷規模總體呈現出較為穩定的上升態勢,但由于下游行業的周期性影響,鈦材行業整體也具有較為顯著的周期性。

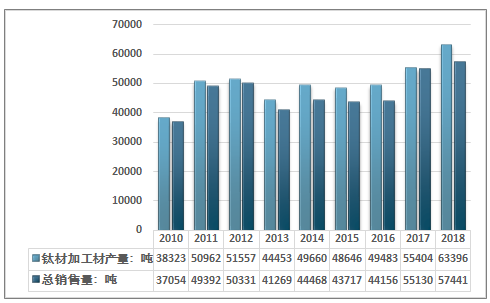

據統計,2018年國內鈦材加工量達到63396噸,企業實際銷售量達到為57441噸,庫存產品較上一年的274噸大幅擴大至5955噸,而從2013-2018年這幾年來看,行業庫存平均都在4000噸左右,相比于2010-2012年的1200噸左右的庫存量,有較大幅度的提升。庫存的增加主要與國內需求增長相對緩慢有較大關系。

2010-2018年中國鈦加工行業生產量及其總銷量

資料來源:有色金屬工業協會、智研咨詢整理

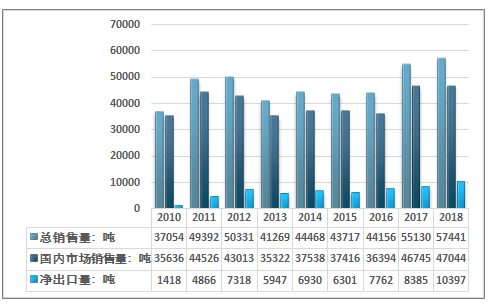

中國海關的數據顯示,自2010年我國首次成為鈦材的凈出口國以來,我國的鈦材凈出口量保持相對穩定的上升態勢,近幾年,我國鈦材進口量與出口量都保持著逐年擴大,進口以高端產品為主,出口以中低端產品為主,進出口價格差異相對顯著,但凈出口總量不斷擴大,2018年中國鈦材凈出口量為10397 t(19077-8680),較2017年同比增長了24%,同期國內的銷售量為47044t,同比增長了0.6%,增速大幅降低了27.84%,國內市場消費增速的大幅降低也是導致國內鈦材加工企業的庫存升高的主要原因。

2010-2018我國鈦材產品銷售統計

資料來源:有色金屬工業協會、中國海關、智研咨詢整理

國內消費增速的大幅降低主要源于兩個方面,一方面是不同產品結構的需求分化,導致了不同領域的增長差異,另一方面下游周期性顯著的行業復蘇效益減弱。

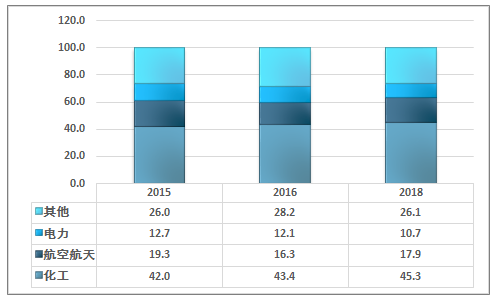

從結構分化來看,2018年中國鈦加工材在除冶金、船舶、電力和體育休閑等行業外,在各大主要的消費領域的用鈦量均呈現出不同程度的增加,其中船舶下降最為顯著,減少了約1000噸,其次為體育休閑,減少了800噸左右。2015-2018年,中國鈦及鈦合金在不同領域的銷售量占比如下圖所示:

2015-2018年中國鈦材各領域消費比例變化走勢(單位:%)

資料來源:智研咨詢整理

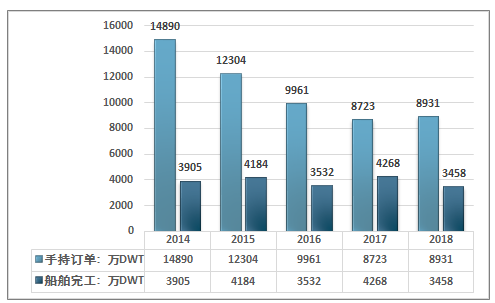

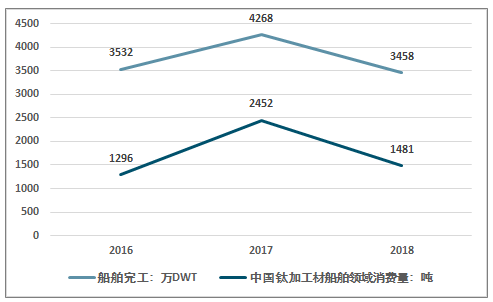

具體來看,船舶的需求減少主要是由于2018年船舶完工量降低較為顯著,而船舶領域的鈦加工材的消費量與船舶完工量的走勢具有明顯的正相關關系(2016-2018相關系數達到97%)。據船舶工業協會統計,2018年,全國造船完工3458萬DWT同比下降14%,截至18年12月底,手持船舶訂單8931萬載重噸,僅同比增長2.4%。手持船舶訂單在經歷4年大幅降低之后,首次觸底回升。

2014-2018年中國船舶工業手持訂單與船舶完工量統計

資料來源:船舶工業協會、智研咨詢整理

船舶完工量與船舶領域鈦材需求量顯著相關

資料來源:船舶工業協會、有色金屬工業協會、智研咨詢整理

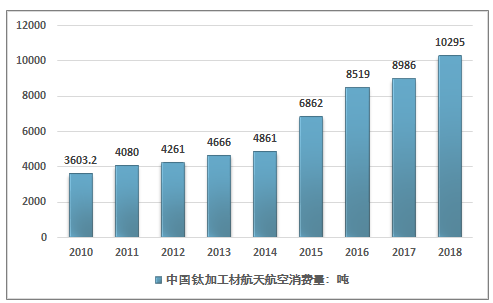

但在高端領域,如高端化工、航空航天、醫藥和海洋工程等高端領域的鈦加工材需求增長相對顯著,尤其是航空航天領域。2015年之后的增長可謂迅猛。這主要得益于航空工業整體所取得的技術進步,2012年,我國大量的航空航天裝備取得顯著突破,2014年大量的機型完成驗證,開啟量產服役之路,航空航天工業的高速發展,催生高端鈦合金的巨大需求。2015年我國航空航天工業領域的鈦材需求量出現大幅度的跳漲,2015-2018年的增速也大幅提升。2018年中國鈦材消耗量在航空航天領域中占比17.9%,消費量達到10295萬噸,僅次于傳統的化工行業,但遠低于發達國家50%以上的占比,顯示出巨大市場潛力。

2010-2018年中國鈦加工材航天航空領域消費量走勢

資料來源:有色金屬工業協會、智研咨詢整理

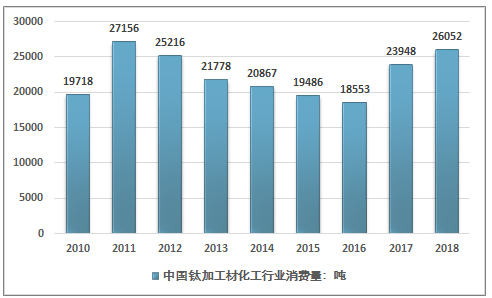

同時化工領域需求也迎來了上行周期,化工行業對鈦材的需求占我國鈦材加工行業需求比例最大,化工行業的需求與鈦材的整體需求變化具有較為緊密的關系。統計數據顯示,化工用鈦主要用于兩堿一鹽行業,利用金屬鈦的耐腐蝕性提高設備的使用壽命,需求變動及產品價格波動與化工固定資產投資額相關性比較高,整體呈現周期的波動。

“兩堿一鹽”在我國發展已經相對成熟,在供給側結構改革背景下,大量落后產能退出,使得我國化工行業鈦材需求進入下行周期,2016年達到18553噸,為近幾年的最低點,而后在2017-2018年快速反彈。一方面是供給側結構改革背景下先進產能置換落后產能,一方面是2016年開啟的環保嚴查使得化工領域環保裝置用鈦快速增長。

2010-2018年中國鈦加工材化工領域的消費量走勢

資料來源:有色金屬工業協會、智研咨詢整理

2018年,化工領域的用鈦量達到了26052萬噸,同比增長8.7%,增量為2104噸,這一部分增量基本可以全部視為高端化工領域(PTA)的貢獻,據有色金屬工業協會統計,2018年我國PTA領域對鈦材的需求量增長幅度最大,為2104噸。未來幾年我國的PTA生產裝置仍處于高速擴張的階段,高端化工領域的需求仍將增長,2019年3月發生鹽城爆炸事件也帶來新一輪的化工嚴查,預計未來幾年,化工領域對鈦材的需求量將保持穩定上升的態勢。

智研咨詢發布的《2019-2025年中國鈦材行業市場供需預測及發展前景預測報告》指出:2018年中國鈦工業已逐漸擺脫過去幾年去庫存的壓力,2018年產品庫存的回升主要是由于行業產品結構性調整,行業下游的需求由過去的中低端化工、冶金等行業需求,逐步轉向中高端航空航天、醫療和環保、高端化工等領域。這反映出國家的產業發展方向,以及我國鈦加工材在高端領域的發展趨勢。

鈦行業主要生產企業的產品需求方向逐漸清晰,也出現兩極分化的現象,高中低端鈦加工材生產企業間利潤水平逐步拉大,呈現出“冰火兩重天”的景象。 未來行業的產品結構調整仍將是市場的主流發展路徑。

2019 年,國民經濟由高速增長階段轉向高質量發展階段,經濟運行穩中有變、變 中有憂,加之環保高壓倒逼及去產能政策影響,2019 年鈦行業市場結構性供需失衡、生產要素成本上升、價格競爭激烈的局面仍將使行業內企業面臨著較大的生產經營壓力。 雖然鈦行業生產經營受到了上述因素一定程度的制約,但是在國家經濟處于全面 深化改革的重要戰略機遇期、著力加強供給側結構性改革及行業預期長期趨好的情況下,未來鈦行業在航空、航天、大飛機、艦船、石化、生活用鈦、深海、化工、環保 等產業上仍有較大的市場發展機遇。

中國的鈦加工行業也應學習俄羅斯等國的發展經驗,盡快整合鈦產業鏈,從鈦礦入手,通過引進國外先進技術和工藝,改造目前的鈦渣及海綿鈦生產企業,形成海綿鈦原料的高品質和批次穩定的供應渠道,其次是引進國外先進的鈦合金加工工藝和裝備,整合目前的國內鈦加工企業,從熔煉、鍛造、軋制、擠壓、開坯等每個環節完善鈦合金加工生產工藝,形成均質、穩定的鈦加工材批量供應鏈,把質量控制分散到每一個加工環節,形成高端鈦材加工材供應體系。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鈦加工材(鈦材)行業市場競爭態勢及投資前景研判報告

《2024-2030年中國鈦加工材(鈦材)行業市場競爭態勢及投資前景研判報告 》共八章,包含中國鈦加工材產業鏈結構及全產業鏈布局狀況研究,中國鈦加工材行業重點企業布局案例研究,中國鈦加工材行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2026年全球車輛鉸接系統行業產業鏈、市場規模、競爭格局及發展趨勢:市場規模將突破20億元,本土企業迅速崛起,“一超多強”格局正在重塑[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)